2026年上市公司控制权交易市场季报(第一季度)

2026年第一季度,共计28家上市公司发布了控制权变更公告,其中汇隆新材、世茂能源复牌后终止,截止目前在推进过程中的案例共26家,分布于深主板、深创业板、沪主板及北交所四个板块上,四者的数量分别是9家、8家、8家、1家。

本季度上市公司控制权交易市场发生了剧变,此种剧变以多种形式体现,例如交易发生的数量断崖式下降、额外的不减持承诺、特定期限内不质押承诺、不注入关联方资产承诺等等,外界可通过定性的案例变化而感知,相关的定量数据显示,这一切却实实在在在于无声无息之中发生了。

如下是2026年第一季度上市公司控制权交易市场的几个重要特征,分别做重点论述:

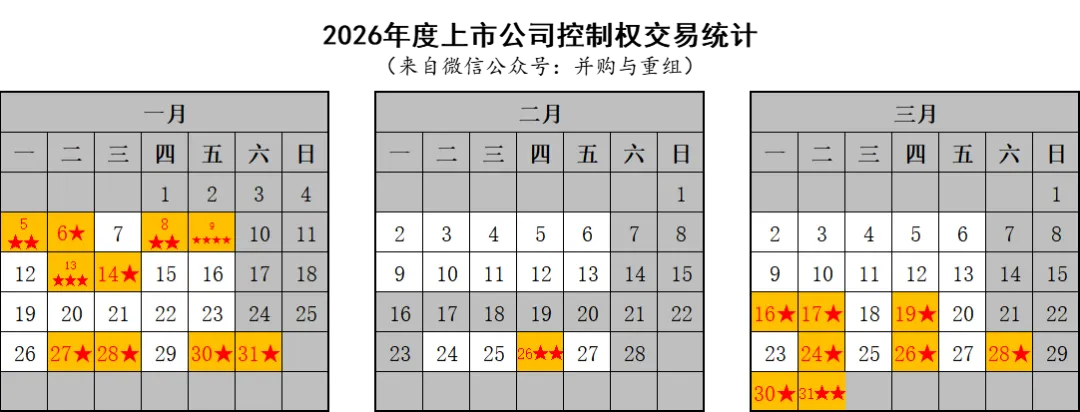

第一,控制权交易发生频率与股指变动变动强负相关。2025年底到2026年初的上证综指连阳17个交易日,从2025年12月17日的3822.51开盘,到2026年1月12日4162.59点,连续突破3900点、4000点、4100点三个重要点位,并于1月12日试图上冲4200点,1月13日获利盘砸盘流出,1月14日开盘继续往上冲至阶段性的最高点4190.87点后跳水向下,尾盘时间上证50/沪深300部分权重股卖一出现了大额卖单,其中有招商银行、长江电力、紫金矿业等个股卖一金额在30亿以上。

2026年1月14日,山东药玻(600529)公布了控制权变更公告,这是一个标志性事件,自1月15日起至1月22日的连续8个交易日无上市公司发布控制权变更公告,尽管1月最后一周有4家上市公司发布控制权变更公告,但是,进入2月后持续两周无上市公司发布控制权交易公告,整个2月仅有2家上市公司(法兰泰克、汇隆新材)发布了控制权交易公告,这种罕见的情况一直持续都3月16日*ST步森(002569)发布控制权交易公告才结束。

3月16日至3月31日的12个交易日内,前6个交易日股指明显下行,后6个交易日股指震荡上行,在这12个交易日内,9家上市公司发布了控制权交易公告,逐渐接近了2025年度某些月份的控制权交易发生频率,从发生频率看,基本属于开始回归常态化。

因此,从1月份至3月份的股指走势和控制权交易发生频率看,股指走势强势的时候,通过压单、控制上市公司控制权交易频率等方式实现对证券市场降温;股指走势弱势的时候,相关的限制措施被撤销,并放开有关管制。

通过各种工具手段,实现了上证综指年化波动率在可控水平。

第二,先协转5%及以上股份,再图谋后续的变种控制权交易案例增加。2025年度,控制权交易过程中产生了一类变种模式,即由收购控制权交易模式改成先协议收购5%股权再图后续模式,典型的案例有品茗科技(688109)、梦天家居(603216)。

品茗科技(688109)于2025年9月18日发布筹划控制权变更事项的停牌公告,9月25日复牌后,终止控制权转让,改为北京通用人工智能研究院参与的通智清研(北京)科技产业发展合伙企业(有限合伙)协议收购上市公司15.9206%的股权。2026年4月1日,品茗科技发布公告称,基于战略规划及业务发展需要,拟与通智人工智能科技(北京)有限公司、通洺智脑人工智能科技(北京)有限公司共同出资人民币1,000万元设立控股子公司北京品智通用科技有限公司,旨在进一步深化战略协同,将通智科技的技术与公司在工程建设领域的数字化运营经验及场景落地能力结合。通过技术深度绑定与转化,开展真实场景智能数据采集,构建高质量数据资产,赋能传统产业转型升级。通过协议转让+后续产业赋能的方式,品茗科技将逐渐实现产业升级。从股价看,协议转让停牌前一日收盘价49.38元/股,股价最高涨到189.00元/股,区间涨幅382.75%,至3月31日涨幅为263.59%。

梦天家居(603216)于2025年11月6日发布关于发行股份及支付现金购买资产事项及实控人筹划控制权变更的停牌公告,11月19日复牌终止发行股份及支付现金购买资产事项、实控人就筹划控制权变更事项,改由嘉兴汇芯企业管理合伙企业(有限合伙)协议收购上市公司6.8636%的股份。从股价看,停牌前一日收盘价15.70元/股,股价最高涨到58.84元/股,区间涨幅374.78%,至3月31日涨幅为203.31%。

2025年12月底到2026年第一季度,前述的由转让控制权而衍生的变种交易方案发生了进一步变化,主要体现为去掉了第一步终止控制权交易环节,直接过渡到通过协议受让5%以上的股份,这种交易模式公告的文字表面上流露、展示的信息不是获得控制权,而是一份不起眼的协议转让,因而引爆市场的能量远弱于控制权交易或者终止控制权交易后协议转让部分股权的案例。

2026年第一季度,这类交易案例有宝莱特(300246)、新华百货(600785)、联翔股份(603272)、星辉环材(300834)等,由于这类交易明显不是上市公司原实际控制人单纯先将公司股份批发给受让方,再由受让方在二级市场零售,因而,二级市场对于此类的交易给予了一定的肯定,此种肯定也是通过驱动二级市场股价上涨的表现出来。

宝莱特(300246)于2026年1月26日《“马上发财”研究系列03:创业板上市公司宝莱特实控人拟通过“转老股+定增”将控制权卖给威固信息?(中)》发布公告,拟将7%的股权转让给浙江衢威智合控股合伙企业(有限合伙),而衢威智合的背景是上海威固信息技术股份有限公司。威固信息从事固态存储,行业属性和从事血液透析产品宝莱特几乎不存在任何产业协同,二者股东之间也看不出任何个人社会联系。按照一般的资本和产业逻辑理解,威固信息完全没有理由做协转赚取差价的事情,因而,合理的推测是未来威固信息将与宝莱特发生更紧密的股权联系。公告发布前,上市公司股价9.31元/股,至阶段性高点股价14.98元/股,涨幅160.90%。

新华百货(600785)于2026年1月14日《本微信公众号即将发布关于新华百货的研究报告》发布公告,杭州景祺电子信息合伙企业(有限合伙)、厦门联芯美企业管理合伙企业(有限合伙)拟各受让上市公司5%的股权,两家看似不相关的合伙企业,其背后的操盘手与新华百货实控人张文中有非常密切的关系,甚至从有关方背景可以推测出未来的有关动作。公告发布前,上市公司股价14.14元/股,至阶段性高点股价27.76元/股,涨幅196.32%。

联翔股份(603272)于2026年3月24日发布公告《“马上发财”研究系列04:收购联翔股份5%股权的金美含是什么来头?她想干什么?》,金美含拟收购上市公司5%的股权。通过检索收购方的有关背景,可以追溯到深圳市汇芯股权投资管理有限公司,通过一系列的股权关系、投资关系,联翔股份与方东晖、汇芯投资等知名的人和机构发生了关联。公告发布前,上市公司股价21.80元/股,至阶段性高点股价37.00元/股,涨幅169.72%。

星辉环材(300834)于3月30日发布公告,Zelos(Hongkong)HoldingLimited、江苏九识智行智能科技有限公司通过受让实控人持有的第一大股东和第二大股东股权的成为公司第二大股东,并承诺股权转让完成后36个月不存在向上市公司注入资产的计划,本次权益变动完成后36个月内不以任何方式谋求上市公司控股权或实际控制权。公告发布前,上市公司股价25.17元/股,至本文章撰写之日,连续三个20%涨停。

前述宝莱特、新华百货、联翔股份、星辉环材四个案例都是司马昭之心路人皆知的状态。星辉环材的新收购方承诺36个月内不以任何方式谋求上市公司控制权或实际控制权,这一点,收购方可以做到,但是,星辉环材的原实控人与新收购方的持股比例相差不大,只需要稍微减持一点,其持股比例即少于新收购方,再主动辞职,星辉环材的新收购方九识智能就被动上位了。

宝莱特和新华百货又是另外一种模式。二者的收购方在简式权益变动报告书中均未承诺36个月不注入资产或不谋求上市公司控制权的承诺,新华百货是老熟人之间的交易,共同用好这个平台,共同赚钱,实控权无所谓;宝莱特的现任实控人转让7%的股权后,持有的股份比例下降到22.18%,假设未来以30亿左右估值注入威固信息(假设其中换股占70%,现金30%),现任实控人持股有上市公司股权比例大约被稀释到13%左右,威固信息的实控人持有上市公司股权比例大约被稀释到16%左右,再通过董事会安排,上市公司将变更为无实际控制人。这两个案例的内核是用好上市公司平台,通过做好新产业,赚市场的钱。

联翔股份以自然人做收购方,看似干干净净,实际问题重重。

第三,超出法定期限的不减持承诺。2025年度,收购方做出超出法定期限的不减持承诺的内容较少,而2026年第一季的统计数据显示,一半以上的案例中增加了不减持承诺,具体见后续具体分析。

第四,不质押承诺。2025年度基本不存在收购方做出不质押取得股份的承诺,而2026年第一季度大量的收购方做出了特定期限内不质押的承诺。

第五,不注入关联方资产承诺。2026年度第一季度案例中,基本都做出了36个月内不注入关联方资产的承诺。

前述第三、第四、第五点详情内容见下面详细论述。本微信公众号将持续跟踪市场最新动态,及时为读者传递行业变化与深度分析,敬请持续关注。

二、新实控人对取得股份的额外锁定承诺

目前有效的《上市公司收购管理办法》中规定,在上市公司收购中,收购人持有的被收购公司的股份,在收购完成后18个月内不得转让。另外,对于经上市公司股东会非关联股东批准,投资者取得上市公司向其发行的新股,导致其在该公司拥有权益的股份超过该公司已发行股份的30%,公司股东会同意投资者免于发出要约,投资者股份锁定3年。

2026年第一季度案例中,新收购方承诺超过法定期限不减持的情况成为普遍现象,数量占比超过一半,如下为汇总统计。(注:在本季报编写之时,有3家上市公司尚未公布控制权交易方案,因而无从得知具体的交易方案,下述统计中略去)

|

股份锁定时间 |

所属板块 |

||||

|

北交所 |

沪主板 |

深创业板 |

深主板 |

总计 |

|

|

18个月 |

2 |

5 |

2 |

9 |

|

|

36个月 |

1 |

1 |

1 |

3 |

6 |

|

60个月 |

4 |

1 |

2 |

7 |

|

|

协60个月+定18个月 |

1 |

1 |

|||

|

协60个月+定36个月 |

1 |

1 |

|||

|

总计 |

1 |

10 |

9 |

7 |

24 |

收购方承诺60个月不减持涉及对的上市公司有:吉华集团、百邦科技、*ST步森、泰福泵业、法兰泰克、江化微、中持股份、ST柯利达、富临运业。

收购方承诺36个月不减持涉及对的上市公司有:*ST高斯、宝莫股份、*ST阳光、*ST聆达、两面针、凯德石英,分板块和公司明细的详细数据如下:

|

序号 |

证券简称 |

证券代码 |

所属板块 |

股份锁定时间 |

|

1 |

*ST步森 |

002569 |

深主板 |

60个月 |

|

2 |

嘉事堂 |

002462 |

深主板 |

18个月 |

|

3 |

*ST高斯 |

002848 |

深主板 |

36个月 |

|

4 |

惠博普 |

002554 |

深主板 |

18个月 |

|

5 |

宝莫股份 |

002476 |

深主板 |

36个月 |

|

6 |

*ST阳光 |

000608 |

深主板 |

36个月 |

|

7 |

富临运业 |

002357 |

深主板 |

60个月 |

|

8 |

百邦科技 |

300736 |

深创业板 |

协60个月+定18个月 |

|

9 |

泰福泵业 |

300992 |

深创业板 |

60个月 |

|

10 |

沃森生物 |

300142 |

深创业板 |

18个月 |

|

11 |

华是科技 |

301218 |

深创业板 |

18个月 |

|

12 |

*ST聆达 |

300125 |

深创业板 |

36个月 |

|

13 |

天晟新材 |

300169 |

深创业板 |

18个月 |

|

14 |

科德教育 |

300192 |

深创业板 |

18个月 |

|

15 |

恒实科技 |

300513 |

深创业板 |

18个月 |

|

16 |

两面针 |

600249 |

沪主板 |

36个月 |

|

17 |

赤峰黄金 |

600988 |

沪主板 |

18个月 |

|

18 |

法兰泰克 |

603966 |

沪主板 |

60个月 |

|

19 |

吉华集团 |

603980 |

沪主板 |

协60个月+定36个月 |

|

20 |

山东药玻 |

600529 |

沪主板 |

18个月 |

|

21 |

江化微 |

603078 |

沪主板 |

60个月 |

|

22 |

中持股份 |

603903 |

沪主板 |

60个月 |

|

23 |

ST柯利达 |

603828 |

沪主板 |

60个月 |

|

24 |

凯德石英 |

920179 |

北交所 |

36个月 |

三、新实控人对取得股份的质押限制

|

序号 |

证券简称 |

证券代码 |

所属板块 |

股份锁定时间 |

|

1 |

*ST步森 |

002569 |

深主板 |

60个月不质押 |

|

2 |

宝莫股份 |

002476 |

深主板 |

18个月不质押 |

|

3 |

*ST阳光 |

000608 |

深主板 |

36个月不质押 |

|

4 |

富临运业 |

002357 |

深主板 |

36个月不质押 |

|

5 |

百邦科技 |

300736 |

深创业板 |

36个月不质押 |

|

6 |

泰福泵业 |

300992 |

深创业板 |

36个月不质押 |

|

7 |

两面针 |

600249 |

沪主板 |

36个月不质押 |

|

8 |

法兰泰克 |

603966 |

沪主板 |

36个月不质押 |

|

9 |

吉华集团 |

603980 |

沪主板 |

36个月不质押 |

|

10 |

江化微 |

603078 |

沪主板 |

36个月不质押 |

|

11 |

ST柯利达 |

603828 |

沪主板 |

36个月不质押 |

质押取得的股份的本质是利用股权进行融资加杠杆,事实上是收购方的资金实力尚未达到完全支付交易对价的程度,限制股权质押,也就是限制在收购上市公司过程中加杠杆。如果将限制股权质押和限制银行并购贷结合起来考虑,如果不允许质押股份,则从银行取得银行并购贷可能会遇到一定的阻力。

四、并购贷在控制权交易中的运用

并购贷是解决收购上市公司过程中资金不足的有效手段。2025年8月20日,国家金融监督管理总局发布《商业银行并购贷款管理办法(征求意见稿)》,该管理办法对现行并购贷款监管规定进行了重要修订和升级,其中重要的修订是将并购交易价款中并购贷款所占比例不高于60%、并购贷款期限不超过七年修改为控制型并购贷款占并购交易价款的比例不超70%、并购贷款期限不超过十年。2025年12月31日,国家金融监督管理总局以金规〔2025〕27号发布正式的《商业银行并购贷款管理办法》中,确定了前述核心的70%与十年两个重要上限。

|

资金来源 |

上市公司数量 |

占比 |

|

自有资金及自筹资金 |

10 |

38.46% |

|

自有资金 |

2 |

7.69% |

|

自有资金+银行并购贷 |

12 |

46.15% |

|

(空白) |

2 |

7.69% |

|

总计 |

26 |

100.00% |

部分收购方在收购方案发布前已经完成了与银行的交流,例如泰福泵业收购方表示控股股东已取得中信银行宁波分行出具的《贷款意向函》,另外也有收购方披露了详细的并购贷申请情况,例如*ST聆达收购方表示金微半导体部分资金来源于银行并购借款,借款金额为2.097亿元,占全部股权转让对价的50.96%,借款期限7年,自2025年12月17日至2032年12月17日止,借款利率为定价基准利率(LPR五年期限档次)-0.30%。

五、控制权交易总金额

尽管2025年第一季度和2026年第一季度交易数量相差巨大,但是,二者的交易金额几乎一致,主要是因为2026年第一季度紫金矿业收购赤峰黄金耗费182亿,极大地撑大了2026年第一季度控制权交易总金额,如果扣除该金额,2026年第一季度控制权交易总金额和交易数量一样,同比呈现暴跌态势。

|

月份 |

2025年交易对价(亿) |

2026年交易对价(亿) |

|

1 |

230.95 |

148.90 |

|

2 |

61.84 |

11.41 |

|

3 |

102.44 |

234.93 |

|

合计 |

395.23 |

395.24 |

按照上市公司和收购方的最终控制方的资本属性,可以区分为国企和民企两大主要类型。根据统计,民企收购方参与收购15家,占比57.69%;国企参与收购7家,占比26.92%。从定量数据看,民企依旧是2026年第一季度上市公司控制权交易的主力军。

|

控制权变化路径 |

上市公司数量 |

占比 |

|

国企→国企 |

5 |

19.23% |

|

民企→国企 |

2 |

7.69% |

|

国企→民企 |

2 |

7.69% |

|

民企→民企 |

11 |

42.31% |

|

无实控人→民企 |

2 |

7.69% |

|

民企→无实控人 |

1 |

3.85% |

|

(空白) |

3 |

11.54% |

|

合计 |

26 |

100.00% |

有一些论调认为,国资收购民企上市公司控制权,是负面色彩的“国进民退”,但是,我们并不这样认为,从经济发展趋势看,我们更偏向于认为,对于大部分民企背景的上市公司被国企收购,是民企的实控人找到了支付巨额控制权转让对价的冤大头,借助股市向好大势从容地脱了身。

七、控制权交易方案模式

在实施控制权交易过程中,控制权交易方式呈现多样性,但归纳起来不外乎转老股、表决权放弃、定增等一种方式或多种方式组合,与2025年度相比,表决权委托因为受证监会限制,已经不合规彻底排除在交易方案之外,另外由于严格监管,本季度尚未出现涉及要约收购的交易方。

具体案例中,华是科技采用了“转老股+放弃表决权+定增”方案,其他方案均无重大创新性。

|

变更方式统计 |

上市公司数量 |

|

转老股 |

7 |

|

转老股+定增 |

4 |

|

转老股+放弃表决权 |

3 |

|

定增 |

3 |

|

转让控股股东层面股权/合伙份额 |

1 |

|

转老股+一致行动协议 |

1 |

|

转老股+向控股股东/一致行动人增资 |

1 |

|

转老股+放弃表决权+定增 |

1 |

|

转控股股东之上层股东股权/合伙份额+放弃表决权 |

1 |

|

破产重整 |

1 |

|

(空白) |

3 |

|

总计 |

26 |

八、上市公司控制权交易公告后股价表现

以上市公司收购事项复牌/公告后10个交易日内股价变化幅度计算,上涨和下跌的上市公司数量分别为9家和8家,基本持平。

2025年度上市公司控制权转让过程中,有不少上市公司原实际控制人做出包含营业收入、净利润、应收账款回款等为考量要素的业绩承诺,为近4年之最,数据显示,151家交易案例中,有35家有关方做出了业绩承诺,占比23.18%。

2026年第一季只有4家上市公司实控人对业绩做出了承诺,占比15.38%,低于去年全年数据。

具体为:

泰福泵业原实际控制人承诺:(1)上市公司2026年度和2027年度两年经审计平均营业收入不低于人民币7.00亿元;(2)上市公司2026年度和2027年度两年经审计平均净资产不低于人民币8.00亿元。

法兰泰克原实际控制人承诺:业绩承诺期为2025年度、2026年度、2027年度上市公司累计实现的归母净利润为不低于5.1亿元。

科德教育原实际控制人承诺:上市公司原有业务经营设三年过渡期(即2025年度、2026年度、2027年度),对油墨业务板块相关的全部资产、人员、业务等全部整合至色彩科技进行独立核算。如油墨业务板块在各会计年度出现亏损,由转让方补正,在原有业务过渡期内完成油墨业务板块的剥离,由甲方或其指定的第三方负责以现金方式购买上市公司原有油墨业务及相关产品制造业务相关的全部资产、债权债务及资源,在油墨业务板块完全剥离后,甲方不再承担油墨业务板块的业绩承诺。

富临运业原实际控制人承诺:若交易后 3 年内(2026-2028 年),上市公司原主业的平均经营利润小于人民币 2800 万元,原实控人甲方就差额业绩对上市公司进行补偿。

2025年第一季度的上市公司控制权交易中,有4家收购方披露了资产重组计划,其中有1家*ST聆达为破产重整的收购方做出,其他3家为正常企业,例如:

(1)科德教育:原实际控制人承诺在原有业务过渡期内(即2025年度、2026年度、2027年度)完成油墨业务板块的剥离,由甲方或其指定的第三方负责以现金方式购买上市公司原有油墨业务及相关产品制造业务相关的全部资产、债权债务及资源;

(2)凯德石英:由于江丰电子存在少量与凯德石英构成同业竞争关系的业务,江丰电子将在收购完成后的24个月内,按照相关证券监管部门的要求,并在符合相关法律法规及规范性文件的前提下,推进相关业务整合以解决与上市公司的同业竞争问题;

2026年第一季度和2025年度一样,上市公司控制权交易折价转让成为主流,有价格信息的20家企业中,仅有6家为溢价,占比30%,折价占比70%。

|

折价/溢价 |

上市公司数量 |

占比 |

|

折价 |

14 |

70% |

|

溢价 |

6 |

30% |

|

总计 |

20 |

100.00% |

在溢价交易的上市公司控制权中,溢价最高的为两面针,仅为溢价25.18%,其次为吉华集团12.78%,嘉事堂7.26%,详细情况如下表所示。

|

序号 |

证券简称 |

证券代码 |

所属板块 |

折价/溢价 |

|

1 |

两面针 |

600249 |

沪主板 |

25.18% |

|

2 |

吉华集团 |

603980 |

沪主板 |

12.78% |

|

3 |

嘉事堂 |

002462 |

深主板 |

7.26% |

|

4 |

法兰泰克 |

603966 |

沪主板 |

2.57% |

|

5 |

泰福泵业 |

300992 |

深创业板 |

2.21% |

|

6 |

赤峰黄金 |

600988 |

沪主板 |

1.32% |

|

7 |

富临运业 |

002357 |

深主板 |

-1.94% |

|

8 |

天晟新材 |

300169 |

深创业板 |

-2.14% |

|

9 |

惠博普 |

002554 |

深主板 |

-3.10% |

|

10 |

*ST阳光 |

000608 |

深主板 |

-4.92% |

|

11 |

*ST步森 |

002569 |

深主板 |

-5.00% |

|

12 |

华是科技 |

301218 |

深创业板 |

-5.11% |

|

13 |

百邦科技 |

300736 |

深创业板 |

-6.42% |

|

14 |

江化微 |

603078 |

沪主板 |

-6.63% |

|

15 |

沃森生物 |

300142 |

深创业板 |

-21.58% |

|

16 |

科德教育 |

300192 |

深创业板 |

-23.78% |

|

17 |

凯德石英 |

920179 |

北交所 |

-25.00% |

|

18 |

*ST高斯 |

002848 |

深主板 |

-32.76% |

|

19 |

中持股份 |

603903 |

沪主板 |

-35.07% |

|

20 |

ST柯利达 |

603828 |

沪主板 |

-65.32% |

十二、财务顾问服务机构

|

财务顾问机构 |

服务上市公司数量 |

占比 |

|

中信证券 |

4 |

15.38% |

|

天风证券 |

1 |

3.85% |

|

中银国际 |

1 |

3.85% |

|

南京证券 |

1 |

3.85% |

|

长江证券 |

1 |

3.85% |

|

中信建投 |

1 |

3.85% |

|

国海证券 |

1 |

3.85% |

|

国泰海通 |

1 |

3.85% |

|

太平洋证券 |

1 |

3.85% |

|

中金公司 |

1 |

3.85% |

|

金元证券 |

1 |

3.85% |

|

中国银河 |

1 |

3.85% |

|

东方证券 |

1 |

3.85% |

|

(空白) |

7 |

26.92% |

|

N/A |

3 |

11.54% |

|

总计 |

26 |

100.00% |

十三、2026年第一季度市公司控制权交易详表

2026年第一季度上市公司控制权交易案例有26个,由于文件文件过大,无法全部在文章中一一列示,读者如有需要,请添加微信联系,可提供本文章的PDF版本。

【参考阅读】

END

评论