关于商业航天市场趋势与发展机遇的分享

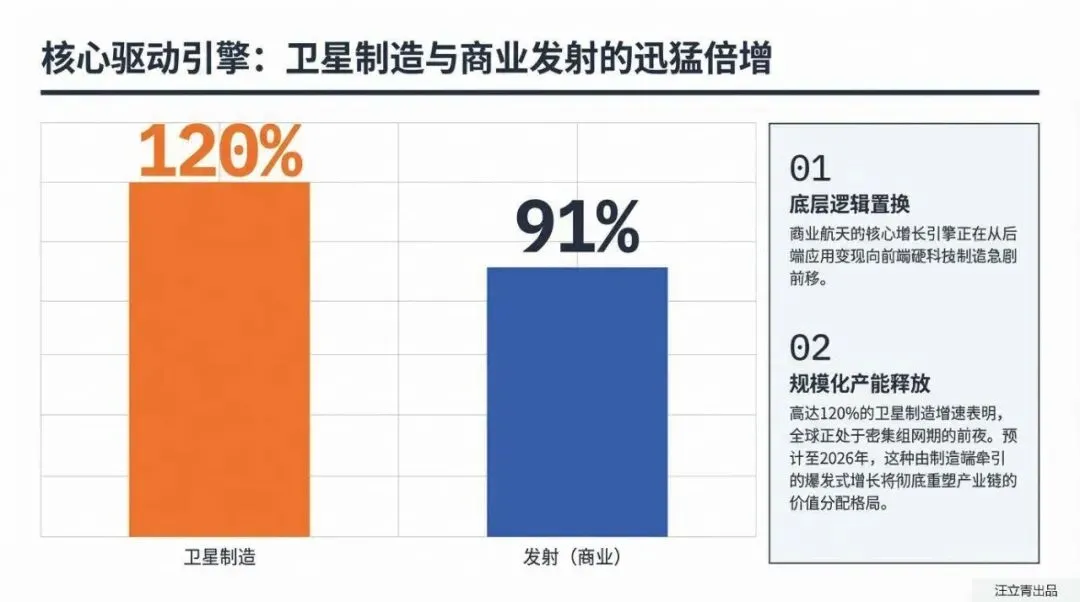

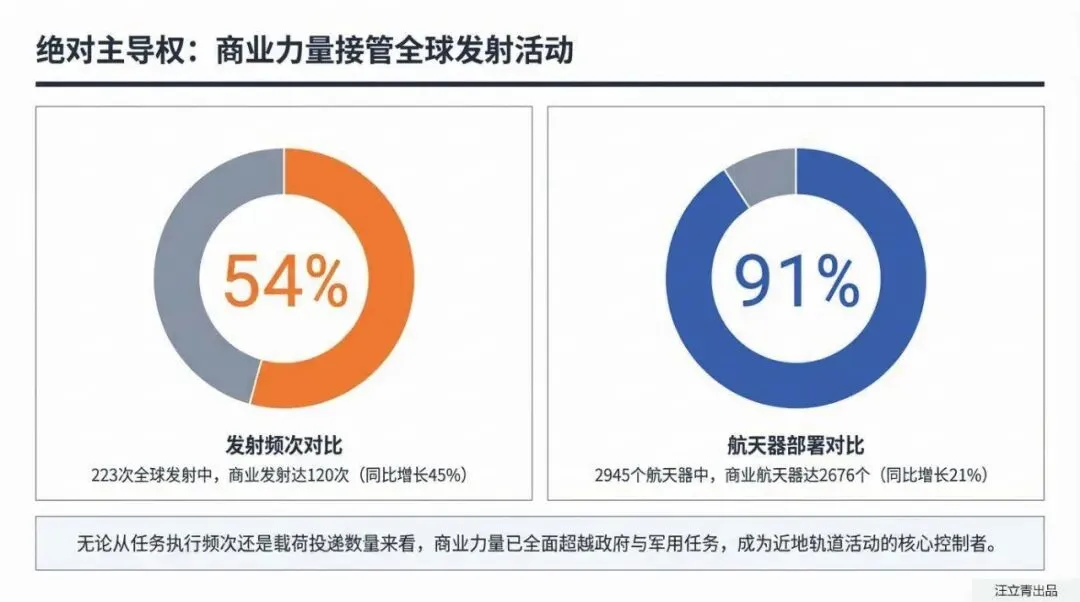

2026年全球商业航天将纳入临界点,确立在未来经济新着力点中的绝对主导地位;目前商业力量全面接管91%的航天器部署与54%的发射频次,产业核心增长引擎正由中间的应用变现向着硬核制造方向前移。

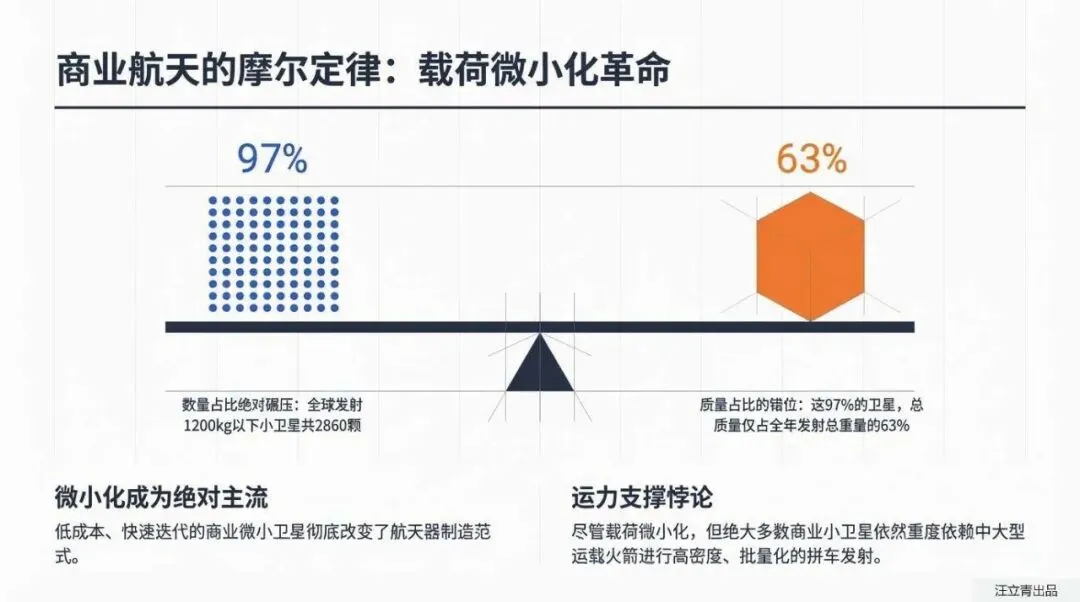

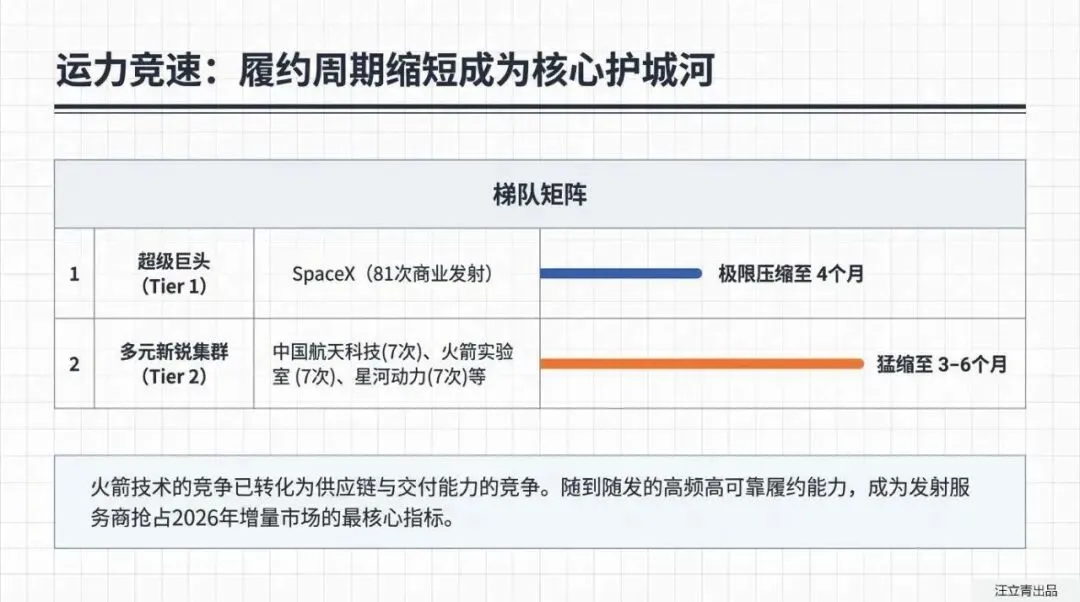

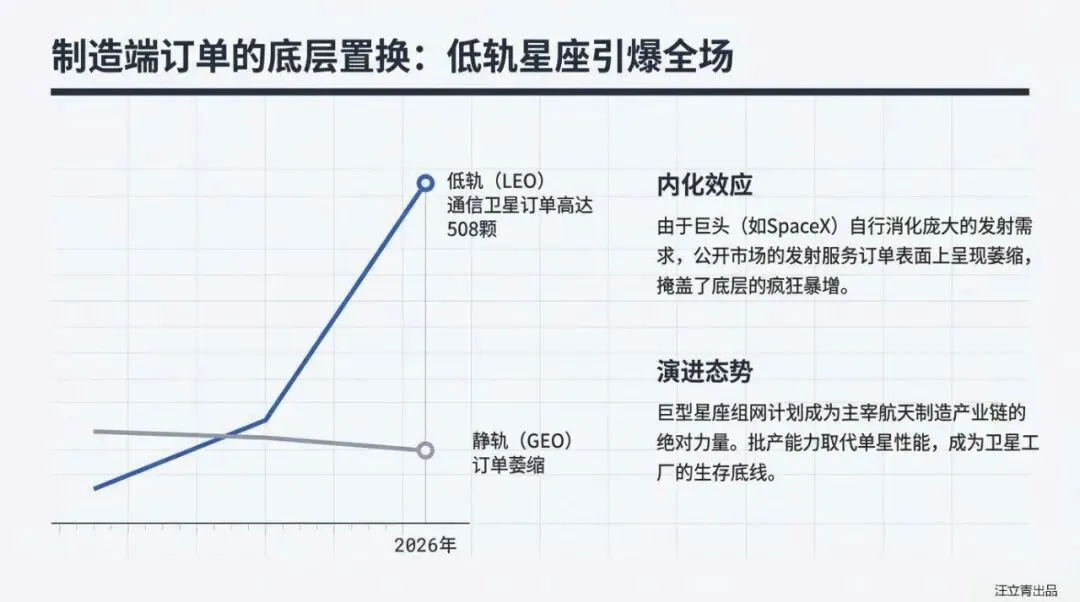

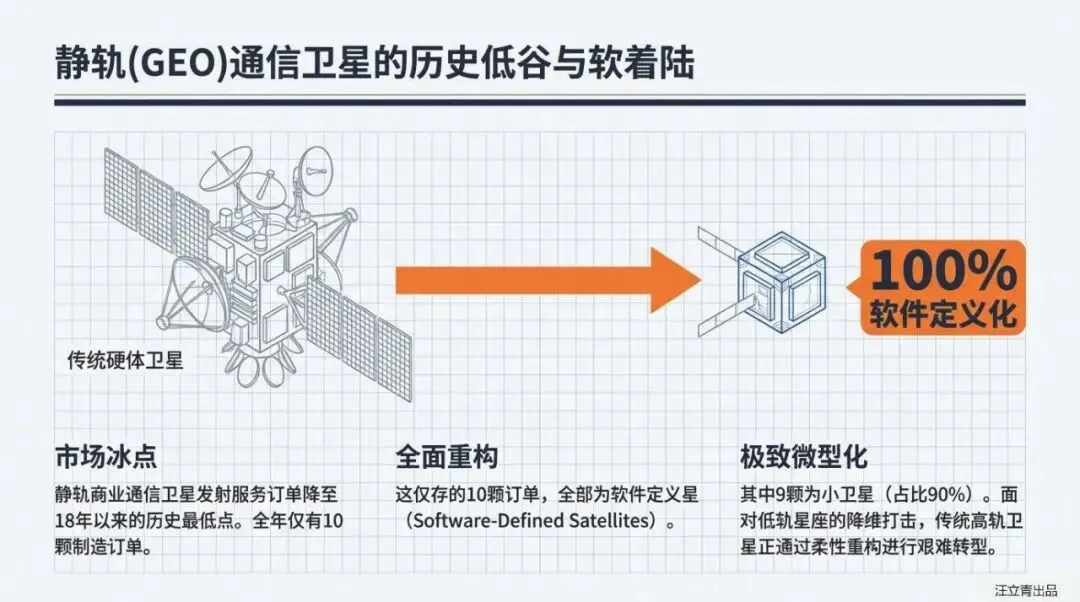

伊朗微小化(数量达到97%)引发制造范式革命,低轨(LEO)终极星座组网彻底引爆底层制造,订单逼倒传统卫星(GEO)通信卫星全面破局,转向100%软件与终极微型化。高达120%的卫星制造产能释放预期,火箭技术的竞争实质已转变为供应链与交付能力的竞争。履约周期周期成为核心护城河,SpaceX将发射极限压缩至4个月,而中国航天科技及民营新锐集群也已将其压缩至3-6个月,高频交付能力成为抢占增量市场的最核心指标。

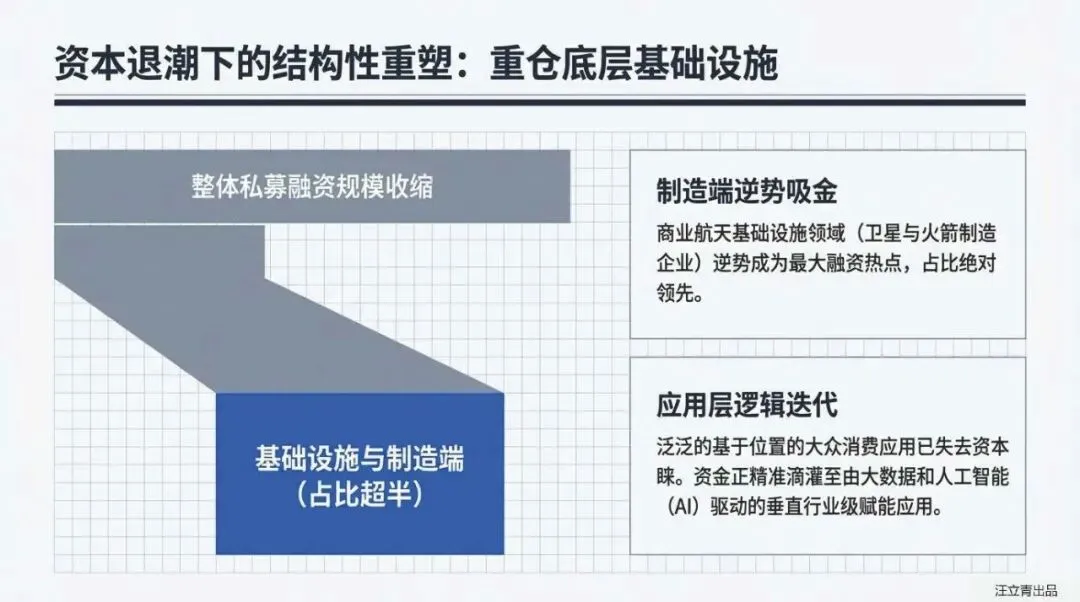

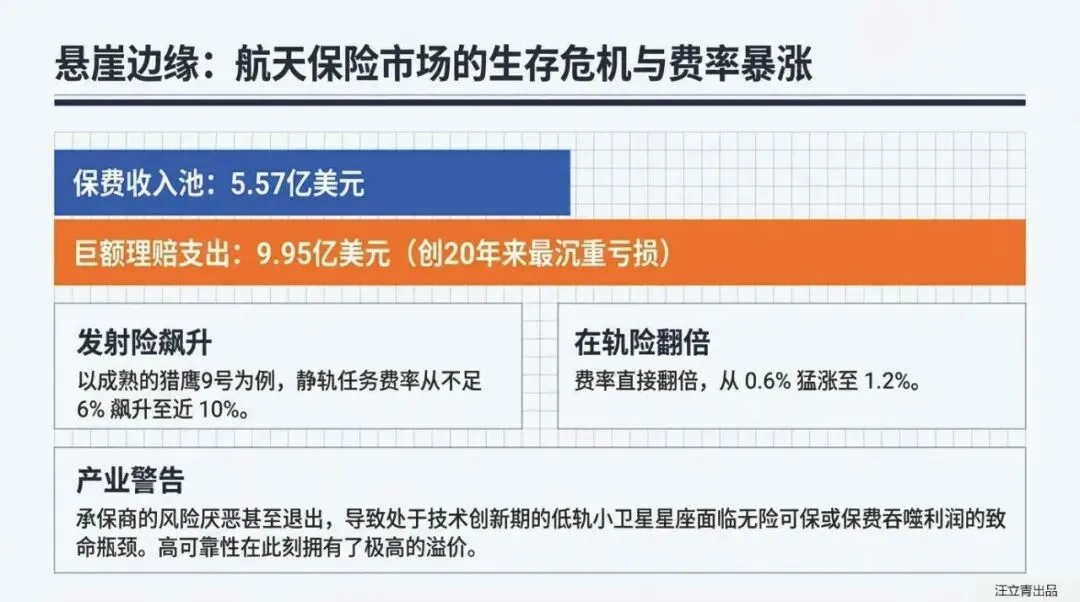

资本退潮正加速产业结构积累。超半数私募融资逆势重仓航天基础设施与制造端,应用层投资逻辑则从泛位置的大众消费,精准滴灌至由AI与大数据驱动的垂直行业赋能。硬币的另一个面,航天保险市场正遭遇创20年来最沉重的亏损,9.95亿美元的巨额理赔导致成熟箭体发行风险飙升至近10%、铁路风险直接翻倍。费率暴涨使一个技术创新期的低轨危机面临着利润的瓶颈,“高危机”由此获得了极高的市场溢价。

依托长征系列的高密度与高可靠交付,中国商业发射频次与税务部署量分别实现28%与29%的双料激增,并已全面打通在轨道运管的全流程自主测控闭环。科技“硬核节点”下沉,全面涌入空间电推进、星间激光通信、可重复使用技术与液氧充气引擎等技术深水区。商业航天的终极战场已跳出单一硬件思维,其核心在于释放数据服务端力量,通过构建天地生态,真正转化为赋能国家战略的新质生产力。

评论