固态电池行业深度解析:产业链、技术、市场规模等

概述:

本文将对固态电池原理、分类、历史、产业链、市场规模、应用场景、技术、政策、产能、国内电池厂固态电池布局和规划、国内车企固态电池布局和规划、海外车企固态电池布局和规划、固态电池成本、材料、工艺、相关公司等进行梳理,以供参考。

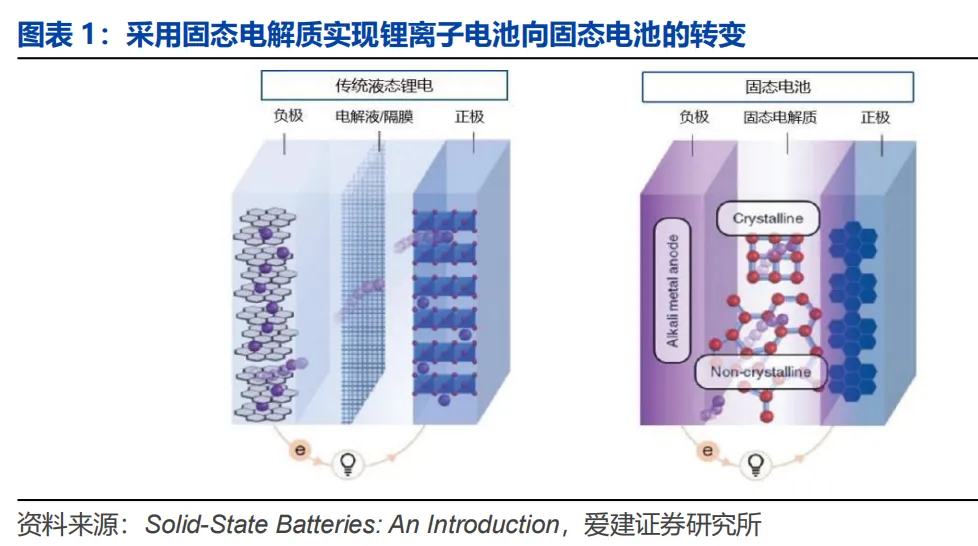

一、固态电池原理

“

锂离子电池类似 ,电解质固态化是核心差异

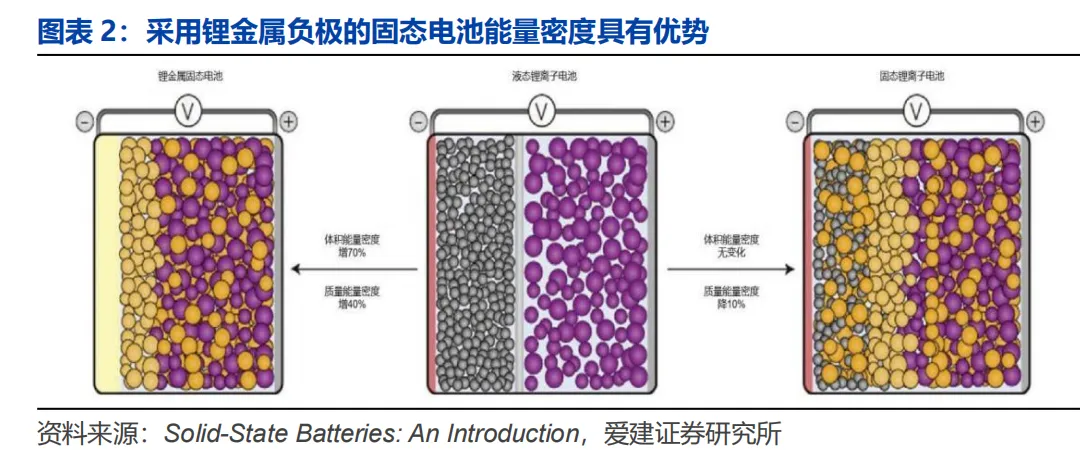

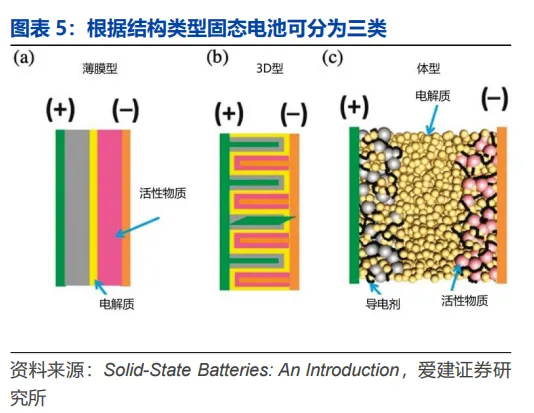

二、固态电池分类

“

体型硫化物全固态电池是趋势。

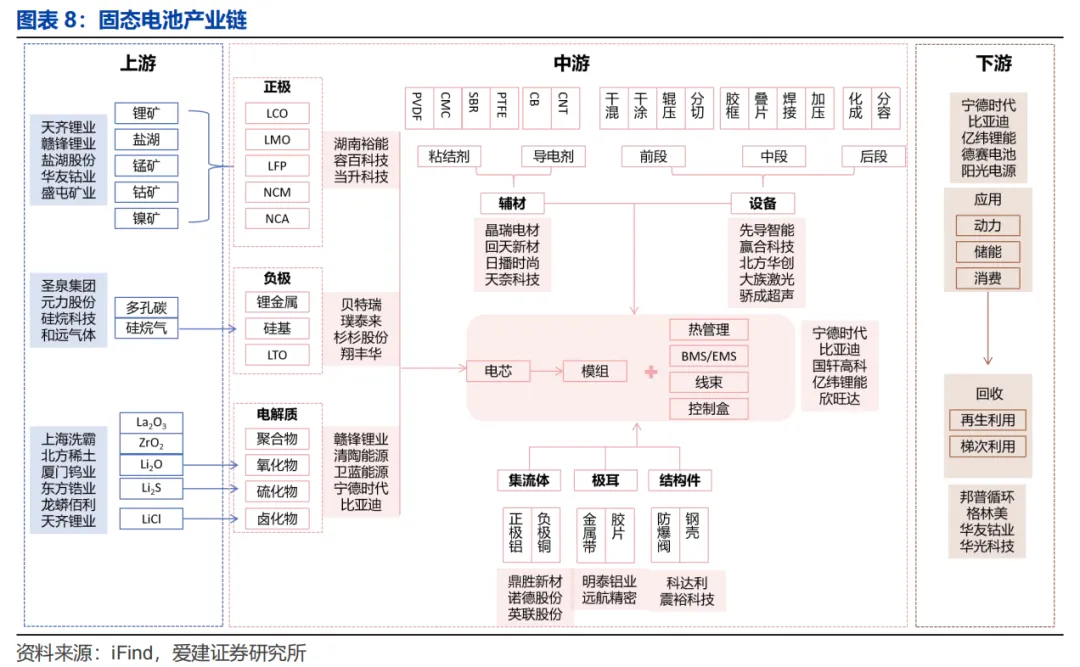

三、固态电池产业链

“

上游原材料 ,中游电芯制造 ,下游应用和回收。

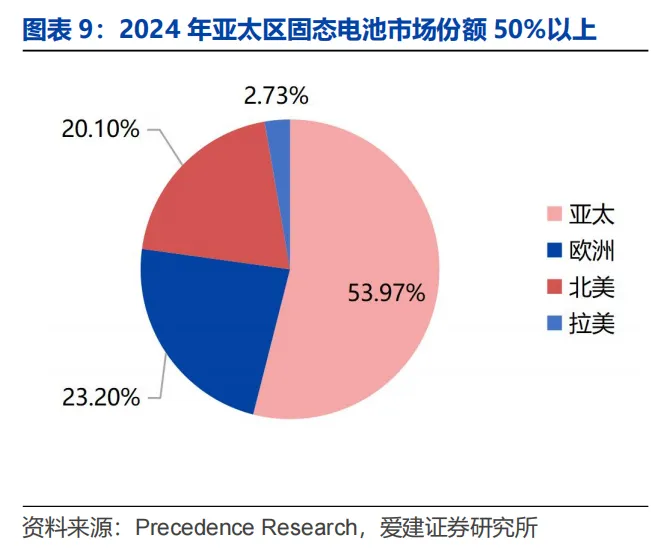

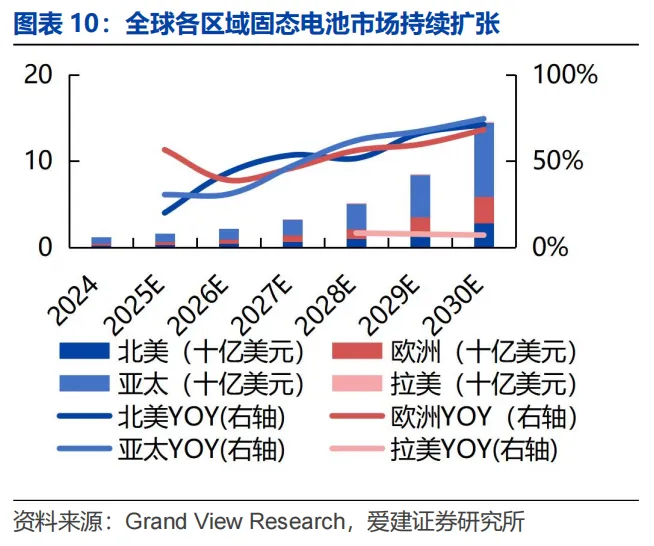

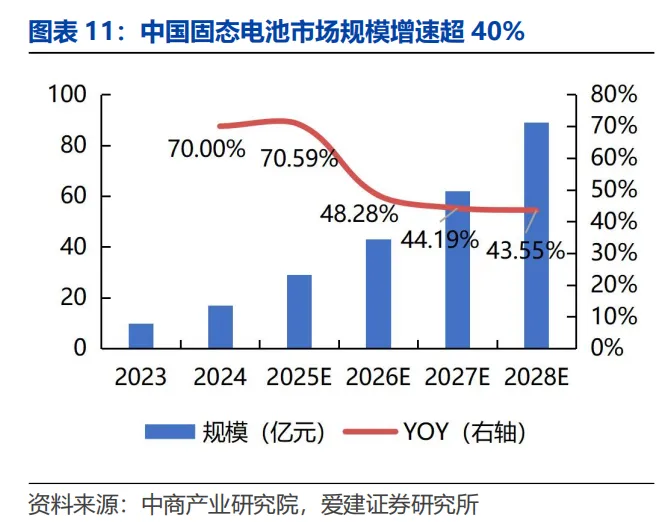

四、固态电池市场规模

“

当前亚太区市场规模最大 ,全球各区域需求快速增强。

全球各区域固态电池市场规模持续扩张。据 Grand View Research 预计 ,亚太、北美和欧洲等主要市场 2025-2030 年维持在 20%以上的增速 ,规模持续增长。

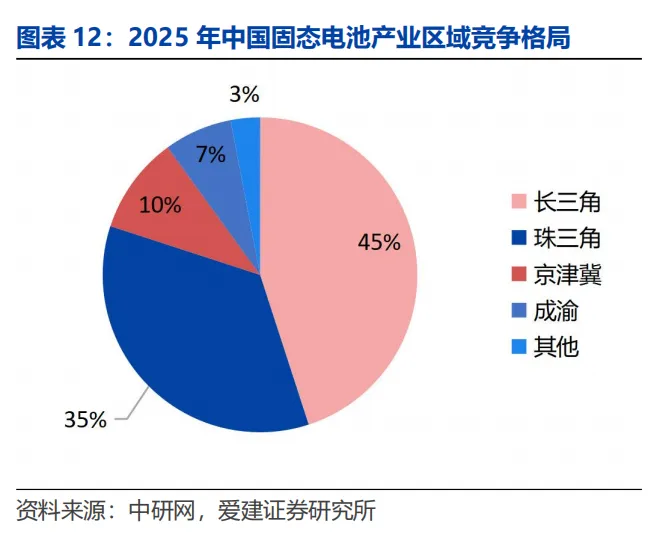

国内各区域形成多极化竞争格局。长三角与珠三角具有全产业链生态与终端市场协同优势 , 占据超八成市场份额。

五、固态电池应用场景

“

动力电池推动大规模需求 ,消费电池快速渗透。

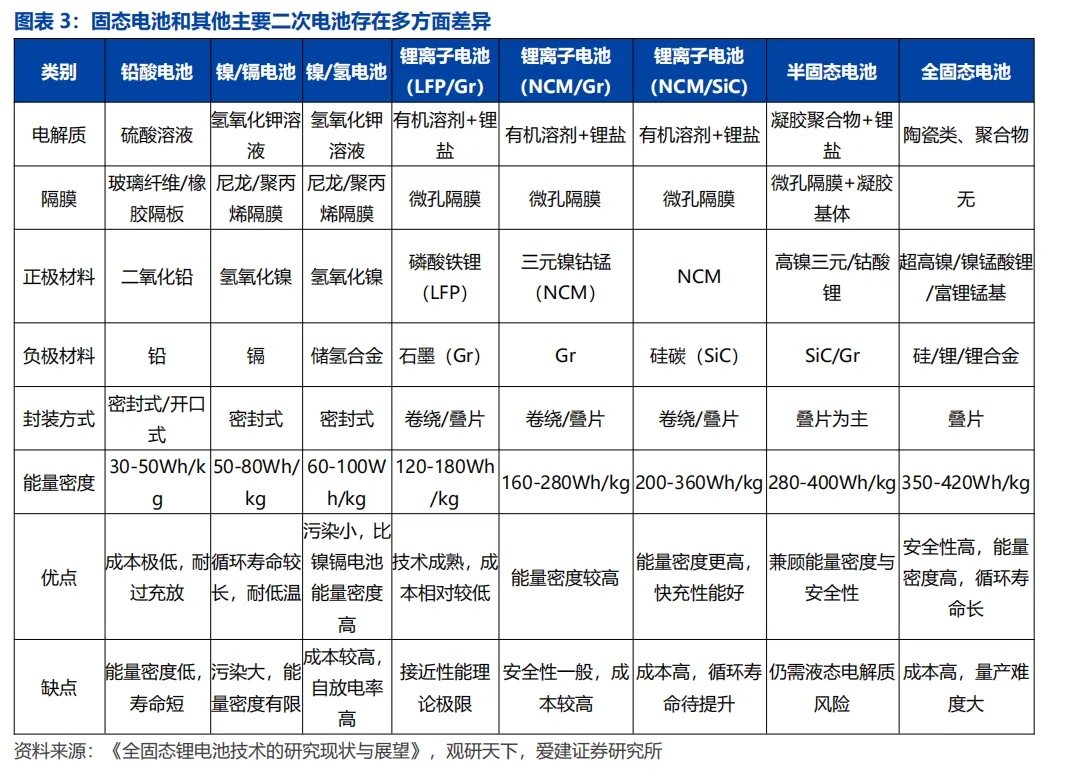

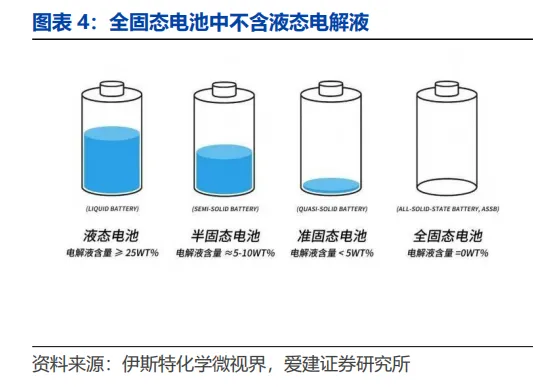

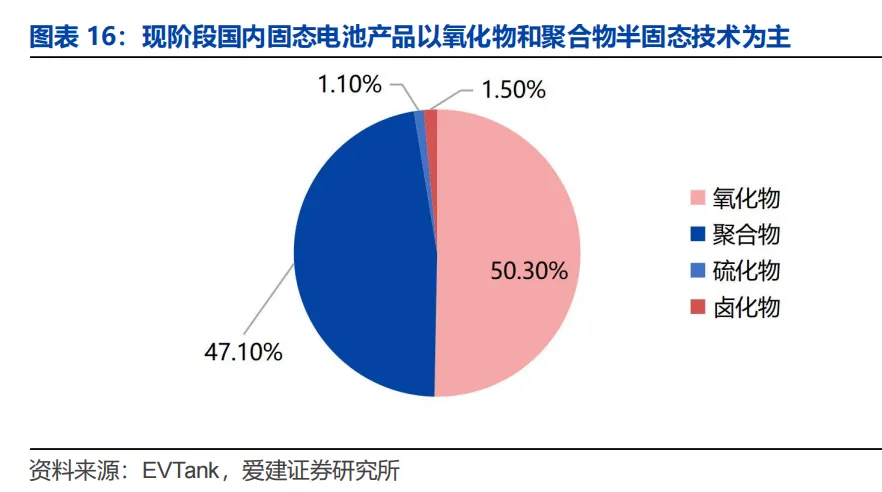

六、固态电池技术

“

目前氧化物聚合物半固态为主 ,硫化物全固态是趋势。

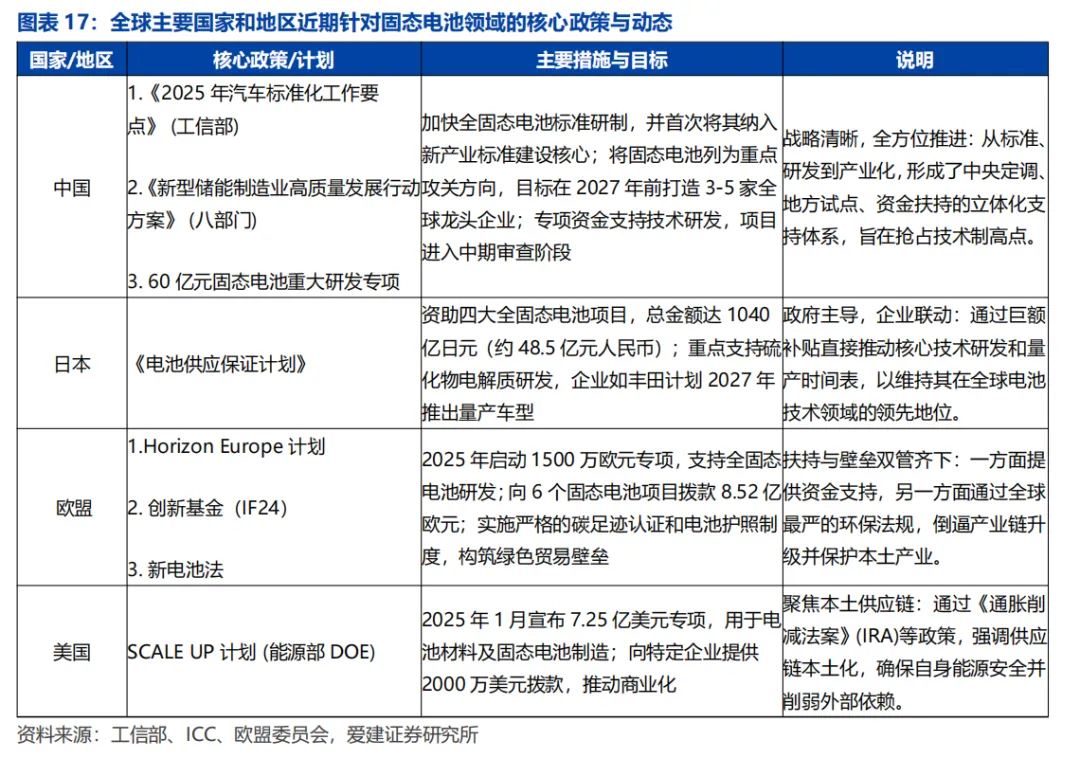

七、固态电池政策

“

全球竞逐固态电池 ,中日欧美政策支持。

八、国内车企固态电池布局和规划

“

九、固态电池行业相关公司

“

十、固态电池项目

“

2026年第一季度,中国固态电池产业迎来爆发式增长,全国范围内超过25个项目密集签约、开工或投产,总投资规模突破350亿元,规划电芯总产能超110GWh,覆盖江苏、浙江、广东、湖北等多个产业聚集区。项目进展:1月10日,合源锂创全国首座纯固态电池量产基地在江苏淮安投产;1月15日,金羽新能1.2GWh产线在杭州投产;3月,清陶能源台州3.5GWh产线进入生产阶段,首条产线投产后将扩建至10GWh。广东卫蓝固态电池产业园、湖北黄冈劲恒固能10GWh项目等百亿级项目相继签约。

技术路线:氧化物电解质路线率先量产(如清陶能源、合源锂创),硫化物路线聚焦材料端布局(紫金矿业、当升科技)。半固态与全固态技术并行,应用场景扩展至新能源汽车、低空经济、储能、消费电子等领域。

产业链协同:上游材料环节加速突破,当升科技、智动力等企业推进固态电解质及前驱体材料项目;设备企业如先导智能已交付专用生产线设备。下游车企密集发布装车计划,长安、比亚迪、吉利等计划2027年前后实现小规模商用。

区域布局:长三角、珠三角成核心聚集区,江苏、上海临港签约项目占比显著。广东凭借政策支持与完整产业链,推动“量产攻坚+全生态布局”,加速技术从实验室向规模化应用跨越。

编辑 ▎王 琰

审核 ▎于永初

广告合作 ▎ (微信同号)18240442679 付先生

金粉商城热门图书排行

广告合作 ▎ (微信同号)18240442679 付先生

评论