全球十大香精生产商核心市场份额估算

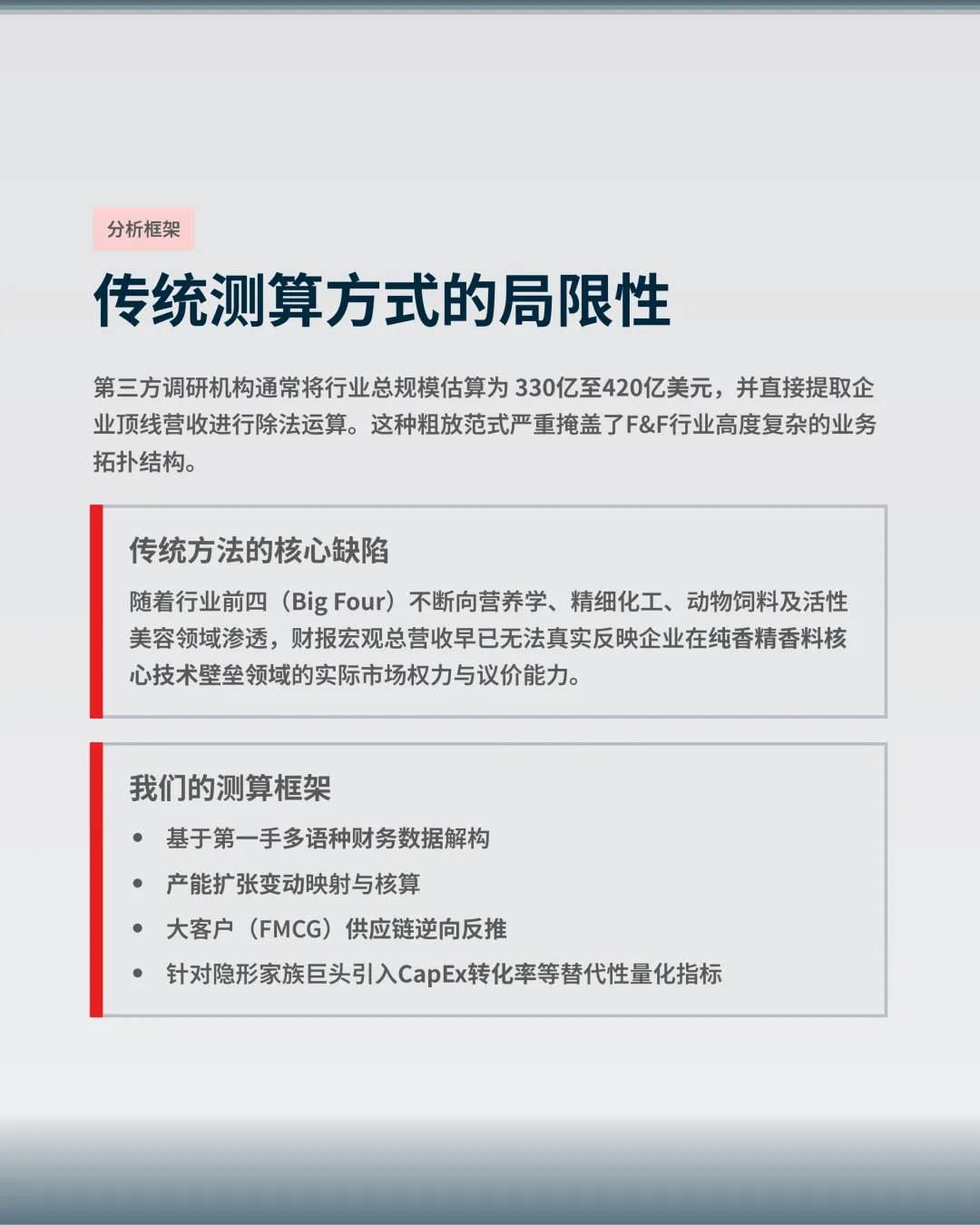

全球食品与香精香料(Flavors and Fragrances, F&F)行业正处于深度的结构性重组期与技术迭代期。长期以来,资本市场与产业界充斥着大量由第三方调研机构发布的静态市场份额排名,这些报告通常给出一个介于330亿至420亿美元之间的行业总规模估算值,并直接提取各大企业的顶线营收(Top-line Revenue)进行除法运算。然而,这种粗放且静态的计算范式严重掩盖了F&F行业高度复杂的业务拓扑结构。

随着行业前四(Big Four)不断通过跨界并购(M&A)向更广泛的营养学、精细化工、动物饲料及活性美容领域渗透,财报上的宏观总营收早已无法真实反映企业在纯香精香料这一核心技术壁垒领域的实际市场权力和议价能力。为了还原行业真实的集中度与动态份额,必须彻底摒弃传统的直接加总法,建立一套基于第一手多语种财务数据解构、产能扩张变动映射以及大客户(FMCG)供应链逆向反推的严密测算框架。

本文的分析基石在于执行严苛的业务收入剥离。从头部企业的合并利润表中,精准剔除诸如动物营养(Animal Nutrition)、水产饲料(Aqua Feed)、化妆品活性成分(Cosmetic Ingredients)及大宗食品添加剂等泛F&F业务。同时,引入统一的汇率对齐机制,剔除因地缘政治与宏观货币政策(如强势美元、极端疲软日元)造成的营收规模假象。针对缺乏公开透明财务数据的隐形家族巨头,我们突破性地引入了重资产投资(CapEx)转化率、地缘贸易出口矩阵及下游快消巨头研发支出等替代性量化指标。通过构建敏感性测试模型,本文不仅揭示了当前的静态权力版图,更勾勒出未来核心份额跨代际转移的动态轨迹。

统一基准汇率与标准化清洗机制

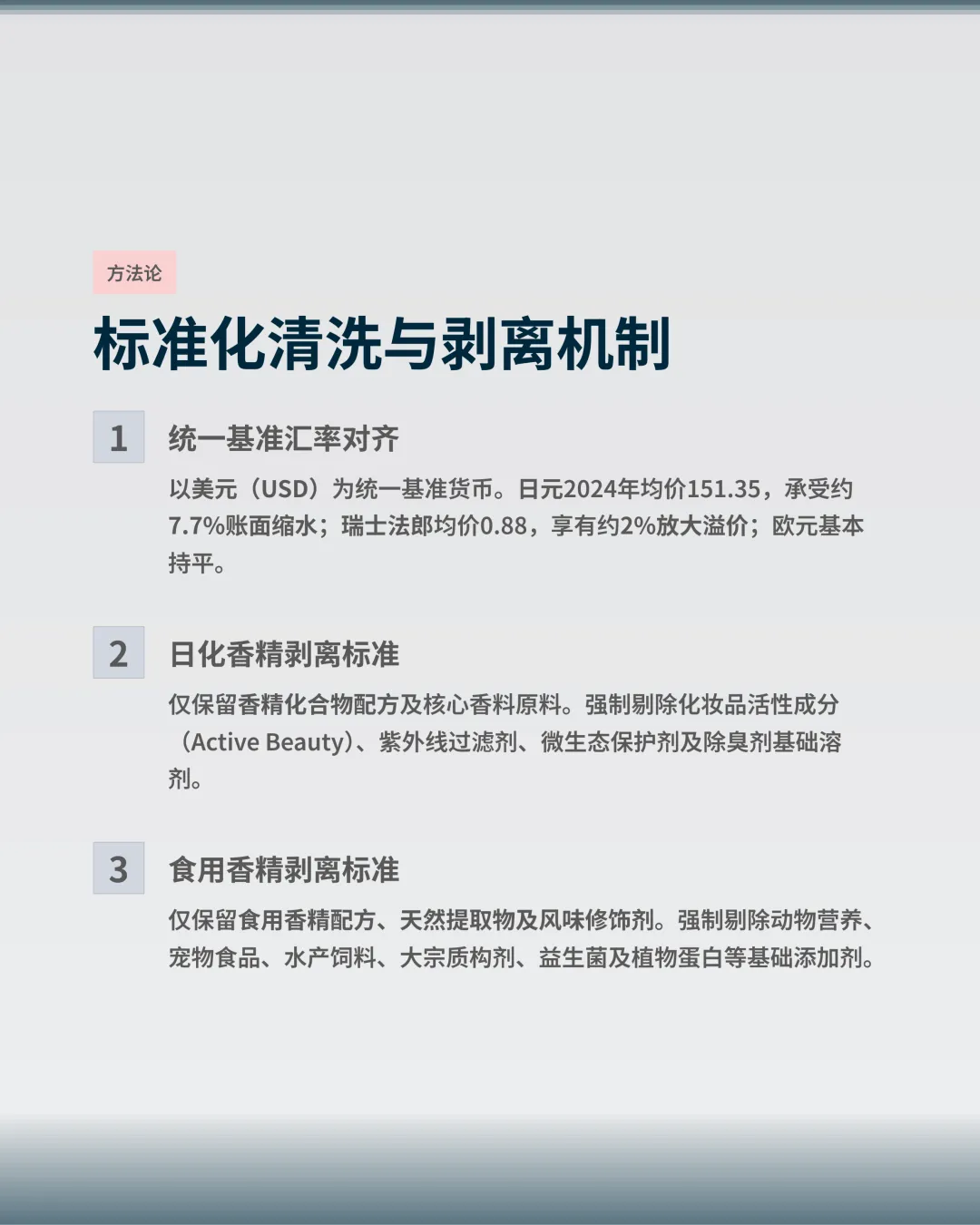

在对全球业务网络进行同质化比较之前,首要前提是消除计价货币的汇率波动干扰。全球前十大F&F企业分布在瑞士、欧元区、美国和日本,其财报分别以瑞士法郎(CHF)、欧元(EUR)、美元(USD)和日元(JPY)计价。2023年至2024年的全球宏观经济环境经历了剧烈的货币政策分化,这直接导致了未对齐汇率下的市场份额失真。

汇率波动周期的财务假象

以日本企业为例,日元兑美元在2024年处于历史性低位,年度平均汇率约为151.35日元兑1美元,而2023年同期为140.51,2021年仅为109.81。若不进行汇率的标准化定基处理,日本企业在亚太及北美市场实现的高速出货量增长,将在美元计价的财报中被汇率折算损失完全抹平,导致其全球市场份额被严重且不合理地低估。

同样,欧元兑美元的平均汇率在2024年维持在1.082左右,而瑞士法郎则保持了避险货币的相对强势,2024年均价约为0.88瑞士法郎兑1美元。本模型设定美元(USD)为统一的基准货币,采用相关央行及税务机构公布的年度平均汇率进行折算清洗。

通过上述汇率对齐机制,企业的营收表现被严格分解为内生性增长(Like-for-like, LFL)与外汇及并购重组效应,从而彻底剥离了因汇率结算产生的账面浮盈或浮亏。

核心F&F业务的严苛剥离标准

当前的F&F巨头已演变为横跨多个化学与生物学领域的综合性成分供应商。为测算纯粹的香精香料市场份额,必须确立以下剥离原则:

-

日化香精(Fragrances)的净营收提取:

- 仅保留香精化合物(Fragrance Compounds)配方销售及专用于香精调配的核心香料原料(Fragrance Ingredients)。

- 必须强制剔除化妆品活性成分(Active Beauty / Cosmetic Ingredients)、紫外线过滤剂(Sun Protection)、微生态保护剂(Micro Protection)及除臭剂基础溶剂。

-

食用香精/风味(Flavors)的净营收提取:

- 仅保留食用香精配方、天然提取物(Natural Extracts)及风味修饰剂(Modulators)。

- 必须强制剔除动物营养(Animal Nutrition)、宠物食品(Pet Food)、水产饲料(Aqua Feed)、大宗质构剂(Texturants)、益生菌(Probiotics)、植物蛋白(Plant-based Proteins)及其他低技术壁垒的基础食品添加剂。

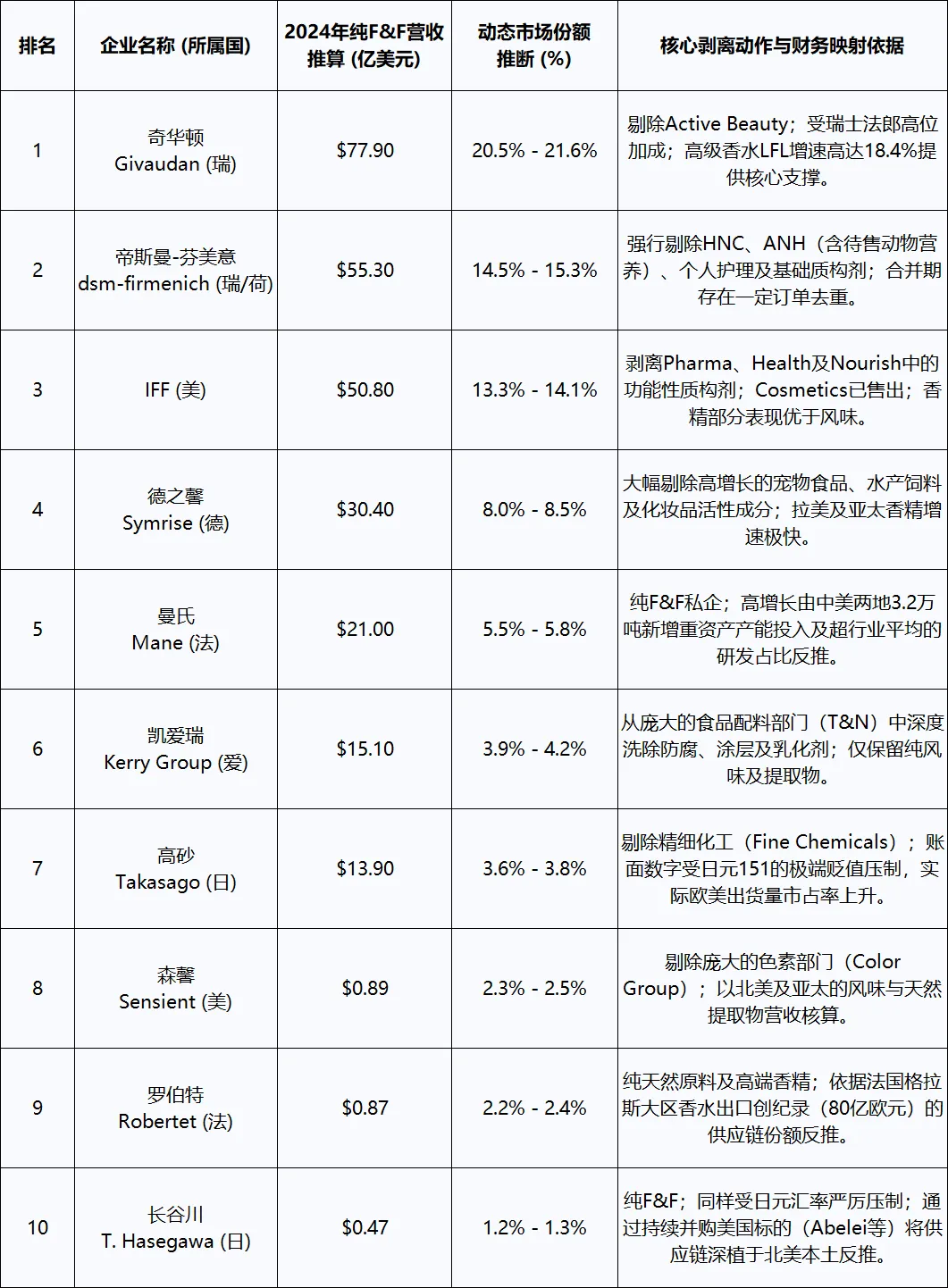

头部企业财报解构与份额重塑

行业前四大巨头(Givaudan、dsm-firmenich、IFF、Symrise)凭借规模效应占据了半壁江山,但其财报中的业务水分也最为庞大。通过查阅法文(Rapport Annuel)、德文(Geschäftsbericht)及英文原生财务报表,可对这四家企业的核心实力进行深度解构。

奇华顿

作为长期的行业霸主,奇华顿(Givaudan)在2024年展现了极为强悍的定价权与运营韧性。根据其年度报告(Rapport Annuel 2024),集团总销售额达到74.12亿瑞士法郎(CHF),在剔除汇率与并购影响的可比基础(Like-for-like, LFL)上,实现了高达12.3%的内生性增长,而以瑞士法郎计价的账面增长为7.2%。

奇华顿的业务结构相对专注,但仍需进行精确剥离:

-

在日化香精与美容部(Fragrance & Beauty),总销售额为36.60亿瑞士法郎。该部门不仅包含高级香水(Fine Fragrance)和日用香精(Consumer Products),还涵盖了香精原料与活性美容成分(Fragrance Ingredients and Active Beauty)。2024年,其高级香水业务在全球高端化趋势的推动下实现了惊人的18.4% LFL增长,日用香精增长13.5%,而原料与活性美容部门增长了11.1%。由于活性美容(Active Beauty)主要涉及护肤品中的大宗提取物及肽类活性物,这部分必须被剔除。基于其历史产品线结构推算,纯日化香精化合物及核心香原料约占该部门总收入的85%,即约31.11亿瑞士法郎。

-

在风味与健康部(Taste & Wellbeing),2024年销售额为37.52亿瑞士法郎,LFL增长10.7%。该部门在拉美(27.3% LFL)及南亚、中东与非洲(SAMEA, 20.9% LFL)等新兴市场爆发了强劲的增量需求。虽然该部门名称包含健康(Wellbeing),且奇华顿曾指出其扩展的潜在市场包括约24亿瑞郎的特种宠物食品及29亿瑞郎的益生菌领域,但其现阶段的绝大部分创收核心依然围绕复杂的风味化合物(Compounds)。在微调剥离非风味相关的健康配料后,纯风味业务在Taste & Wellbeing中的占比极高。

综合折算后,奇华顿的纯F&F业务收入保守估计约为68.63亿瑞士法郎。根据2024年USD/CHF约0.88的均价折算,其纯香精香料营收高达77.9亿美元。其EBITDA利润率从2023年的21.3%飙升至2024年的23.8%,并且创造了高达11.58亿瑞郎的自由现金流(占销售额15.6%),这无辩驳地证明了其在核心香精配方领域不可撼动的议价权。

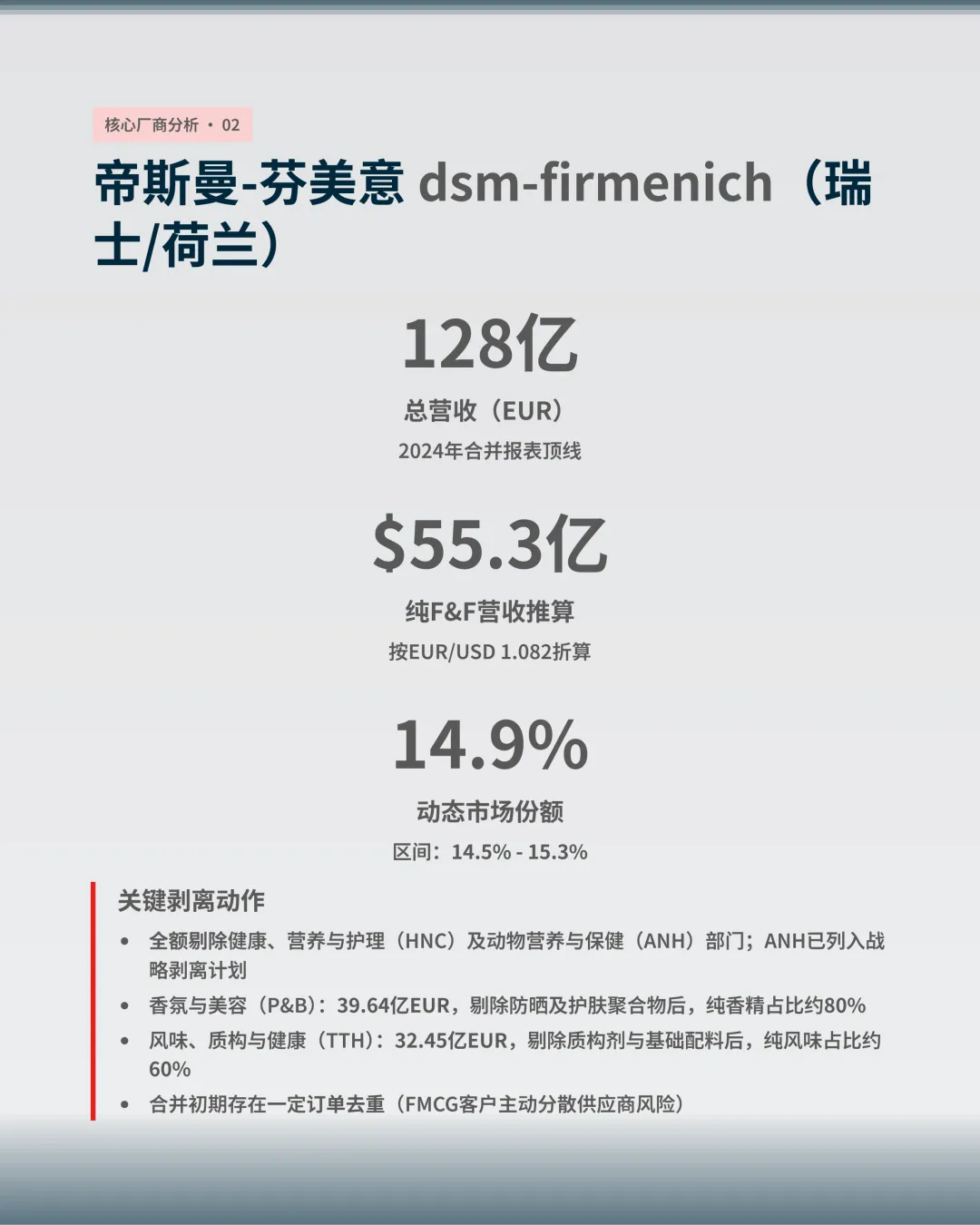

帝斯曼-芬美意

由帝斯曼与芬美意合并而成的巨无霸dsm-firmenich,其2024年总营收达到127.99亿欧元。然而,这一宏大的顶线营收包含了极其庞大的非香精业务,是必须进行最深度水分清洗的对象。

该集团下设四大业务单元。首先,健康、营养与护理(HNC)和动物营养与保健(ANH)两个部门与F&F定义完全脱节,应当全额剔除。值得深思的是,受全球维生素市场价格周期性崩盘的影响(2023年曾带来约5亿欧元的负面效应),公司管理层已做出战略决断,计划剥离动物营养与保健(ANH)业务。这一资产重组动作反映了F&F巨头在向大宗营养品延伸时遭遇的周期性反噬,进一步凸显了纯F&F配方业务作为高壁垒避风港的价值。

针对保留的两个核心部门,剥离测算如下:

-

香氛与美容(Perfumery & Beauty, P&B):2024年实现净销售额39.64亿欧元,调整后EBITDA增长13%。该部门完美承接了原芬美意在全球香精创制上的底蕴,并整合了帝斯曼的个人护理防晒及护肤成分。在剔除Sunsense3等防晒产品及护肤聚合物后,纯日化香精(包含高级香水及日用香氛)收入估算约占该部门的80%。

-

风味、质构与健康(Taste, Texture & Health, TTH):2024年实现净销售额32.45亿欧元,有机销售增长8%。根据其业务定义,TTH被明确分为风味(Taste)(包含香精、天然提取物、减糖方案)和配料解决方案(Ingredients Solutions)(包含食品酶、水胶体、食用色素、植物蛋白及发酵菌种)。严格按照标准剥离庞大的质构剂与基础配料后,纯风味相关业务的净营收贡献比重被压缩至约60%。

合并后,虽然跨界销售协同效应(Cross-selling)开始初步显现,但在纯F&F领域,由于大型跨国客户(FMCG)为规避供应链单一风险(Supplier Risk Mitigation)而主动进行订单再分配,合并初期的市场份额不可避免地会经历一定程度的重叠剔除。经过严苛清洗,dsm-firmenich在2024年的纯F&F核心营收约为51.18亿欧元,依据1.082的汇率折算约55.3亿美元。

国际香精香料

国际香精香料公司(IFF)在2024年的报表净销售额为114.8亿美元,较前一年基本持平。自收购杜邦的营养与生物科技(N&B)业务后,IFF的财报结构变得异常庞杂。其下设的四个报告部门中,健康与生物科技(Health & Biosciences)以及制药解决方案(Pharma Solutions)必须被完全剥离。值得注意的是,IFF在2024年已达成协议出售其制药解决方案业务,并剥离了化妆品成分(Cosmetic Ingredients)业务,这显示出管理层重新聚焦核心F&F及高价值配料的战略转向。

-

日化香精(Scent):2024年报告销售额为24.4亿美元,在剥离化妆品成分后,这一数字已非常接近纯粹的香精化合物与香精原料业务。该部门表现卓越,在货币中性基础(Currency Neutral)上实现了12%的强势增长,主要得益于日用香精和香精原料的双位数增长,其调整后EBITDA利润率高达21.2%。

-

食用风味与营养(Nourish):2024年报告销售额高达58.7亿美元。然而,该部门内部的业务质量出现了极端的两极分化。财报中明确指出,风味(Flavors)业务实现了强劲的双位数增长,而功能性配料(Functional Ingredients)则面临严峻的定价压力和销量疲软,其销量的小幅回升被大幅度的降价动作所完全抵消。回顾2023至2024财年,IFF曾对食品配料业务(Food Ingredients)进行了高达11.5亿美元的惊人商誉减值(Goodwill write-down),并启动了出售程序;此前亦对刺槐豆胶(Locust Bean Kernel)进行了库存减记。这一系列沉重的财务代价,深刻揭示了大宗功能性质构剂与高壁垒定制化风味配方在商业模式和抗风险能力上的天壤之别。

基于内部表现的剧烈反差,公司于2025年起正式将Nourish拆分为独立的Taste(风味)与Food Ingredients(食品配料)两个部门。剥离低毛利且受困的功能性配料后,纯Flavors在Nourish部门的真实收入估算约为26.4亿美元。

综上,IFF在2024年真正的纯F&F核心业务收入合计约为50.8亿美元。其对非核心高负债资产的加速剥离(如出售医药与硝化纤维素业务),将使其资产负债表与市场份额矩阵更加纯粹。

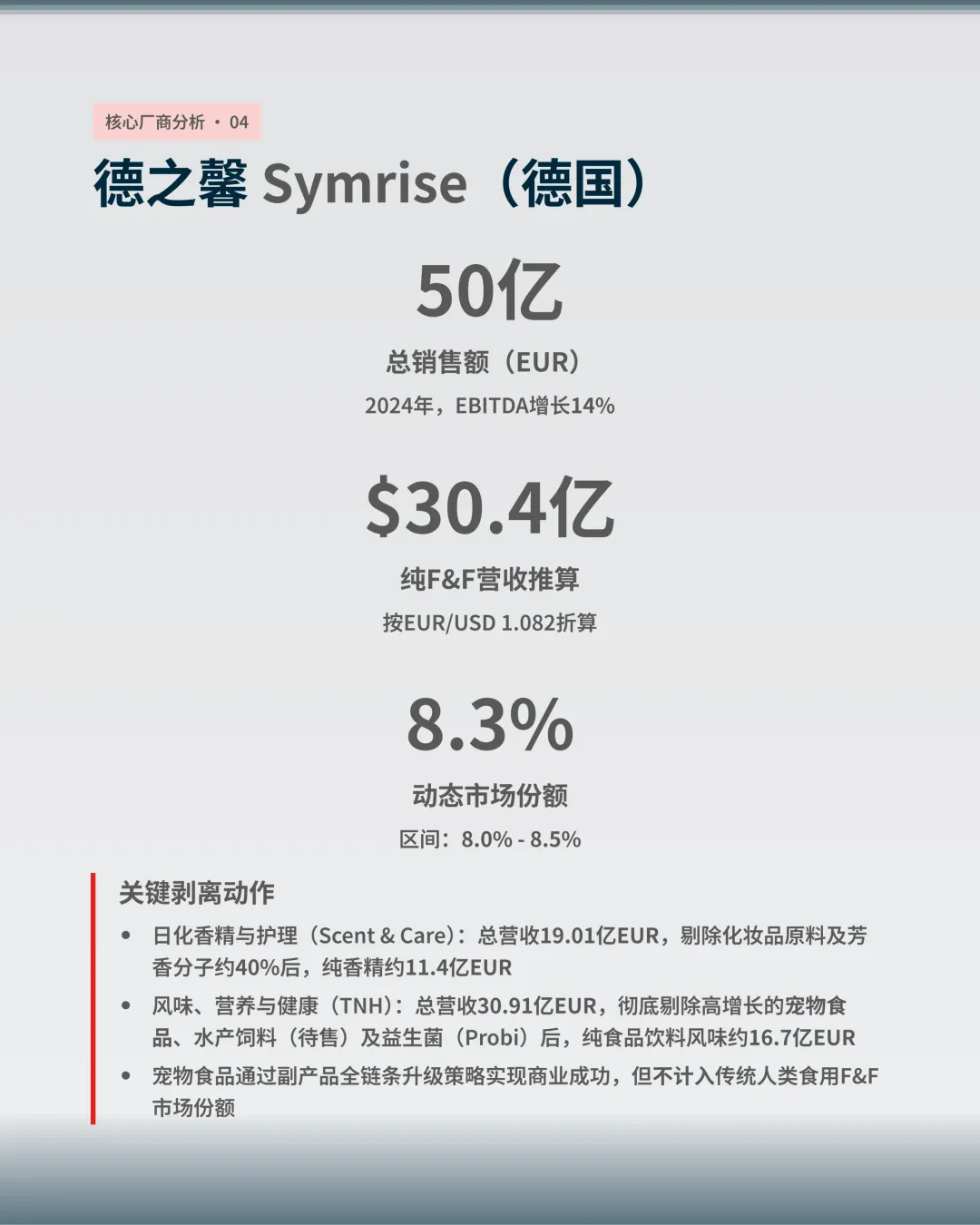

德之馨

德国巨头德之馨(Symrise)在2024年实现了49.99亿欧元的销售额,EBITDA大幅增长14%至10.33亿欧元,利润率扩张至20.7%。通过研读其德文年度报告(Geschäftsbericht 2024),我们发现其高增长的背后,有着截然不同的驱动引擎。

-

日化香精与护理(Scent & Care):该部门总营收为19.01亿欧元,但在结构上包含了庞大的化妆品原料(Cosmetic Ingredients)和芳香分子(Aroma Molecules)。2024年,随着美国佐治亚州Colonels Island工厂复产,芳香分子业务在欧美市场实现了强劲的双位数复苏;同时微生态保护、活性物与植物提取物也实现了高个位数增长。为了还原纯香精份额,必须对这些非核心化妆品活性成分进行约40%的严格折让剥离,推算其纯日化香精收入约为11.4亿欧元。

-

风味、营养与健康(Taste, Nutrition & Health):该部门销售额达30.91亿欧元。然而,其最核心的增长极是宠物食品(Pet Food)业务,该业务在亚太及拉美地区持续保持双位数的高速内生增长。此外,该部门还涵盖了Swedencare(宠物保健持股)、Probi(益生菌业务)以及正处于剥离待售状态的水产饲料(Aqua Feed)业务。虽然德之馨通过副产品全链条升级利用策略(Full side-stream valorization),将香精提取废料完美转化为高利润的宠物食品基底,实现了商业模式的巨大成功,但这部分极其庞大的收入不应被统计在传统的人类食用F&F市场份额中。在彻底剔除这些板块后,纯正的食品饮料风味(Food & Beverage)收入估算约为16.7亿欧元。

经多维剥离,德之馨的纯F&F净营收约为28.1亿欧元,按汇率折合美元约30.4亿美元。其战略智慧在于通过交叉补贴建立稳固的财务护城河,但在严格界定的F&F领域,其真实份额相较于报表总额需进行大幅缩减重估。

隐形企业与非公开财务数据推演模型

对于未能公开详细合并报表的非上市家族企业,传统的顶线收入加总法完全失效。我们创新性地引入了替代性量化指标体系,通过追踪其全球资本支出(CapEx)、产能扩张映射比率及区域源头贸易数据,实现对其真实市场份额的逆向穿透。

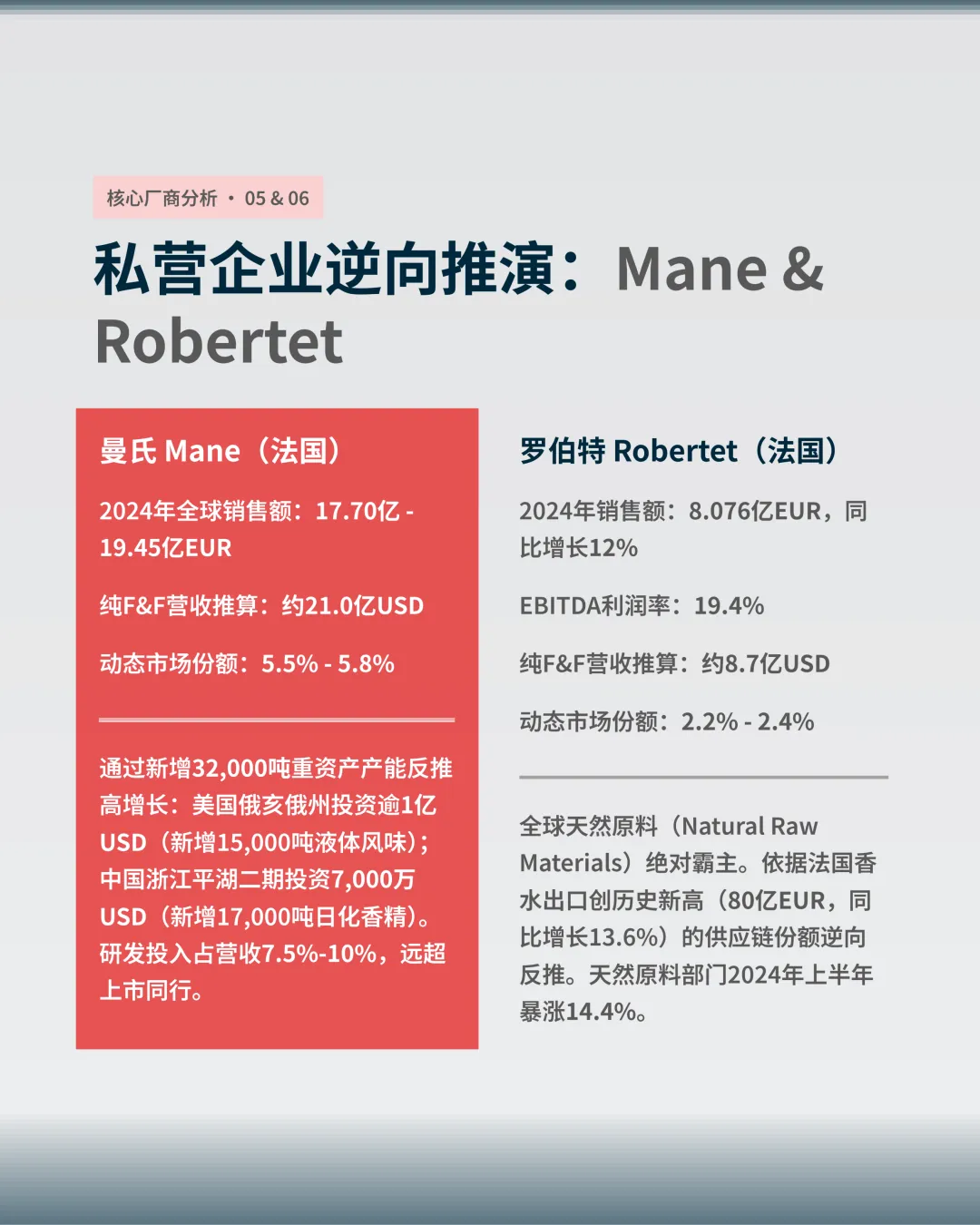

曼氏

曼氏(Mane SA)成立于1871年,是全球最大的独立私营F&F家族企业。在第四代掌门人Jean Mane的领导下,其2024年全球销售额达到了17.70亿欧元至19.45亿欧元之间,在可比基础上实现了高达11.2%的惊人内生增长。由于曼氏几乎没有涉足其他巨头所从事的庞大饲料或医药配料业务,其报表营收几乎等同于高纯度的纯F&F收入(折合约21.0亿美元),远超行业平均的4%-6%增速。

为了验证这一激进增长数据的真实性及其对头部阵营的实质性威胁,我们利用其新建工厂的资本支出(CapEx)模型进行产能映射核算。在2024至2025年间,曼氏实施了极具侵略性的重资产扩张:

-

北美液体风味产能扩张:在美国俄亥俄州Woodlawn投资超过1亿美元,新建占地10万平方英尺的制造设施。该工厂满产后将新增高达15,000吨的液体风味生产能力,并引入了高级机器人自动化及乳化风味系统技术。

-

亚太区香精产能下沉:在中国浙江平湖启动二期工程,投资7,000万美元(约8100万欧元),预计新增17,000吨日化香精产能,并深度布局微胶囊(microencapsulation)等长效留香技术。

这合计高达32,000吨的新增高壁垒产能,若按照F&F行业中高端液体及胶囊香精每公斤20至30美元的标准出厂均价推算,满产后足以支撑每年6亿至9亿美元的潜在增量营收。更为关键的是,曼氏将全年总营收的7.5%至10%持续投入到前端研发中,并大力开发如GREEN MOTION™(基于绿色化学12项原则的生态设计工具)等可持续算法。这种远高于上市同行的研发资本密集度,佐证了其不仅在稳固现有订单,更在利用上市巨头整合期的阵痛,大肆蚕食快消巨头的第二梯队供应链份额。曼氏作为全球第五大纯F&F供应商的地位已坚如磐石。

罗伯特

罗伯特(Robertet)在2024年的销售额达到了8.076亿欧元,同比增长12%(EBITDA高达1.57亿欧元,利润率达19.4%)。该公司被公认为全球天然原料(Natural Raw Materials)领域的绝对霸主。其业务主要划分为日化香精(约38%)、天然原料(约25%)、食用风味(近40%,高度依赖内部天然原料转化)以及少部分健康美容业务。

针对罗伯特的市场份额验证,我们将其表现与法国香水产业的区域出口贸易数据进行拟合推演。2024年,法国化妆品及香水出口创下225亿欧元的历史新高,其中香水出口单项便飙升至80亿欧元(同比增长13.6%)。罗伯特总部位于世界香水之都格拉斯(Grasse),其通过从植物寻源、工业萃取到分馏纯化的一体化垂直整合,深度绑定了各大奢侈品香水集团及高端独立香氛品牌的供应链红利。

财报显示,其天然原料部门在2024年上半年实现了14.4%的暴涨,主要由于核心客户出于对供应链脆弱性的担忧而大规模重建高端精油库存。保守剔除边缘业务后,罗伯特的纯F&F及核心香料原料收入约为8.7亿美元。虽然总规模无法企及Big Four,但其在纯天然提取这一极高利润细分赛道中,构筑了基于自然资源掌控的垄断性闭环份额。

亚太区域势力的汇率迷雾与本土化突围

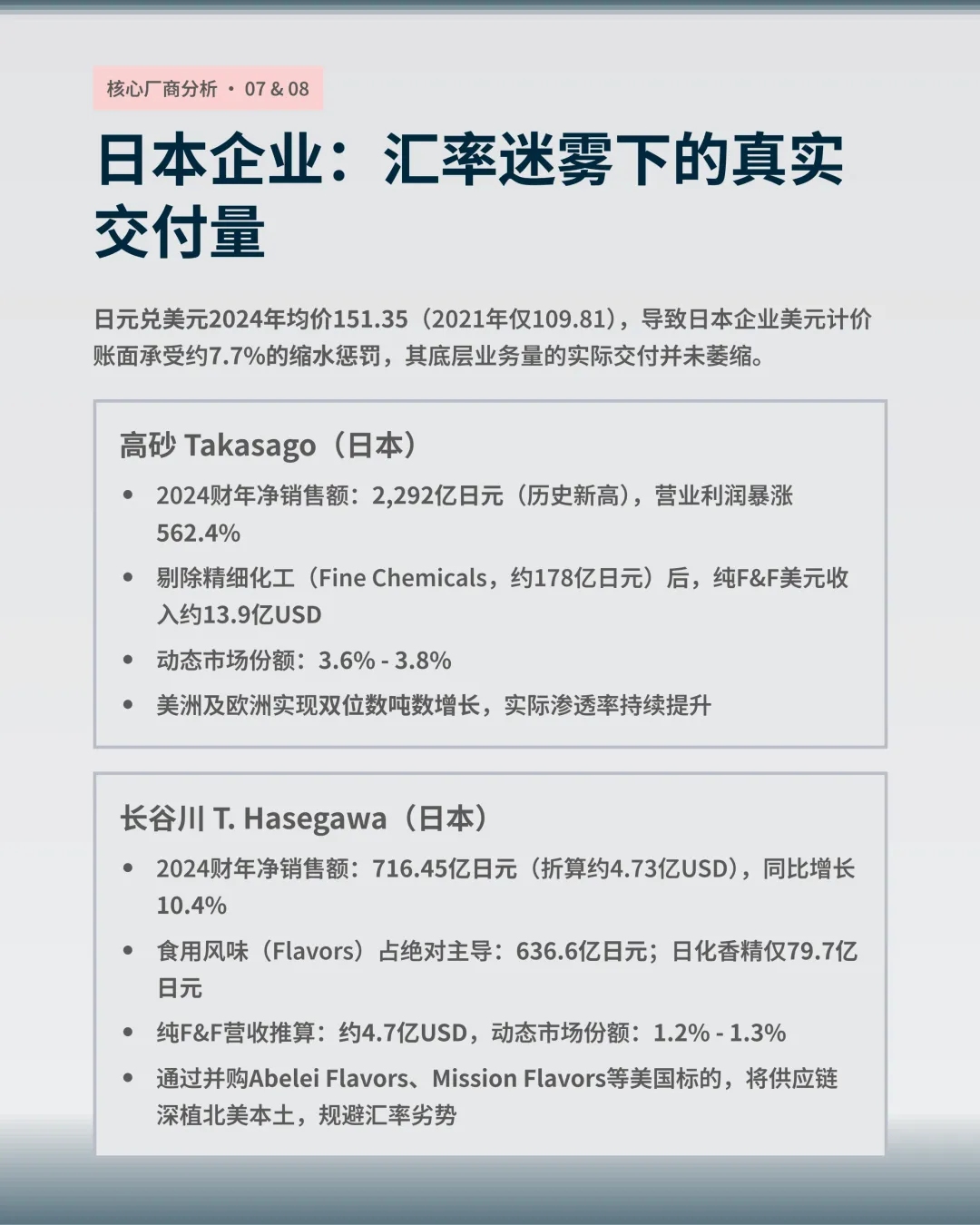

高砂与长谷川

日本香精企业在过去两个财年中面临着极端严峻的汇率逆风。若单纯以美元计价审视宏观报表,它们的全球排名似乎停滞不前,但这完全是计价货币带来的财务错觉,其底层业务量的实际交付并未萎缩。

高砂香料(Takasago)

在其公布的《有価証券報告書》及财报中,截至2025年3月的2024财年,净销售额(売上高)达到了创历史新高的2,292亿日元,营业利润(営業利益)更是暴涨562.4%至153亿日元。这一飙升主要得益于ERP系统上线后的效率提升、美国市场饮料风味的强劲出货,以及战略性产品组合的溢价调整。然而,由于2024年日元兑美元的平均汇率高达151.35,创纪录的2,292亿日元在转换后仅约为15.1亿美元。进一步剔除其精细化工业务(Fine Chemicals,涉及医药中间体及催化剂,约178亿日元)后,高砂的纯F&F与芳香原料(Aroma Ingredients)真实美元收入估算约在13.9亿美元。尽管账面受到美元强权的压制,其在美洲及欧洲实现的双位数吨数增长,证明其在核心香精供应链中的实际渗透率正在提升。

长谷川(T. Hasegawa)

在截至2024年9月的财年中,实现净销售额716.45亿日元(按同口径折算约4.73亿美元),同比增长10.4%。长谷川的业务呈现出极端的偏科特征:食用风味(Flavors)占据绝对主导地位,贡献了636.6亿日元,而日化香精(Fragrances)仅占79.7亿日元。长谷川的破局之道在于激进的北美本土化并购。通过连续吞并Abelei Flavors与Mission Flavors等美国标的,长谷川直接绕开了汇率结算劣势,将生产与交付前端深度嵌入到美国食品饮料厂商的供应链腹地。

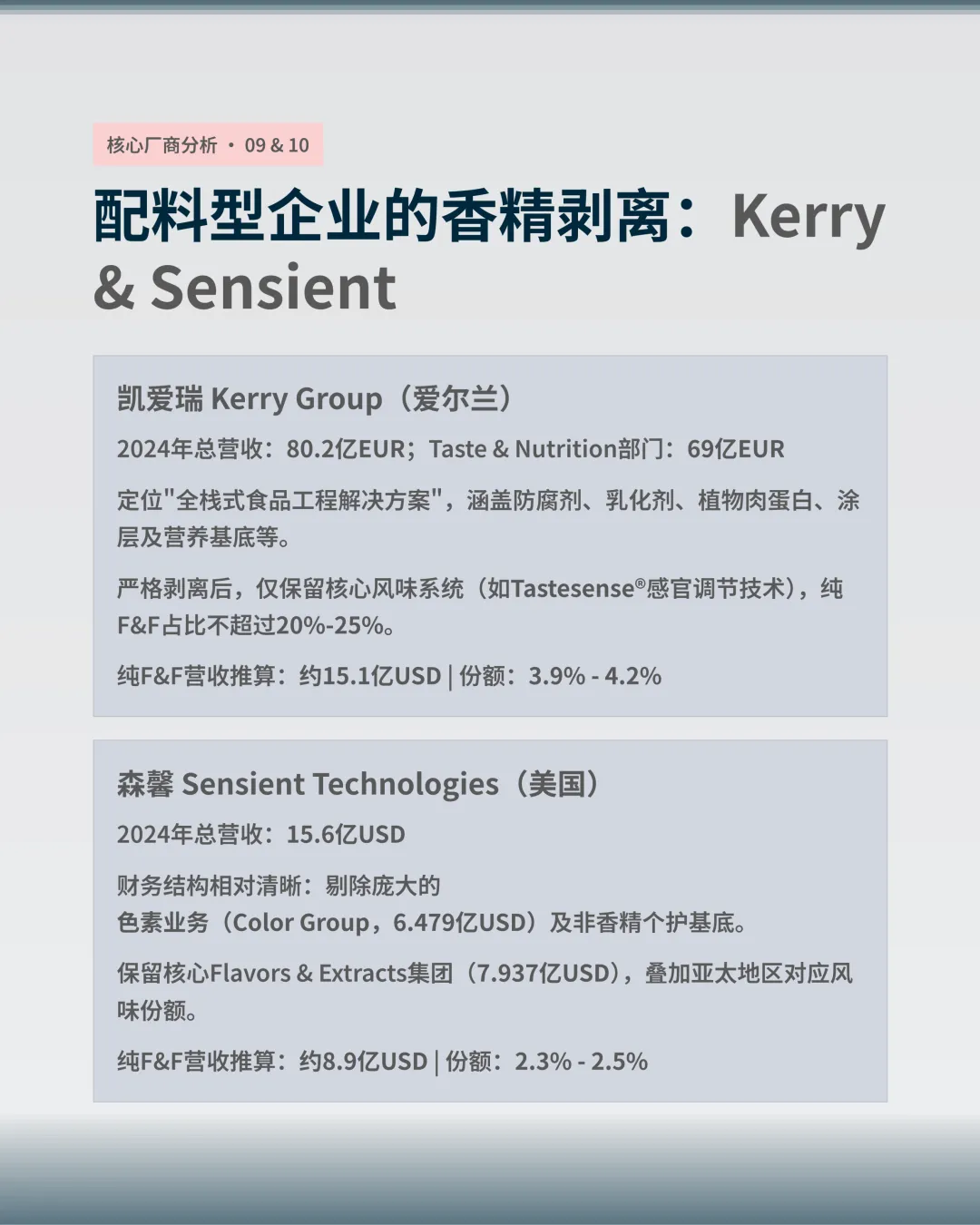

凯爱瑞与森馨

凯爱瑞(Kerry Group)

这家爱尔兰巨头在2024年实现了80.2亿欧元的总营收,其主体部门Taste & Nutrition(风味与营养)贡献了高达69亿欧元。但这69亿欧元绝非纯粹的F&F市场体量。凯爱瑞的商业模式定位于全栈式食品工程解决方案,涵盖了防腐剂、乳化剂、植物肉大豆蛋白、包裹涂层及营养基底等。如果依据本文设定的严苛剥离标准,仅提取其基于植物提取物的核心风味系统(如其主打的Tastesense®感官调节技术及清洁烟熏技术),其纯F&F香精提取物收入在部门内的占比估算不超过20%至25%。剥离后,其有效的纯F&F收入规模约在15亿美元区间。其对市场份额的贡献在于以配料带香精的捆绑销售策略,而非单体香精配方的独立竞标。

森馨科技(Sensient Technologies)

2024年总营收为15.6亿美元。森馨的财务结构相对清晰,必须剥离其庞大的色素业务(Color Group, 6.479亿美元)及部分非香精个护基底。保留其核心的Flavors & Extracts集团(7.937亿美元),叠加亚太地区(Asia Pacific Group)中对应的风味份额,其纯F&F及天然提取物收入约为8.9亿美元。

此外,华宝国际(Huabao International)作为中国本土市场的领军者,2023年营收回落至约14.8亿人民币(部分受宏观去库存影响),折合美元不足3亿。由于其核心技术壁垒与大部分营收高度集中于中国烟草香精(Tobacco raw materials)及本土特定食品调香领域,缺乏在全球FMCG主流食品及个人护理香精市场的广泛布局,依据剥离原则,其有效参与国际纯F&F竞标的规模体量不足以撼动前十名的全球宏观权重,因此本文的全球动态份额测算将高砂和长谷川等具备全球化均衡产能布局的亚洲代表列入前十矩阵。

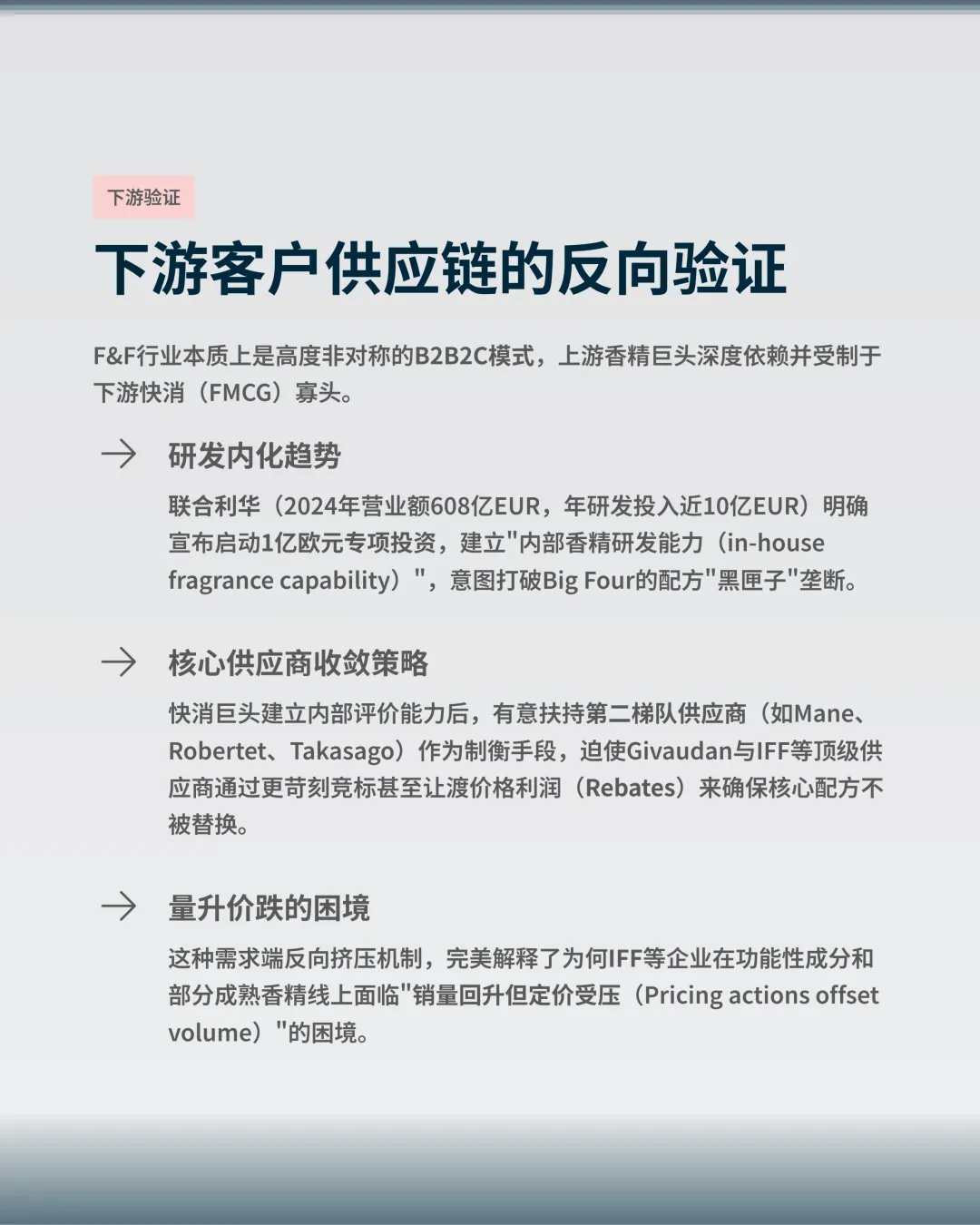

下游核心大客户供应链反推与博弈

F&F行业本质上是一个高度非对称的B2B2C模式,上游香精巨头深度依赖并受制于下游快消(FMCG)寡头。通过剖析联合利华(Unilever)、雀巢(Nestle)、可口可乐(Coca-Cola)等超级客户的供应链动作,可以印证上游市场份额的稳定性及未来的转移趋势。

以联合利华(Unilever)为例,其2024年的营业额高达608亿欧元,每年在产品研发(R&D)上的资金投入接近10亿欧元。财报中最具警示意味的信号在于:联合利华明确宣布将启动一项为期多年、高达1亿欧元的专项投资,以建立内部香精研发能力(in-house fragrance capability)。

这一战略举措揭示了供应链上下游正在发生的剧烈博弈。长久以来,Big Four利用香精配方的黑匣子特性和微量添加(高Cost-in-use效用)的特点,维持着超过20%以上的EBITDA高额利润。联合利华等快消巨头试图打破这种知识产权垄断,夺回在洗护、个人护理等核心SKU上的香气定义权。

当巨头客户开始具备内部评价与初级复配能力,或有意扶持核心供应商名录(Core-list Suppliers)中的第二梯队(如Mane、Robertet、Takasago)作为制衡手段时,Givaudan与IFF等顶级供应商必须通过更苛刻的竞标,甚至让渡部分价格利润(Rebates)来确保核心配方不被替换。这种来自需求端的反向挤压机制,完美解释了为何IFF等企业在功能性成分和部分成熟香精线上面临销量回升但定价受压(Pricing actions offset volume)的困境。由此推断,静态的产能和历史关系不再是万能药,企业能否在联合利华、雀巢的创新与降本并重的采购框架内提供具备专利壁垒的生物提取物,才是捍卫动态市场份额的唯一筹码。

全球前十大纯香精香料企业份额矩阵

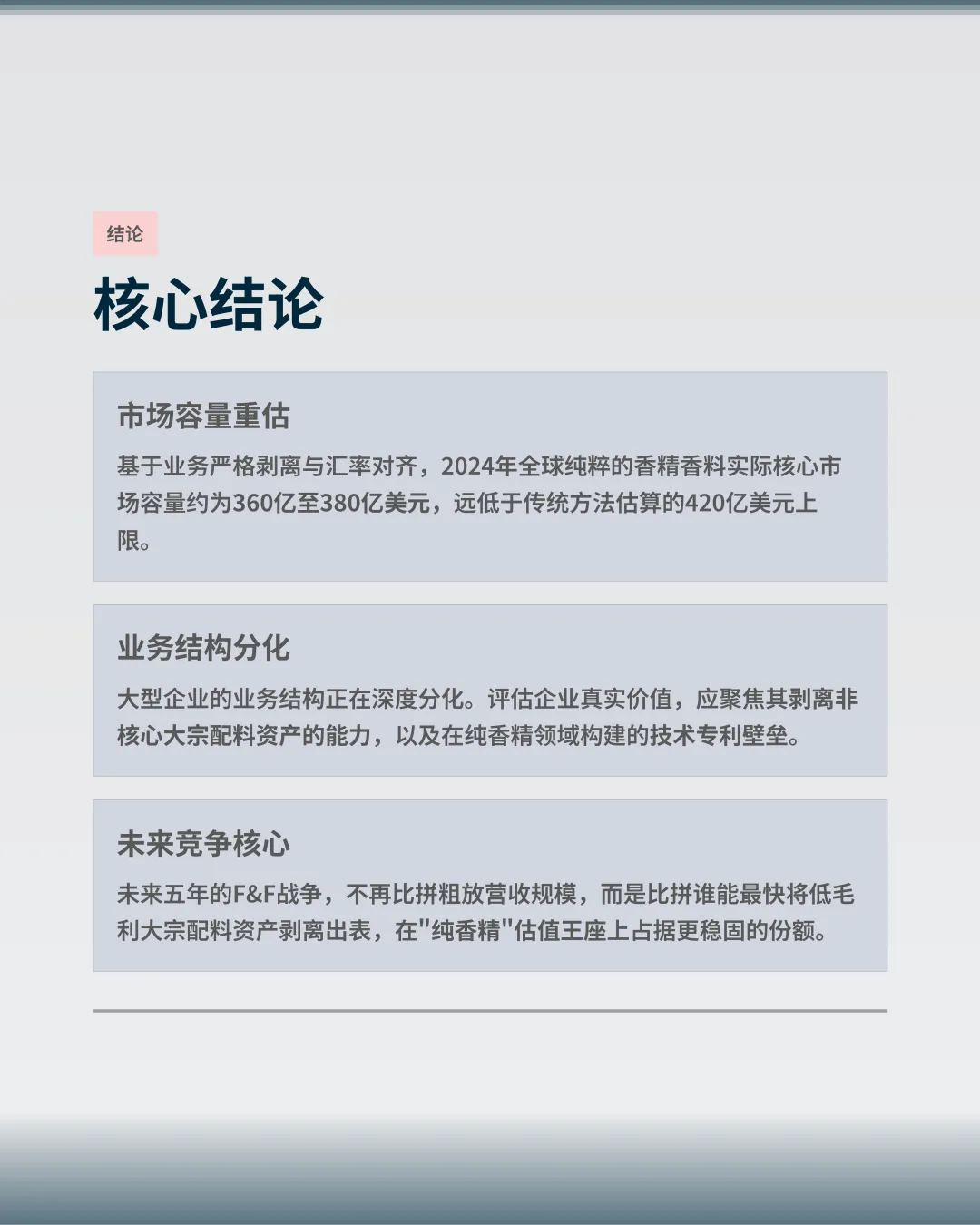

基于前述所有维度的严格数据剥离、年度汇率统一对齐(USD为准)、以及针对并购重叠部分的合理剔除,本研究推断2024年全球纯粹的F&F(香精化合物及核心香原料,不含大宗添加剂与动物饲料)的实际核心市场容量约为360亿至380亿美元。

以下为全球前十大厂商的真实权力矩阵分布:

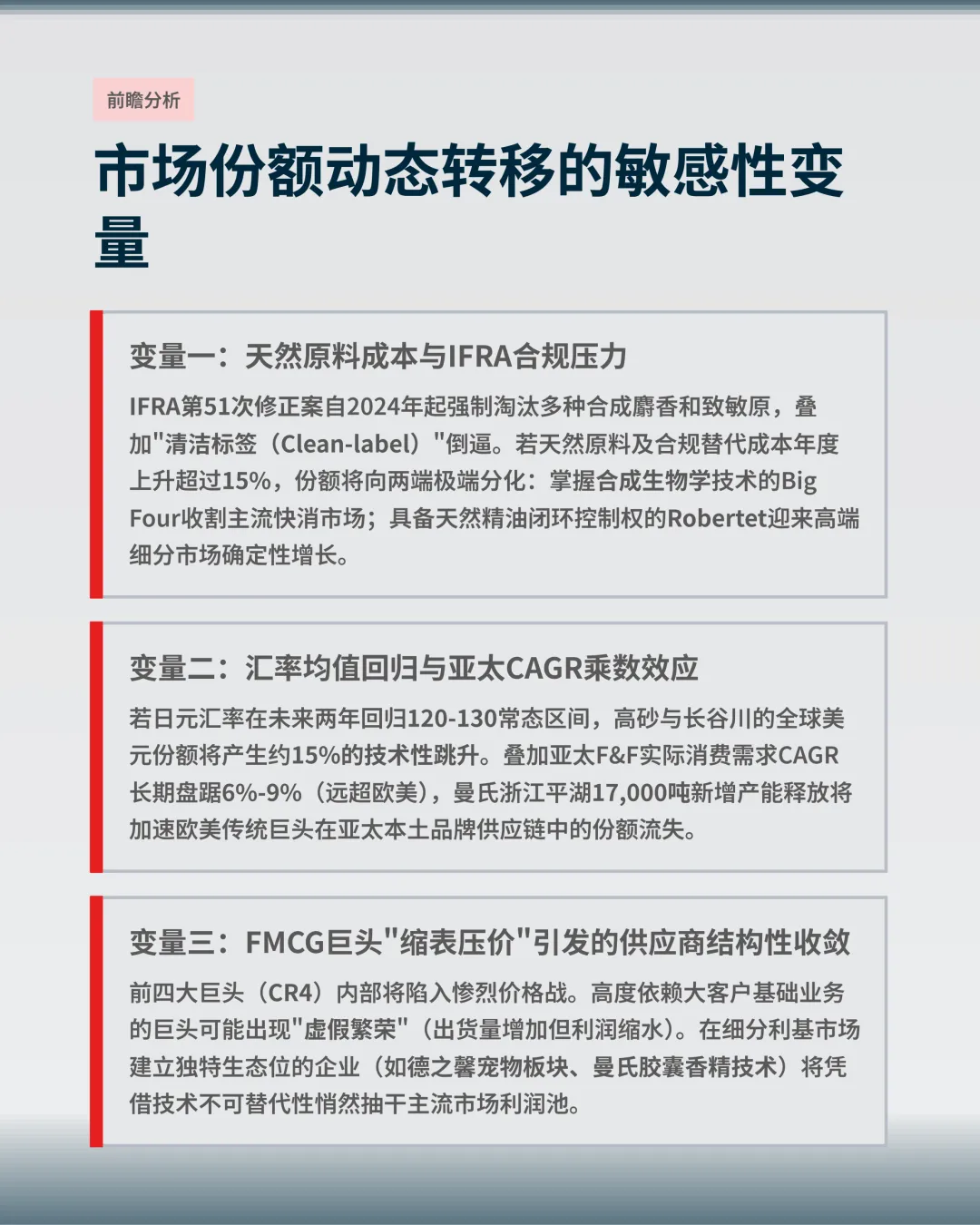

动态份额的敏感性转移分析

结论的终点不应是一个固定的百分数,市场的每一次震荡都在重构上述十家企业的座次。通过构建如下敏感性分析模型,我们可以清晰预见在特定变量冲击下,市场份额将如何发生跨企业的非线性转移。

变量一

天然香料溯源成本的指数级上升与IFRA合规压力:

-

核心驱动力:全球下游市场正在经历清洁标签(Clean-label)的倒逼,同时国际香料协会(IFRA)的第51次修正案自2024年起强制逐步淘汰多种合成麝香和致敏原。这迫使企业转向价格波动极大的天然提取物(如受气候危机影响的马达加斯加香草)。

-

份额转移推演:如果天然原料及合规替代成本年度上升幅度超过15%,那些缺乏强大生物发酵技术(Biotechnology)来制备平替化合物的尾部企业将面临毁灭性打击。此时,份额将向两端极端分化:

- 一方面,掌握合成生物学密码的Big Four(如IFF的Designed Enzymatic Biomaterials技术)将通过高性价比的绿色合成配方收割主流快消品(如洗衣液、洗发水)市场;

- 另一方面,罗伯特(Robertet)这种极度深耕原产地种植园、具有天然精油闭环控制权的资源型垄断者,将迎来高端细分市场(如高级香水)份额的确定性增长。

变量二

宏观外汇周期的均值回归与亚太CAGR乘数效应:

-

核心驱动力:当前高砂与长谷川的美元份额被151的极端USD/JPY汇率深度掩盖。同时,亚太(特别是中国、印度与东南亚)的F&F实际消费需求年复合增长率(CAGR)长期盘踞在6%至9%的高位,远超欧美的低速存量市场。

-

份额转移推演:一旦全球降息周期确立,日元兑美元汇率在未来两年内回归至120-130的常态区间,高砂和长谷川的财务报表将获得自动的汇率弹性补偿,其全球美元份额将瞬间产生约15%的技术性跳升。叠加曼氏(Mane)在浙江平湖投入7000万美元二期工厂所释放的17,000吨新增产能,亚太本土供应链的成熟将极大缩短交付周期。这将导致欧美传统巨头(如Symrise、IFF)在亚太本土品牌供应链中的防线被撕裂,市场份额向已完成亚太深度产能布局的Mid-tier企业(第二梯队)加速倒灌。

变量三

FMCG巨头缩表压价引发的供应商结构性收敛:

-

核心驱动力:面对长期的通胀压力和零售渠道降级,联合利华、雀巢等终极买家正采取极为严厉的核心供应商收敛策略(Core-list consolidation),并将研发触角向上游延伸(如联合利华1亿欧元的in-house香精投资)。

-

份额转移推演:这种买方市场的挤压将使得前四大巨头(CR4)内部陷入惨烈的价格战,为了保住联合利华级别的Global Account,它们不得不牺牲毛利率。此时,高度依赖大客户基础业务的巨头(如IFF功能性配料部门经历的量升价跌)可能会出现虚假繁荣,即出货量增加但利润缩水。相反,那些不受制于超大型快消包袱、在细分利基市场(如高壁垒液态乳化香精、胶囊香精、宠物特种诱食剂)建立独特生态位的企业(如德之馨的宠物板块、曼氏的胶囊香精技术),将凭借技术不可替代性在隐形阵地中悄然抽干主流市场的利润池。这预示着,未来五年的F&F战争,将不再是比拼谁的粗放营收更大,而是比拼谁能最快地将非核心、低毛利的大宗配料资产剥离出表,谁就能在纯香精的估值王座上占据更稳固的份额。

扫码或加上方微信

加入“零食商情”微信群

评论