【市场周报】别把反弹当安全:从油价冲上110美元开始,哪些资产还值得拿?

|

本周核心判断 ● 本周最核心的变量不是股票涨跌,而是油价对通胀预期和利率预期的二次抬升。 ● 美国3月非农新增17.8万人,显著高于市场预期的6万人,强化了“美联储短期更难松”的判断。 ● 中国3月官方制造业PMI回到50.4,但输入型通胀压力正在抬头,复苏与成本上行开始并行。 |

一、本周数据看板

|

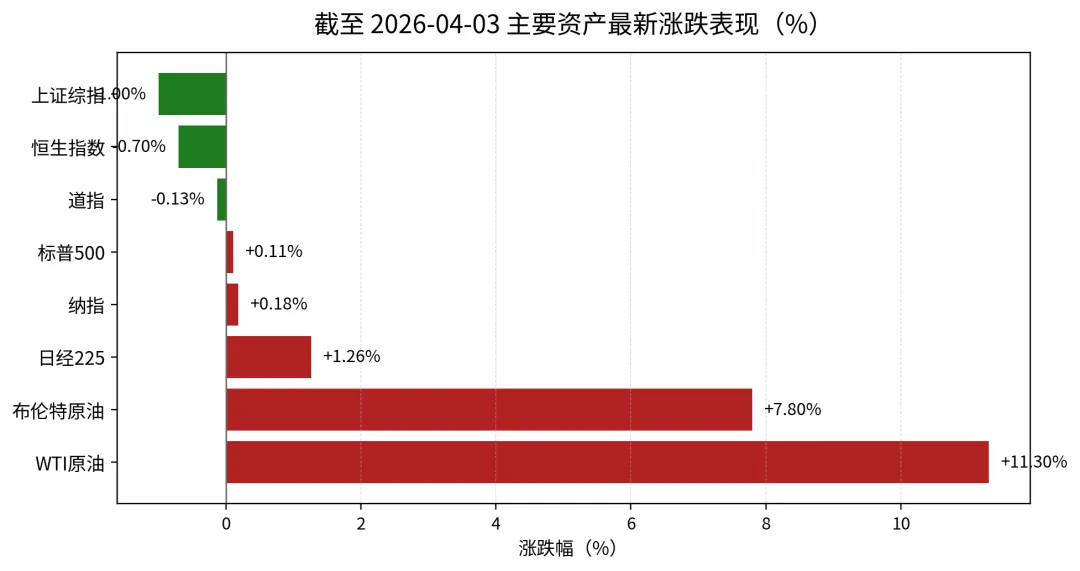

资产 |

最新值 |

最新涨跌 |

一句话解读 |

|

WTI原油 |

111.54 美元/桶 |

+11.3% |

油价已从“事件变量”升级为“通胀变量”,直接冲击降息交易。 |

|

布伦特原油 |

109.03 美元/桶 |

+7.8% |

国际基准油价重回高位,意味着全球风险资产都要重新算成本。 |

|

美国10年期国债 |

4.35% |

+约3bp |

利率没有因为避险而大幅下行,说明市场在防的是通胀,而不只是衰退。 |

|

标普500 |

6,582.69 |

+0.11% |

指数还能稳,靠的是盈利韧性;但估值分母已经变贵。 |

|

纳斯达克 |

21,879.18 |

+0.18% |

成长股未崩,但对利率上行的容忍度正在下降。 |

|

道琼斯 |

46,504.67 |

-0.13% |

传统权重相对更稳,说明市场正在往现金流更确定的方向挪。 |

|

日经225 |

53,123.49 |

+1.26% |

日本市场受益于风险偏好回暖,但对油价仍然敏感。 |

|

上证综指 |

3,880.10 |

-1.00% |

A股承压并非单纯情绪差,而是外部成本变量在抬升。 |

|

恒生指数 |

25,116.53 |

-0.70% |

港股对外部利率和油价更敏感,波动往往比A股更早显现。 |

|

现货黄金 |

4,675.67 美元/盎司 |

持稳高位 |

黄金仍强,但不是单边避险;资金仍在通胀与避险之间拉扯。 |

图1|主要资产最新涨跌表现

一、先说结论:这周最重要的,不是预测市场,而是分清什么东西值得拿、什么东西应该躲

如果用一句话概括这一周,我会说:市场表面上还算平静,但真正有价值的信息,不在指数有没有大跌,而在几条关键变量已经开始同时往不利于高估值资产的方向走。油价上来了,非农比预期强,长端利率也没明显下去。这个组合出来以后,你就不能再用前一阵子那套“等降息、买弹性、靠估值修复”的思路机械套市场了。

对普通投资者来说,周报最容易写偏的地方,是把一周涨跌讲得很热闹,最后却没有回答一个最现实的问题:如果你今天手里拿着真金白银,接下来该更靠近什么,离开什么。

我更愿意用一个朴素的方法来看:先不猜谁一定涨,而是先看什么东西的确定性在下降。只要这个问题想明白,很多交易冲动就会自动消失。

这周确定性下降得最明显的,是依赖低利率预期支撑的那一批高估值资产;而确定性相对提高的,是本身就有现金流、有资源属性、即使环境波动也能活得不错的资产。

所以,这篇周报不想写成“市场情绪综述”,而是想把一件事讲透:当油价、就业和利率同时变化时,你到底该怎样用常识重新给资产排序。

说到底,投资不是比谁更会猜新闻,而是比谁更少在看不懂的时候硬下注。

二、盘面看上去没那么糟,但真正值得警惕的是“便宜”和“贵”的标准在悄悄变化

截至4月2日美股休市前,标普500报6582.69点,纳指报21879.18点,道指报46504.67点。很多人看到这里,会先得到一个宽心的结论:指数还在高位,说明市场问题不大。这个判断不能说完全错,但很容易只看到了价格,没有看到价格后面的支撑条件已经在变。

市场能维持住,并不等于所有资产都还安全。很多时候,真正危险的阶段恰恰不是暴跌,而是指数还能撑着,但支撑估值的底层逻辑已经悄悄松动。

先看油。WTI原油单日大涨11.3%至111.54美元/桶,布伦特涨7.8%至109.03美元/桶。油价不是一个适合只拿来“看新闻”的变量,因为它会穿透到很多行业的成本端。运输、化工、制造、可选消费,甚至一部分科技企业,最后都要和能源成本打交道。油价往上,等于全市场的经营环境在变差。

再看利率。美国10年期国债收益率重新站到4.35%附近,说明债券市场并没有把当前环境理解成“经济马上不行,所以利率会迅速下去”。恰恰相反,市场开始重新担心:如果通胀因为能源再抬头,而经济又还没差到必须救,那么利率中枢可能会比很多人之前想得更高、更久。

黄金还在高位,但走势没有变成那种特别顺滑的单边避险行情,这也很正常。因为资金现在面对的不是单一问题,而是两个问题叠在一起:一边要防风险,一边又得防通胀。钱没有办法用一种答案解决所有问题,所以资产之间会来回摇摆。

对投资者来说,这里面最重要的启发不是“接下来一天两天怎么走”,而是:当利率不再友好时,什么资产还经得起看?答案通常不会是那些全靠远期想象力支撑价格的品种,而是那些你能大致算清楚生意、现金流和回报的公司。

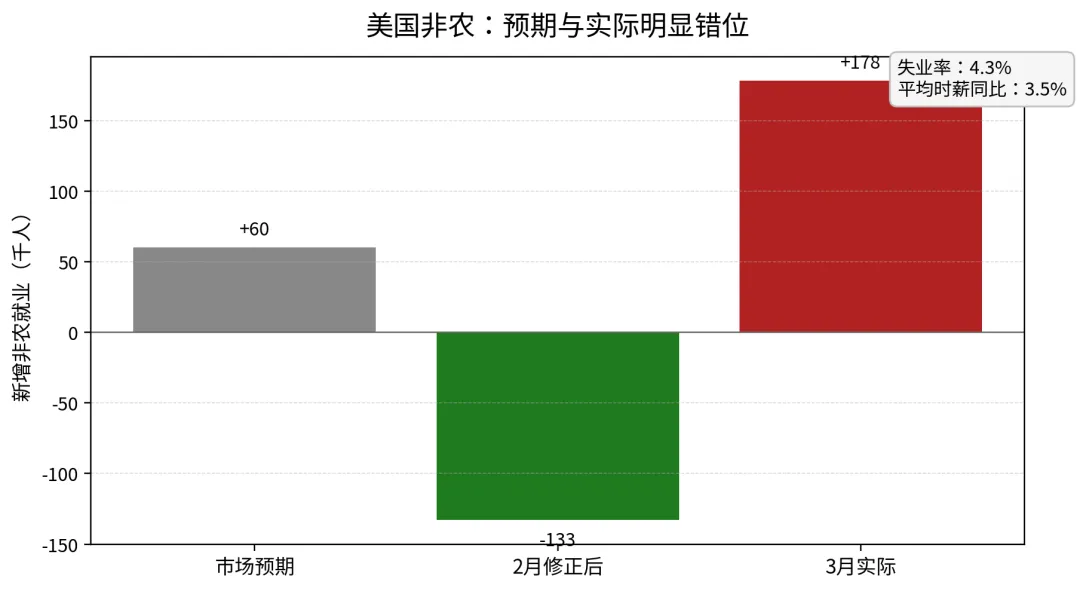

三、为什么这周的非农数据,会让“再等等宽松”这件事变得没那么舒服

图2|美国3月非农:预期、前值与实际明显错位

如果只有油价,很多人还会安慰自己:这可能只是短期冲击,过几天也许就回去了。但周五出来的美国3月非农,让这种侥幸变得没那么站得住。

美国3月新增非农就业17.8万人,显著高于市场预期的6万人,失业率为4.3%。2月虽然被下修到减少13.3万人,但3月这一下反弹,至少说明美国经济没有弱到需要立刻被“抢救”。

这组数据对资产定价的意义非常直接。原来市场里不少人押的是:经济慢一点、通胀别太高、联储就能更友好一点。现在这个假设至少被挑战了一半。因为就业还行,工资同比还有3.5%,再叠加油价上来,货币政策就不太可能轻易朝着大家最舒服的方向走。

很多人做投资,容易犯一个错:看到某个自己喜欢的结论,就只收集对这个结论有利的信息。可市场不是这么运行的。它不是你盯着降息,降息就会配合你;也不是你想让成长股继续涨,利率就会主动回落。真正有用的方法,是把不利信息也摆上桌面,然后问自己:如果这些不利因素持续,手里的东西还能不能拿得住?

从这个角度看,这周非农不是简单的“数据好不好”问题,而是在提醒我们:原来那种对流动性过度乐观的定价,开始缺少新证据支持了。

市场永远会给乐观的人理由,但值钱的是你有没有能力先看到风险。

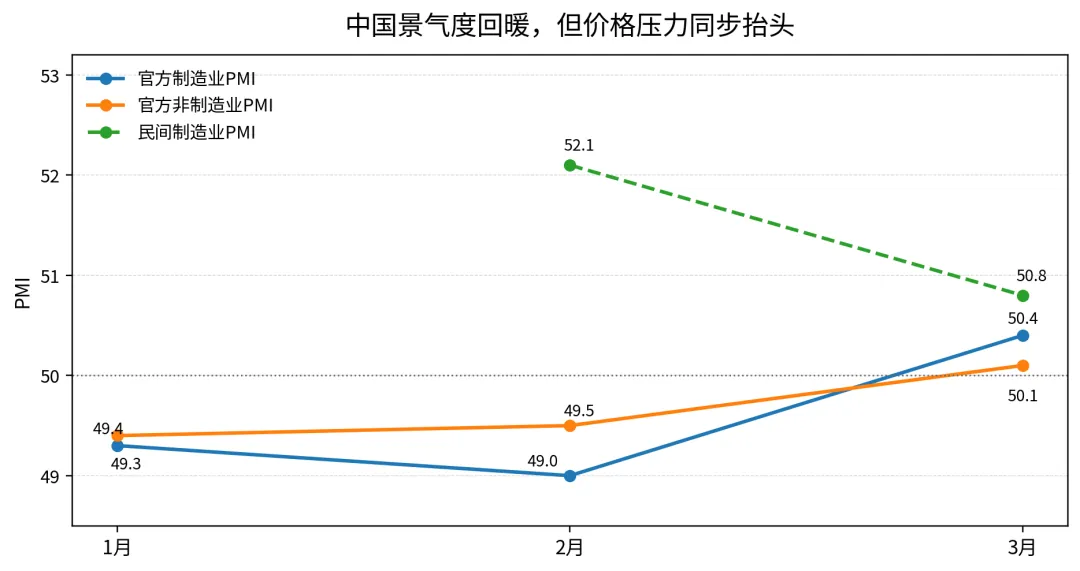

四、中国这边不是没亮点,但投资不能只看一个PMI数字就兴奋

图3|中国PMI修复,但价格压力同步抬头

中国这边,本周也很容易出现两种极端解读:一种是只看A股承压,觉得一切都不好;另一种是看到制造业PMI回到50以上,就急着下结论说全面复苏来了。两种看法都偏快。

更稳妥的看法是:修复是真实存在的,但修复质量还需要继续观察,尤其要看成本上升会不会挤压企业利润。

官方数据显示,3月制造业PMI回升到50.4,较2月上升1.4个百分点;非制造业商务活动指数升至50.1。私人部门调查里,3月制造业PMI为50.8,也在扩张区间。这说明生产端、开工端、补库端,确实比前面一段时间顺了一些。

可问题在于,价格端也在起来。国家统计局披露的非制造业投入品价格指数升至52.3;路透援引的制造业私营调查也提到,制造业投入和产出价格升至四年来最快。服务业私人PMI虽然还在52.1,但相比2月的56.7已经明显回落,出口订单、就业和需求动能都有放缓迹象。

对投资来说,这种环境并不适合简单喊“全面进攻”。因为如果上游价格涨得比下游需求更快,企业利润会先被挤一下。尤其是那些没有强品牌、没有议价权、靠薄利多销活着的行业,日子会先难过。

所以,对A股和港股,与其争论“牛不牛”,不如先把企业分成几类:

第一类,拥有资源、现金流和分红能力的;第二类,有品牌、有议价权、成本能转嫁的;第三类,看上去很热闹,但利润对成本和需求都很敏感的。

如果国际能源扰动继续,前两类通常会比第三类活得更舒服。这不是因为故事更性感,而是因为生意本身更扎实。投资最后还是要回到生意质量。

五、真正重要的传导,不是新闻刺激本身,而是它会不会让企业赚钱更难、估值也更贵

很多市场评论喜欢把逻辑停在“冲突升级—避险升温—市场波动”这一层,这当然没错,但离投资还差半步。

真正有用的,是继续往下问:这件事会不会影响企业赚钱?会不会改变资金对未来回报率的要求?只要这两个问题答案偏负面,资产价格就容易承压。

这周的链条其实很清楚:油价上行,先推高通胀预期;通胀预期抬高之后,利率中枢下不来;利率下不来,高估值资产的估值先受影响;再往后,企业还要面对更高的能源、运输和原材料成本,利润也会被侵蚀。估值和盈利如果同时吃压,风险就不是嘴上说说而已。

所以,最需要防的不是短期波动,而是“原来觉得不错的资产,突然发现既不便宜,也没那么稳”。这种时候,最好的做法通常不是忙着证明自己原先多正确,而是老老实实重新算账。

从现在看,市场大概还处在前半段:通胀预期和利率已经在反应,但企业盈利会不会普遍下修,还要看后面两到四周的油价、CPI和财报。

接下来真正该盯的,不是情绪口号,而是几个硬指标:

一是美国3月CPI,看看能源冲击到底传导了多少;二是一季报,尤其要看企业怎么谈成本、需求和资本开支;三是油价在110美元附近究竟是脉冲,还是会形成一个新平台。

六、下周怎么看:别急着找最刺激的方向,先靠近更容易看懂的东西

我对下周的看法很简单:波动大概率还在,但越是这种时候,越没必要去做自己看不懂的高难度动作。

如果把资产按“看得懂”和“看不懂”来分,至少有三类值得单独看:

第一类,是受益于资源重估、现金流比较硬的资产。原油、油服、传统能源、高股息资源股,只要油价没有快速掉下去,基本面就还会有支撑。这里不是说它们没有波动,而是说在当前环境下,它们的逻辑更直接、更好理解。

第二类,是那些利率敏感、估值又不便宜的高估值资产。不是说科技成长都不能碰,而是必须更挑。真正值得长期拿的,应该是你能理解商业模式、看到盈利兑现、知道管理层大致在干什么的龙头;至于主要靠情绪和故事顶估值的,遇到利率回升会更难受。

第三类,是中国资产里的结构机会。若国内修复延续,而海外冲击没有全面外溢,那么A股内部依然有制造升级、部分金融、央国企高股息和内需修复的机会。但这里同样要回到一个老问题:这些公司的利润,能不能扛住成本上升?如果不能,估值再便宜也未必值得急着出手。

说到底,投资并不需要你每周都做出大动作。很多时候,最值钱的动作就是少做错事,少拿那些自己其实没有把握的东西。

七、最后一句:现在不是最适合“秀操作”的时候,而是最适合把边界想清楚的时候

真正难的市场,不是人人看空的时候,而是指数还算稳、很多人感觉机会到处都是的时候。因为这种环境最容易让人高估自己的判断力。

本周就是这样。

如果把油价、就业、利率、中国成本压力这几条线放在一起看,你会发现:市场并不是马上要完了,而是过去那种对宽松和估值都很舒服的环境,正在发生变化。

在这种环境里,最重要的不是变得更激进,而是把几个简单问题反复问自己:这个生意我看得懂吗?它的现金流靠不靠谱?如果利率高一点、成本贵一点,它还能赚钱吗?如果答案含糊,就别因为市场一时没跌就以为风险不存在。

投资做久了会知道,赚大钱靠的往往不是聪明,而是长期待在自己真正理解的范围里。

所以,我对这周市场的核心判断不是“马上押方向”,而是:该重新给资产排序了,先把确定性高的留在手里。

关键观察框架

|

油价上行→通胀预期抬升→长端利率和美元更难下去→高估值资产先受压→若成本无法转嫁,盈利也会被下修 |

下周最该盯住的三个锚

|

变量 |

为什么重要 |

一句话看法 |

|

美国3月CPI |

检验油价是否已经开始实质性传导到通胀 |

如果数据偏强,市场对降息的幻想会继续收缩。 |

|

一季报前瞻与管理层指引 |

决定“高油价”是情绪冲击,还是利润表冲击 |

真正能决定第二阶段走势的,是企业能否转嫁成本。 |

|

油价能否站稳110美元附近 |

决定这是脉冲冲击还是新平台 |

若高位持续,全球资产会从波动走向再定价。 |

|

一句话收尾:接下来最值得警惕的,不是“市场会不会立刻大跌”,而是市场的定价框架已经开始换轨。 |