结构性重构!全球LNG市场格局生变

最初看似只是短期扰动的局面,正逐步演变为全球LNG市场的结构性重构。多重供应冲击叠加,令市场供需格局趋紧,同时重塑贸易流向、定价机制与航运经济性。卡塔尔两座液化生产线预计将停运3至5年,这意味着相当一部分稳定基荷供应就此消失,但其更深层的影响,在于与刚性长期合约条款形成的连锁反应。

由于绝大多数LNG货源均绑定长期协议,产量缩减会对本就有限的现货市场造成不成比例的挤压,迫使边际采购方为争夺灵活货源展开更激烈的竞争。这并非简单的供应短缺,而是决定价格的边际市场流动性流失。

与此同时,俄罗斯LNG的发展走向正由政策而非生产中断主导。尽管2027年1月欧盟全面禁令落地将显著改变既有贸易流向,但未必会将俄罗斯LNG彻底逐出全球市场。此前输往欧洲的货源,大概率将根据价格与物流可行性,转向亚洲等替代市场。

不过,这种贸易转向并非毫无成本。欧洲这一高溢价、近距离核心市场的流失,使得关键平衡渠道消失,即便整体产量保持稳定,也会导致贸易模式效率下降。

上述双重影响并非简单叠加,而是形成放大效应。中东供应扰动削减了对亚洲的可供应量,而俄罗斯贸易流向调整则改变了大西洋盆地的供需平衡结构。这一变化已传导至航运市场,并进一步加剧扰动。

卡塔尔出口暂停并未带来船舶需求减少,反而迫使贸易流向转向更长距离航线,尤其是从大西洋盆地运往亚洲。即便整体供应规模下降,这类替代货源仍提升了吨海里运输需求,导致船舶运力趋紧。与此同时,俄罗斯LNG为寻找新目的地也可能选择更长或效率更低的航线,进一步推高航运需求。最终,支撑运费走强的并非货源总量增长,而是物流环节的低效运转。

欧洲在全球LNG体系中的角色也在转变。随着对俄罗斯LNG依赖度降低,欧洲必须寻找替代供应,与亚洲争夺大西洋盆地货源的竞争日趋激烈。这加剧了跨区域竞争,令定价环境更趋波动,需求旺季尤为明显。此外,基础设施限制与合约刚性制约了供应转向的效率,打破了LNG作为全球高度可替代通用商品的传统认知。

本轮扰动也常被拿来与2022年欧洲能源危机对比。彼时欧洲管道气突然断供,被迫大举涌入全球LNG市场,引发价格暴涨并导致亚洲多地需求削减。尽管两个时期均面临供应冲击与货源争夺加剧,但当前扰动的结构性复杂程度更高。

2022年的冲击主要由需求端驱动,全球供应链完好,出口国具备应对能力;而当下则是实体供应中断与贸易流向重构叠加,不仅影响LNG去向,更波及运输效率。此外,2022年危机中欧洲可通过高价竞标实现货源再平衡,而当前市场受限于更长运输航线与紧张的航运运力,体系响应能力受限。

未来数年虽有新增LNG产能陆续投产,但短缺货源与转向货源在投产时间、地域分布上的错配,将造就持续数年的结构性紧平衡。市场格局不再单纯由LNG可供应量决定,而取决于其运输配送效率。

在此环境下,合约与航运的灵活性成为核心竞争优势。全球LNG市场并未彻底碎片化,但运行效率持续走低,市场韧性越来越取决于应对物流与地缘政治约束的能力,而非单纯的货源获取能力。

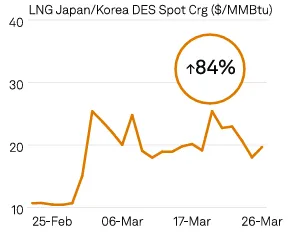

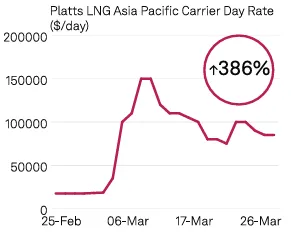

美以伊冲突导致LNG现货价格和LNG船舶租金大幅波动

评论