杉杉会成为中国奥莱市场的领头羊

杉杉会成为中国奥莱市场的领头羊

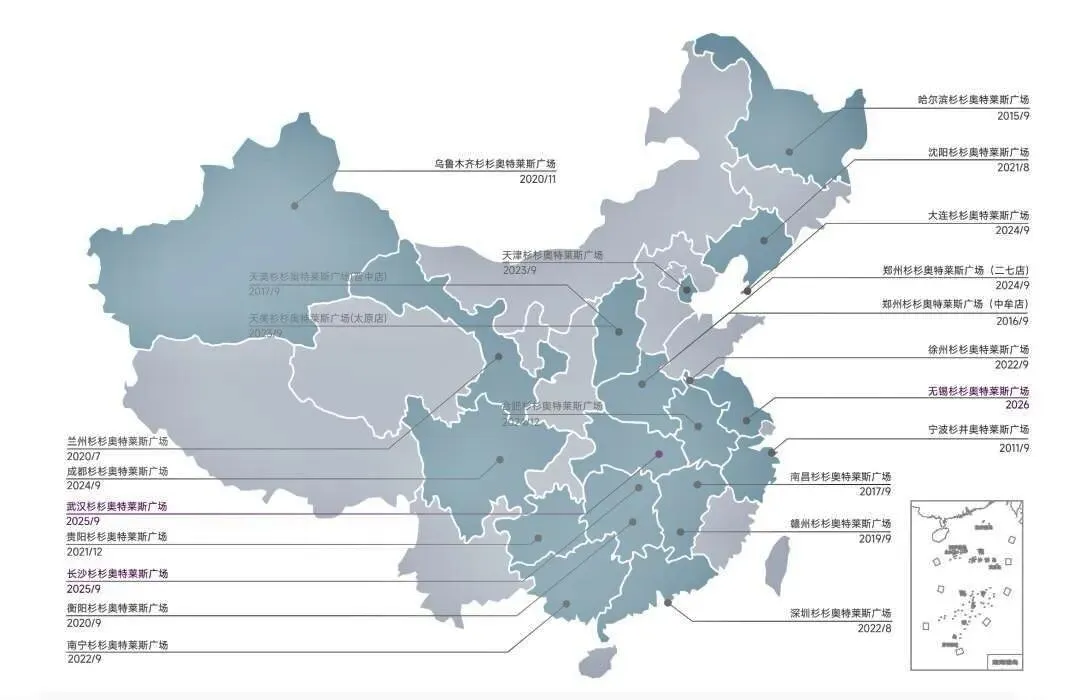

前年开成都,去年武汉、长沙两店同开,今年无锡又要开业,眼下西安再度签约。

据公开披露口径,杉杉商业至2025年底在营及筹备的奥莱项目已达23个。将现有点位投射到地图上,华中有武汉、长沙、郑州,西部有成都、西安,华东有无锡、合肥,山西有太原、晋中,东北有哈尔滨,西北覆盖至乌鲁木齐。

理解杉杉当前动作的价值,需要先理解市场的阶段性特征。

据中国百货商业协会数据,2024年全国在营奥莱项目约251个,销售规模约2390亿元,整体仍处于增长通道,但可供开发的空白市场正在加速收窄。

能同时满足消费基础、交通条件、品牌招商逻辑的优质城市与地块,越来越难找。

在这个窗口收窄的阶段,选择继续往前拿位置,争的已不是项目数量,而是未来几年的市场排序。

谁在此刻仍有能力持续落子,谁就在后发竞争者还没出现之前,把网织得更密。

首创钜大已于2025年1月完成私有化退市。公开报道中的现实压力直接而具体:高负债、经营承压、业绩不佳。

此次装入REIT底层资产的,是产权已提前理顺的核心项目。

相关披露显示,济南与武汉两个底层项目2025年末合计营业收入2.53亿元,出租率98.96%,租金收缴率100%。

将优质资产率先注入资本工具,换取现金流和腾挪空间,是符合当下处境的务实选择。

首创也不是没有扩张的机会。2025年1月,它和上海长滩海港城签下合作框架协议,有了进入上海的机会。可一年多以后,这个项目的委托运营方已经变成了枫叶小镇。

首创当前的主要精力应该在内部重组与资产盘活,再度发起大规模扩张的条件,暂不具备。

王府井在奥莱方向的拓展近年已基本停滞。问题不止于停拓本身。

王府井2024年年报披露,奥特莱斯业态共18家门店,实现主营业务收入22.72亿元,同比增长6.14%。

但同一份年报中单列的”城市奥莱”条线,多数项目由原有百货门店转型而来,选址集中于城市中心或副中心,与奥莱所需要的郊区大体量、高停车容量的物理条件存在先天差距,项目质量参差不齐。

进入2025年,整体压力进一步显现。上半年公司营业收入同比下降11.17%,归母净利润同比下降72.33%,扣非净利润同比下降91.33%。

奥莱板块整体仍在支撑公司收入,但内部结构分化明显——少数条件较好的项目在拉动整体,更多项目仍在消化历史包袱。

在自身出现较大经营压力的背景下,王府井已难以在奥莱赛道上形成有效竞争。

第一八佰伴、青浦奥莱、TX淮海、创趣场——这些项目在各自的时间节点上,多数都代表着国内前沿的探索方向。

百联从来不缺眼光,也不缺尝鲜的勇气。 问题在于,它总能尝到第一口,却很难把这口鲜沉淀为可复制、可放大的系统能力。

创趣场落地后,连五角场这一步的复制都走得磕磕绊绊。TX淮海模式推出后,后来的竞争者反而把类似路径打磨得更为成熟。

先发优势一次次出现,又一次次被耗散。 更深层的问题是速度。决策慢,复制慢,组织响应慢。

商业竞争发展至今,单靠先看见已不够,关键在于能否尽快把一个点做成一条线,再把一条线做成一套体系。

百联的局限恰在此处——尝鲜的能力始终强于规模化的能力。它当然仍是行业头部,但在奥莱这条赛道上,已很难对杉杉形成实质性牵制。

但它眼下面临的核心约束,恰恰来自其核心战略本身——轻资产模式。 轻资产意味着,在项目推进的关键节点上,节奏并不完全掌握在自己手里。开业时间、工程进度、招商启动,都需要与合作方、开发商、资金方协同推进。

银川项目是现成例证:早期披露预计2022年9月开业,此后一再延期,2025年9月才正式开业。上海嘉定项目也经历了多次停工,最近终于复工,官方口径预计2027年开业运营。

新增布局的空间也在收窄。奥莱本身是小赛道,同时寻找有消费基础的市场和愿意合作的资方,难度天然高于重资产模式。真正符合奥莱逻辑、尚未被占据的优质位置,只会越来越稀缺。

轻资产打法在购物中心领域已被广泛讨论其局限,在奥莱赛道上会更为明显。奥莱项目对品牌关系的积累、选址逻辑的把控、现场运营的深度磨合要求很具体,而这些能力往往依赖于从项目起点便介入的完整主导权。

轻资产模式的介入空间,始终是在别人划定的边界内。 2025年初,中国奥莱行业第一个公开退出的轻资产案例,正是砂之船的厦门项目。

杉杉当前最有价值的资产,不是又新增了多少项目,而是已有点位正在连成区域网络。

网络效应在奥莱运营中意味着什么?当一个运营商手里只有单一项目,与品牌方的谈判是点对点的关系。当手里握着覆盖多个城市的区域网络,品牌方谈判的视角就会随之转变——西部市场如何整体铺开,华中如何接续,华东如何延展,品牌会按更大的盘子来评估合作价值。

股东背景同样构成差异化优势。唯品会于2019年完成对杉杉商业100%股权的收购。唯品会长期深耕折扣零售赛道,与奥莱的核心运营逻辑高度契合。

在此基础上,杉杉的布局已延伸至多条产品线。成都佛罗伦萨小镇的并购中唯品会持股41.88%,将高端奥莱纳入版图;BIGOFFS仓储折扣业态的探索,则在传统奥莱之外接入了另一个消费层次。传统奥莱、高端线、仓储折扣,三条线已同时在推进,折扣零售全产业链的布局意图清晰可见。

资本市场的通道也已打通。中金唯品会奥莱REIT以宁波杉井奥莱为底层资产,首发募资34.8亿元,此后陆续推进新增做市商和资产扩募动作。

项目落地、资产证券化、资金回流再扩张——这个循环一旦跑顺,后续的每一步都会比前一步更从容。

若要讨论谁有实力在奥莱赛道上对杉杉形成真正压制,当前牌桌上的几家都不是最值得关注的答案,华润才是。

数字是最直接的参照。华润万象生活2025年在营购物中心零售额达2660亿元,同比增长23.7%。同期,全国奥莱市场按行业口径合计规模约2480亿元。

一个购物中心体系的销售体量,已经超过了整个奥莱行业的总规模。 这个体量背后是完整的能力体系:高能级城市的核心网络布局、成熟的分层产品线、强招商与强会员运营体系,以及在核心城市中与主力品牌长期积累的信任关系。

但对华润而言,奥莱并不是最重要的战线,主航道已足够宽阔,战略注意力有限。

这恰恰是杉杉的机会所在——在华润尚未全力进入奥莱赛道的时间窗口内,持续加密网络、强化平台能力。

西安这次签约,单独来看只是一个项目。放在过去几年的连续动作里来看,它是杉杉区域网络延伸的又一个节点——而且是一个有战略分量的城市节点。

杉杉正在做的事情,将使得与品牌的谈判地位更强,平台价值更高,融资成本更低,下一个项目落地更容易。

中国奥莱市场的格局,正在进入一个新的整合阶段。在这个阶段,率先完成从项目运营商向平台型公司转型的玩家,将获得超出比例的市场份额。

从目前的动作密度和战略清晰度来看,杉杉是最接近完成这一转型的候选者。

几年之后,奥莱行业的讨论话题也许就会是“谁还有能力在杉杉已经织好的网里开出新口子”。

从利益视角出发,看清背后的商业逻辑。这是老莫想一直和你聊的事。

如果你竟然看到了这里,希望能点个“❤️”,分享给更多的朋友,谢谢!