17亿营销费难救“神药”:昆药集团净利腰斩,华润系高管提前离场

编辑|岚风

出品|南方商业评论 中科研究院商业价值研究中心

2026年3月,昆明。

一份年报,将这家拥有600多年历史的老牌药企推到了风口浪尖。

昆药集团股份有限公司(600422.SH)交出的2025年成绩单,堪称近年来最惨淡的一份:营收65.75亿元,同比下滑21.74%,回到八年前的水平;归母净利润3.50亿元,近乎腰斩;扣非净利润更是暴跌74.45%,仅剩1.07亿元。

比业绩更刺眼的,是那组令人窒息的对比:17.08亿元的销售费用,与1.03亿元的研发投入。高达26%的销售费用率背后,是血塞通软胶囊销量暴跌25.61%、天麻素注射液销量减少26.65%的尴尬现实。

而就在这份年报披露前不久,公司董事长吴文多、总裁颜炜等核心高管已密集提前离场。一个“华润系”的新团队匆匆接棒,留给市场的,是这家百年药企深陷业绩与管理双重泥潭的沉重拷问。

01

—

百年药号的“中年危机”

昆药集团的故事,始于明太祖洪武十四年(1381年)。彼时,昆明中药厂的前身——“昆中药”在滇池之畔开张,至今已走过644年风雨。1951年3月,昆明制药厂正式成立,2000年12月登陆上海证券交易所,成为云南最早上市的医药企业之一。

依托云南“药材之乡”的独特资源禀赋,昆药集团先后开发了青蒿、三七、天麻三大系列及特色中药、民族药等40多个具有国内外先进水平的天然药物新产品。

其中,青蒿素抗疟药是其全球名片——昆药是全球青蒿素抗疟药的核心供应商,双氢青蒿素磷酸哌喹片通过WHO的PQ预认证,成为国际公立采购市场的合格供应商。三七系列产品则是其国内市场的压舱石,血塞通软胶囊一度成为心脑血管领域的王牌单品。

2023年1月19日,昆药集团迎来命运的转折点。随着公司董、监事会改组工作完成,控股股东变更为华润三九医药股份有限公司,实际控制人变更为中国华润有限公司。华润三九持股比例28.05%,昆药集团正式成为华润系医药版图中的重要一员。

彼时,市场对这场联姻寄予厚望。华润三九在OTC领域的渠道优势、品牌运营能力和管理经验,被认为将给昆药带来脱胎换骨的变化。公司随即提出“银发健康产业引领者、精品国药领先者”的全新战略定位,开启了所谓的“二次创业”。

然而,谁也没有预料到,这场“二次创业”会在短短两年后,演变成一场业绩“滑铁卢”。

02

—

两任掌门的离场与接棒

2025年1月,吴文多当选昆药集团董事长。这位1973年出生的武汉大学生物化学专业毕业生,是典型的华润系职业经理人。

他的履历堪称华丽:北京赛科系企业起家,逐步晋升至华润双鹤副总裁、华润三九副总裁、华润江中总经理,2025年1月出任昆药集团董事长时,还同时担任江中药业董事、华润三九董事及总裁。

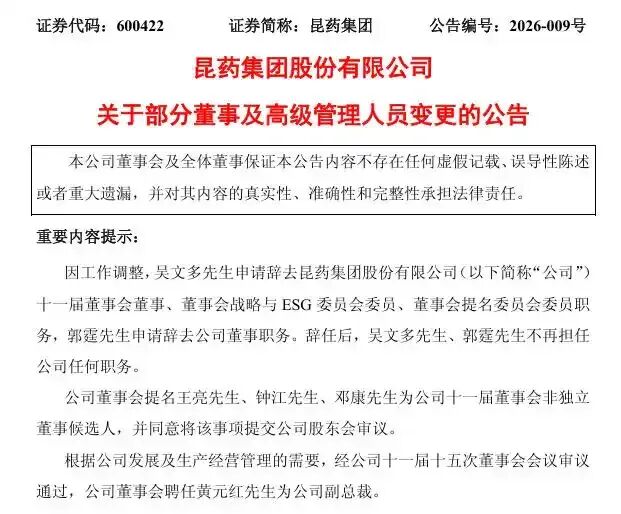

吴文多的接任,原本被视作华润系强化昆药管控的信号。但仅仅一年之后,2026年1月4日,吴文多便因“工作调整”不再担任董事长职务。从履新到离任,他在这个位置上待了不到12个月。

几乎同时离场的,还有总裁颜炜。这位1971年出生的项目管理学硕士,同样出身华润三九体系,曾任OTC事业部总经理、康复慢病事业部总经理。

2023年1月加入昆药集团后,历任非独立董事、副董事长,2023年9月起兼任总裁。2024年,他的薪酬为262.31万元。

颜炜曾对媒体描绘过昆药的转型蓝图。2025年8月,他在接受中国证券报记者专访时表示:“昆药集团的战略转型,无异于第二次创业。”

他详细阐述了“融合+改革”双轮驱动的思路,提出通过构建“昆药商道”体系、深化三七产业链布局、创新“产品+服务”商业模式等举措,全力将公司打造为银发健康产业引领者。

关于战略聚焦,颜炜坦言,过去昆药集团在战略布局上存在不够聚焦的问题,投资和业务板块相对分散。

如今,公司新管理层明确了“有所为有所不为”的原则,将资源集中到银发健康赛道中。他还提出了一个颇具野心的目标:“未来,昆药集团要完成从传统药企向健康管理服务商的转型。”

然而,宏大的战略蓝图未能阻挡业绩的下滑。

2025年三季报显示,昆药集团前三季度实现营业收入47.51亿元,同比下降18.08%;归母净利润2.69亿元,同比下降39.42%;扣非归母净利润同比降幅高达59.52%。到全年业绩出炉时,情况比三季度更加恶化。

2026年1月,颜炜卸任总裁职务,转任公司副董事长。接替他的,是另一位华润系干将——钟江。

03

—

财务总监接帅印:钟江的“止血”任务

新任总裁钟江,1975年出生,研究生学历,持有工商管理硕士学位,同时具备国际注册信息系统审计师、国际财务管理师资格认证,是典型的财务与管理复合型人才。

他的职业生涯始于深圳三九药业的基础财务岗位,逐步晋升至三九集团办公室副主任、海外管理部副部长,以及多家子公司副总经理、财务总监等职。

加入华润三九后,他在财务管理中心稳步晋升,并于2025年8月出任审计部总经理。在本次任命前,他已担任昆药集团监事会主席。

由一位审计出身的财务专家接掌帅印,释放出强烈的信号:华润系对昆药当前“增收不增利、销售费用高企”的局面已失去耐心,新总裁的首要任务或许是“止血”和“算账”。

与钟江搭档的是新任董事长喻翔。1980年出生的喻翔,拥有本科学历及工商管理硕士学位,历任华润三九OTC业务部副总经理、大健康事业部副总经理(主持工作)、专业品牌事业部总经理等核心业务岗位,全面参与医药生产、贸易及合资合作等多领域业务。

目前,喻翔同时担任华润三九副总裁、天士力医药集团董事。

从喻翔的履历可以看出,华润系派出的是一位深谙OTC渠道与品牌运营的干将。这意味着,昆药的改革方向可能不会偏离“精品国药+银发健康”的既定轨道,但执行层面将更加注重效率与利润的平衡。

值得注意的是,此次高管调整并非孤例。2025年全年至2026年初,公司密集发布多份人事变动公告:副总裁席凯、贺明、李立春,副董事长李泓燊等核心管理层先后因工作调整离任。

其中,贺明辞去副总裁职务后,继续担任公司党委专职副书记。这轮调整呈现出鲜明的“华润系接管”特征,标志着华润系对昆药的控制从“融合”进入“全面掌舵”阶段。

04

—

17亿营销费难救“神药”

比人事动荡更值得警惕的,是公司长期存在的费用结构严重失衡问题。

2025年,昆药集团销售费用高达17.08亿元,虽同比下降23.25%,但销售费用率仍维持在26%的高位,远超白云山、同仁堂等头部中药企业。在这17亿元中,市场推广费占比超过七成,达到12.24亿元。

与之形成鲜明对比的是,公司研发投入持续偏低。2025年研发费用仅为1.03亿元,同比下降3.95%,研发投入总额占营业收入比例仅为2.27%,远低于医药行业平均研发投入水平。研发人员数量仅236人,占公司总人数比例不足5%。

这组数据的残酷含义是:昆药集团每年花在营销推广上的钱,是研发投入的16倍。这种“重营销、轻研发”的模式,在集采常态化、医保控费深化的政策环境下,正暴露出致命的脆弱性。

核心产品的销量数据更是触目惊心。作为公司第一大收入来源的血塞通系列(占总营收约40%),血塞通软胶囊全年销量10.95万粒,同比下降25.61%,直接带动口服剂板块整体收入下滑37.36%。另一核心品种天麻素注射液销量1700万支,同比减少26.65%。

和君咨询高级咨询师史天一分析指出,血塞通软胶囊销量大跌的直接导火索是医保严控。多地收紧药店统筹支付,限制慢病病种报销,导致零售端动销受阻。叠加渠道去库存与集采价格冲击,销量应声下滑。

昆药集团在年报中坦承,业绩下滑主要受全国中药集采执行进度滞后于预期、增量业务仍处于市场准入与成长培育期等因素影响,导致院内存量业务承压。

唯一值得安慰的是,注射用血塞通(冻干)凭借集采中标优势实现销量小幅增长5.65%,但单品体量有限,完全无法扭转整体业绩颓势。

05

—

资金链绷紧与应收账款激增

业绩下滑的同时,昆药集团的资金状况也在恶化。

2025年,公司经营活动产生的现金流量净额为2.89亿元,同比下滑64.21%,经营性现金流大幅缩水,资金周转压力持续攀升。与此同时,公司整体毛利率持续回落至38.52%,下降11.36%。

更令人担忧的是应收账款规模的激增。数据显示,昆药集团的应收账款余额从2020年上半年的13.58亿元攀升至2025年上半年的32.5亿元,累计增幅达139.32%。

这意味着,公司大量的销售收入并未转化为真金白银,而是变成了账面上的应收账款。在行业政策持续收紧的背景下,坏账风险不容忽视。

公司库存也在激增。受生产端大幅扩产影响,核心产品相关库存同比激增119.20%。去库存成为新任管理层的当务之急。

资本市场的反应是残酷的。昆药集团股价自2024年起持续走弱,截至2026年3月24日,股价报收于11.26元,相比2023年25元/股的高点跌去超过一半。在投资者互动平台中,股民最关心的就是股价持续下跌的问题。

06

—

华润系的“收权”与昆药的未来

面对业绩与管理双重危机,华润系选择的方式是“收权”。

2025年11月21日,在“我是股东——走进昆药集团”专场活动中,昆药集团副总裁兼董事会秘书张梦珣向投资者阐释了公司的战略方向:“昆药已形成‘中药+化学药+医药流通’多元业务格局。

在银发经济领域,我们针对老年群体推出多款健康产品,如心脑血管、骨骼肌肉、精神神经、消化等与老年健康相关的慢病领域产品。”

但投资者更关心的是,在经历业绩大幅下滑和高管动荡后,昆药的战略还能否顺利落地。

据券商研报分析,昆药集团长期聚焦老龄健康与慢病管理领域,研发管线中仍有看点:适用于缺血性脑卒中的天然药物1类新药020正在推进II期临床;治疗非酒精性脂肪性肝炎的化药1类新药111于2024年获临床试验批准,正在开展临床I期;治疗实体瘤的化药1类新药079有序开展临床I期。

然而,新药研发远水难解近渴。在存量业务承压、增量业务尚处培育期的当下,昆药集团需要回答的问题还有很多:如何化解高企的应收账款?如何消化激增的库存?如何在集采降价与渠道变革中找到新的增长点?如何扭转“重营销轻研发”的痼疾?

史天一认为,管理层的替换标志着华润系收回指挥权,旨在增强昆药与华润三九的协同性,长期可能有利于治理规范与战略协同。但短期内,管理层调整的影响具有不确定性。

若新任高管能快速稳定军心、依托华润渠道资源加速库存去化,或将缩短业绩探底周期。反之,若内部整合不力或战略执行失当,则可能加剧业绩波动。

开源证券在2026年3月发布的研报中,大幅下调了昆药集团的盈利预测,预计2026-2028年归母净利润分别为2.44亿元、3.58亿元、4.49亿元,而此前对2026-2027年的预测为7.59亿元、9.12亿元。这一调整幅度,折射出券商对公司短期前景的审慎态度。

07

—

尾声:等待蜕变

2026年3月,当昆药集团发布那份惨淡的年报时,距离颜炜在采访中畅谈“二次创业”的宏图,仅仅过去了7个月。

他曾说:“我们二次创业的目标,就是将昆药集团打造为银发健康产业引领者。”如今,这个目标依然遥远。摆在喻翔、钟江等新管理层面前的,是一场艰难的“止血”战役:去库存、降费用、收账款、稳军心。

昆药的故事,是中国传统中药企业在时代浪潮中挣扎与转型的缩影。从600多年前的滇池老号,到A股上市公司,再到华润系旗下的“银发健康”棋子,这家企业的每一次转身都背负着历史的重量。

当17亿营销费难救“神药”的现实摆在眼前,市场在等待的,是这家百年药企能否真正完成从“重营销”到“重研发”的艰难蜕变。

毕竟,在医药这个行业,最深的护城河从来不是营销费用堆砌出来的销量,而是实验室里熬出来的疗效。

(本文数据来源:华夏时报、新京报、中国证券报、申万宏源研究、开源证券等多家媒体及券商研报,截至2026年4月。本文图片来自网络,版权归原作者所有,如有侵权,请联系删除)

-

欢迎投稿/咨询/商务:407884842@qq.com -

重点专栏:思想史、企业研究、中国商学院报道、经济学人、品牌研究、管理学家、企业家、领导者、南方评论 -

中科动能规划研究院商业价值研究中心、企业创新发展指数研究中心、中国企业社会责任研究中心、品牌声誉管理研究中心、企业管理咨询研究中心

评论