欧盟CBAM暂不认可中国碳市场履约成本!

一是,如果我国碳市场履约成本不被欧盟视为可扣减的“生产国已付有效碳价”,我国应如何应对。目前,我国全国碳排放权交易市场尚未建立总量约束机制,且有偿配额比例偏低,欧盟可能据此暂不认可我国企业履约成本用于 CBAM 费用抵扣。

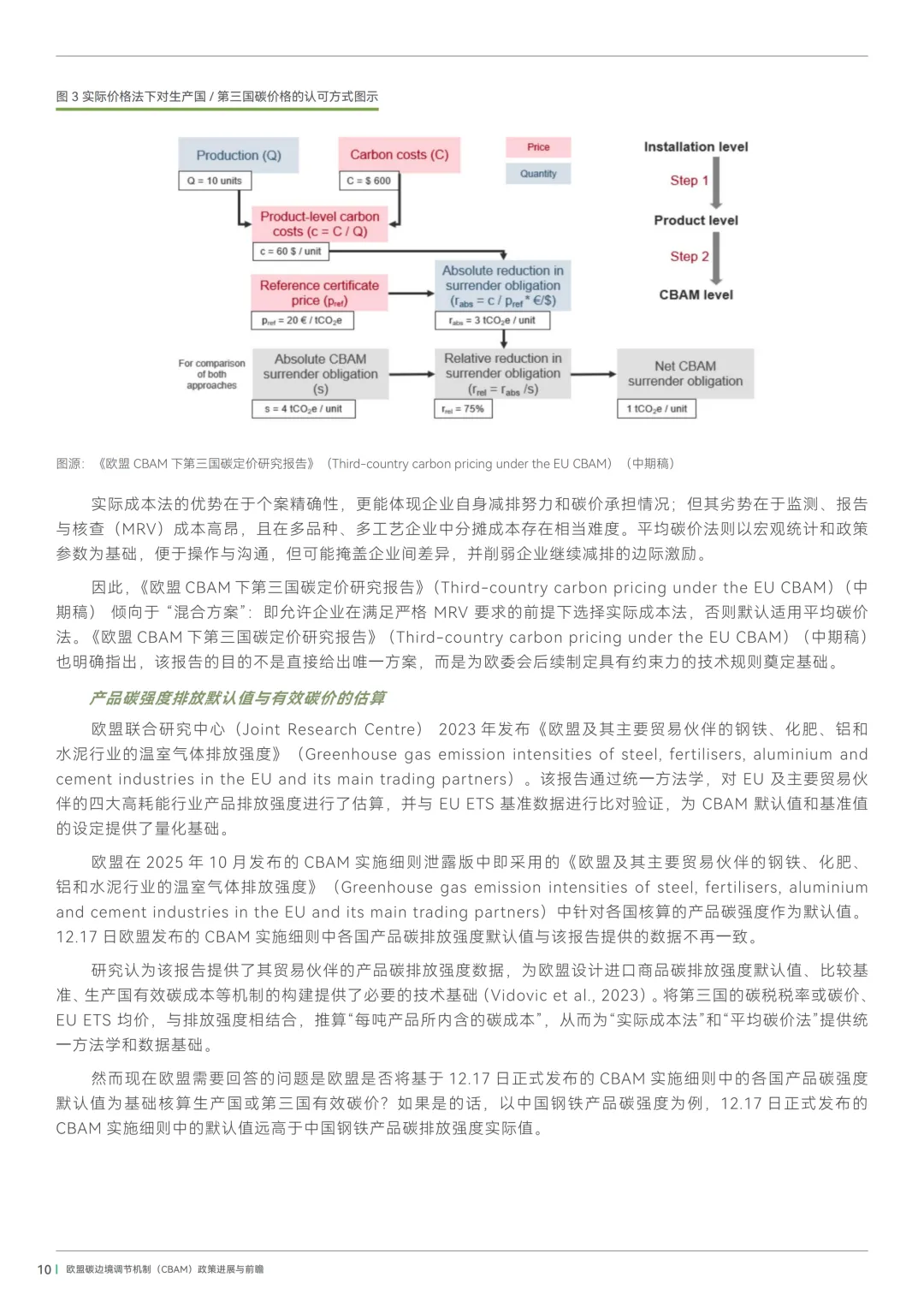

欧盟 CBAM 的基本原则是只承认生产阶段针对排放征收的显性、可核查并真正传导至产品成本的碳定价机制。

截至目前,中国全国碳市场仍缺乏总体排放上限(cap),免费配额比例较高,且尚未形成明确的有偿分配路径。在欧盟“实质负担”与“有效性”双重标准下,这类碳价难以被认定为可直接抵扣 CBAM 的“有效碳成本”。因此,现阶段,中国出口产品无法凭国内碳市场履约成本申请扣减 CBAM 费用。

然而,企业可以通过在中国碳市场履约促进企业的体系建设,为未来可能出现的“企业实付证据通道”提前准备材料。

依据《CBAM 条例》(EU 2023/956) 第 9 条第 2 款“Credit for carbon prices paid in third countries”的规定,欧盟拟允许进口商在核算 CBAM 应缴费用时,扣减生产国已支付的显性碳成本,但须由欧盟委员会制定实施细则明确计算方法和核查要求。

截至 2026 年 2 月底,欧委会尚未根据上述授权条款发布正式的执行文件。目前仍不明确:(一)欧盟将以何种标准认定第三国碳定价机制的“有效性”;(二)扣减额度的计算公式与数据来源;(三)企业层面是否可以提交经核查的实付碳价证明替代国家平均值。

由于该政策规定的具体程序、计算方法和核查机制尚未公布,我国企业难以及时掌握扣减规则,无法在定价和成本测算中准确反映已付碳价,进而增加 CBAM 执行初期的合规风险。

“中创足迹”把握数字化发展机遇,实现绿色化、数字化深度融合,构建互联网+绿色低碳增值服务云平台产业生态,全面助力企业构建碳排放管理体系。中创足迹的碳排放核算系统可支持收集、整理、计算企业资源能源消耗和工艺过程数据,分析碳排放结果,提升企业碳排放核算能力及核查、监管水平;碳足迹分析系统可量化产品生命周期各阶段,直接或间接排放的温室气体,分析识别温室气体排放的热点环节,支持出具产品碳排放报告、协助制定减碳方案;生命周期评价系统可根据产品或服务特点建立生命周期模型,系统化、规范化及标准化地评价产品生命周期过程的环境负荷,并生成量化指标;供应链绿色低碳管理系统可管理产品所涉及上/下游供应商信息,并协助企业收集产品上/下游生命周期阶段数据,大幅简化产品上/下游数据收集流程,提高数据收集精度,提升评价效率。

中创足迹

“中创足迹”是服务制造领域,以生态设计和全生命周期数字化技术为核心的国家级高新技术企业,致力于通过自主知识产权及应用场景为制造业提供系统的、可量化的碳中和解决方案,是“工业大数据应用技术国家工程实验室"、“工业和信息化部数字化碳管理联合实验室”共建单位,拥有“国家级工业产品绿色设计示范企业(服务类)”、“中国工业碳管理服务商”等资质及百余项自主知识产权,提供以数字技术和工具为支撑的解决方案和应用场景。宗旨是“让绿色制造更有品质"!

联系我们

解决“双碳”问题

长按二维码 添加微信小助手

长按二维码 添加微信小助手

评论