广东钢材市场3月份分析及4月份预测

广东钢材市场3月份及4月份预测

一、整体情况

3月广东钢材市场整体持稳,窄幅震荡。节后现货市场需求不温不火,资金到位率以及开工率不及去年同期,贸易商未回笼资金以降库快出为主,项目终端尚未完全开工,终端按需采购。中东地缘政治局势持续发酵,能源化工成本高涨传导至钢材。4月份广东钢厂面临成本上涨进一步压缩利润空间和需求难以达到往年高度的双重压力。

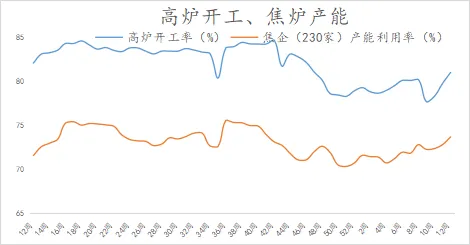

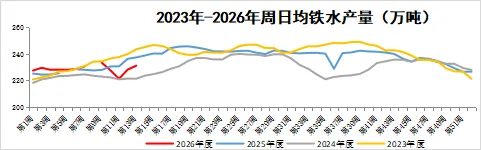

截至3月底,日均铁水产量231.09万吨,环比增2.94万吨,同比降6.19万吨。高炉开工率81.03%,环比增1.25%,同比降1.08%。产能利用率86.63%,环比增1.1%,同比降2.45%。铁水产量继续回升,同比仍处于低位。

二、主要数据分析

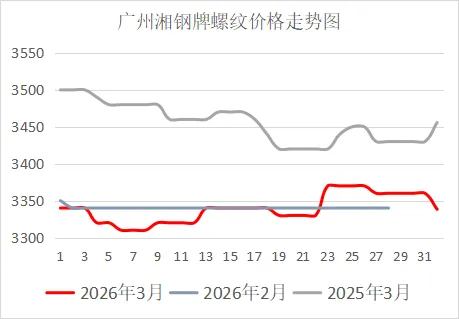

2026年3月平均价格环比上月持平,同比下降3%。其中,螺纹钢(18mm规格)月底网价比月初网价上涨了40元/吨。

(二)铁矿石

本月铁矿石价格上涨后高位震荡,62%澳粉指数涨幅大于新交所掉期主力合约大于铁矿石期货主力合约大于青岛港PB粉,远期现货价格表现强势。3月Mysteel62%澳粉远期价格指数月均价为107.9美元/干吨,环比2月上涨7.3美元/干吨,涨幅7.3%。3月Mysteel远期现货61%粉矿指数均值为105.4美元/干吨,环比上涨6.7美元/干吨。3月铁矿石价格突破去年高点,月均价格处于2024年6月以来最高位,一方面是由于2月底美以伊冲突爆发,原油启动涨势,下旬焦煤补涨,带动钢矿,而原油-燃油-海运费大幅冲高,成本支撑传导至铁矿到岸价格抬升。另一方面是西澳飓风干扰短期发运节奏,叠加长协谈判尚未落地,市场情绪催化矿价冲高。北方城市限产结束后铁水产量快速恢复并继续提产,黑链处于季节性正反馈过程中,下游需求复苏下成材现货压力有限,且钢厂利润稳定、盈利面积小幅扩大,推动矿价维持高位波动。

展望4月,中国铁矿石供需面或将表现为需求强于供应。供应端,4月铁矿石日均发运量预计同环比增加;综合前期发运、海漂库存及到港比例来看,47港到港量预计表现为同环比减少。需求端,4月铁水继续复产,铁水或在233万—240万吨区间,整体复产进度低于去年同期。综合来看,4月中国铁矿石港口库存或延续去库趋势,4月海外地缘冲突若仍未缓解,对铁矿石的影响或传递至采矿及运输成本,重点关注矿山季报及相关谈判,铁矿石价格预计高位震荡,价格表现或强于钢材及双焦。

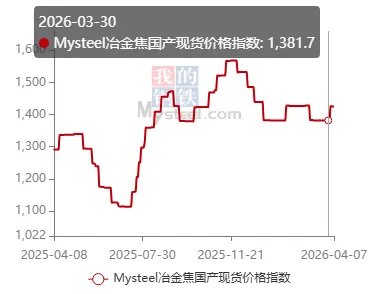

(三)焦炭

3月,焦炭市场在供需格局宽松、成本支撑、政策调控影响等多重因素交织作用下,整体呈现出由弱转强运行的态势。尽管月初部分地区因前期运输受阻等因素导致供应短暂偏紧,但随着时间推移,供应逐渐恢复,而需求端在钢铁行业低迷以及环保限产等因素影响下,持续疲软,市场看降预期强烈,价格承压下行。3月中旬国内经济数据好于预期,提振黑色系市场情绪,焦煤期货价格反弹。另一方面中东局势紧张推高国际油价和海运成本,间接支撑煤炭类资产估值。成本端出现超预期上涨,焦企利润却被大幅压缩。下游市场里,随着重要会议的结束,钢厂陆续复产,铁水产量回升,对焦炭需求持续增加。然而,钢厂短期利润不佳,尚待修复。月底焦企提涨,3月内未顺利实现上涨,拖延至4月1日执行。

(四)废钢

截至3月27日,MySSpic废钢绝对价格为2482.75元/吨,月环比增加50.03元/吨,增幅2.06%。年同比减少11.14元/吨,降幅0.45%。年均价为2432.33元/吨,年同比下跌1.64元/吨,跌幅0.07%。3月废钢市场逐步修复,呈现供需双增、库存回升的态势,整体处于复工复产的加速阶段,废钢价格震荡上行。

展望4月废钢市场,目前螺废差、板废差偏低,钢厂生产仍较为谨慎,且废钢成本远高于铁水成本,废钢整体支撑力度并不大。但钢材需求旺季,下游需求逐步恢复或将带动钢厂生产积极性,且叠加废钢税票紧张,成本上涨问题,废钢短期间高位震荡,需警惕钢材需求不及预期带来随时回落风险。因此综合判断,4月废钢供需双增,价格或高位震荡,谨防高位回调风险。

(以上铁矿石、焦炭及废钢数据来源:我的钢铁网)

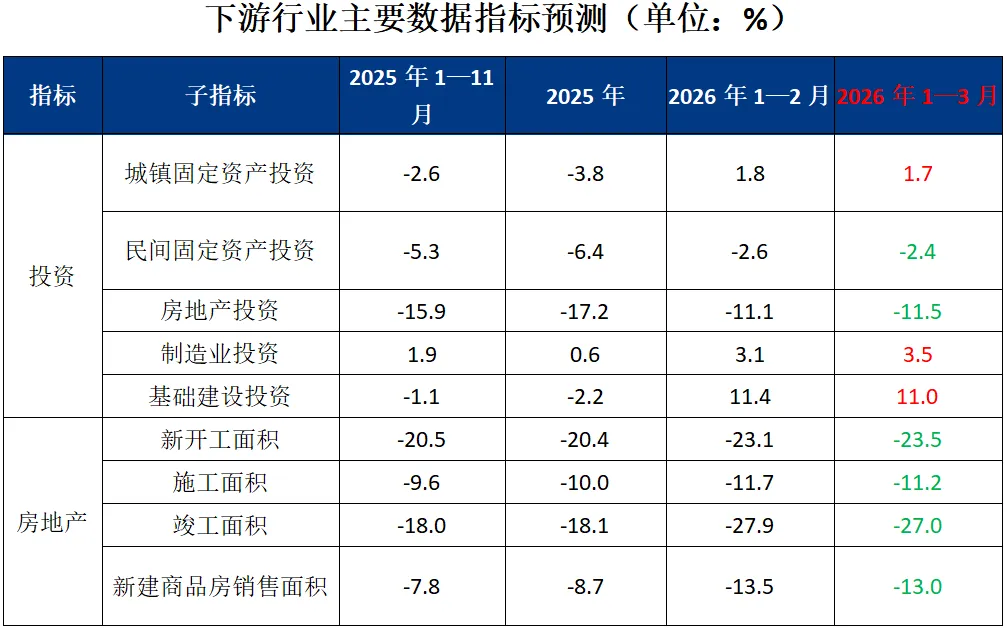

需求方面:“十五五”开局之年,各地重大基建项目正加速落地,基建投资增速加快,但房地产市场持续下行,建筑业需求仍较弱;2026年“两新”政策在设备更新领域支持范围扩大,但在消费品以旧换新领域,因补贴标准调整和资金规模缩减,整体政策力度在总量上有所减弱。

房地产市场持续下行,基建投资增速亦显著放缓,建筑行业仍未触底;“两新”政策力度低于去年,预计板材需求增幅放缓。据施工单位普遍反映,建筑项目总量同比明显减少,加之房地产持续下行,预计建筑钢需求难有改善基础。

三、关键涨跌原因

(1)宏观方面:2026年房地产政策“控增量、去库存、优供给”,房地产建筑用钢增量有限。“十五五”规划项目落地预计在2027年集中开展。国际方面,地缘政治冲突持续发酵,能源与大宗商品波动加剧,一方面为钢材价格带来底部支撑,另一方面中长期来看有利于中国钢材出口。

(2)供给方面:3月广东长短流程钢厂已基本复工复产至正常水平,钢材价格企稳小幅回升,钢厂生产积极性得以提高,预计4月供给仍有小幅增量。

4月是传统钢材消费旺季,基建项目开工率将继续提升,前期因资金等问题延迟的需求有望在4月继续释放。然而,房地产新开工面积同比下滑的趋势难以根本扭转,将对建筑钢材需求的强度形成制约。需求整体预计维持温和增长,但爆发力可能不足。

四、下月分析与预警

4月份广东钢材市场预计将呈现“供需双增、博弈加剧”的格局。在成本支撑与旺季需求共同作用下,价格底部较为坚实,有上行空间。但供应恢复速度可能快于需求增长,库存去化速度将成为关键观察指标,价格上行过程中将面临供应压力,预计整体呈现震荡偏强走势,价格中枢较3月继续小幅上移。

广东中南钢铁股份有限公司(原韶钢)主营范围包括制造、加工、销售钢铁冶金产品、金属制品、焦炭及煤化工产品等;主要产品包括特钢棒材、工业线材、中厚板材和建筑用材等多系列多规格钢材产品。公司营销体系完善,主要采取自营直供与经销代理相结合的模式;付款结算模式包含现款支付、银行承兑汇票、商业承兑汇票、国内信用证等结算模式。现依托宝武集团钢铁生态圈建设,不断创新销售模式,加速构建以欧冶云商为平台的电商销售。

(地址:广东省韶关市曲江区马坝镇,联系人:刁经理,13719770850)

声明:本报告由广东省钢铁工业协会与广东省建设工程标准定额站联合编制,仅供建设各方主体参考。

评论