中航光电2025财报背后国内液冷市场分析

2026年4月14-15,由零氪1+1,中国液冷先锋企业俱乐部主办的第五届数据中心液冷峰会暨展览会,聚焦AI时代数据中心散热技术升级与产业生态协同,吸引包括整机厂、芯片厂、数据中心运营商及核心设备供应商在内的产业链头部企业参与,预计80+企业参展,200+企业高层,2000+行业专家参与。峰会设置五大分论坛,从前沿趋势到组件设计,系统性探讨AIDC液冷技术发展!

01.中国液冷连接器龙头:中航光电2025年财报解读

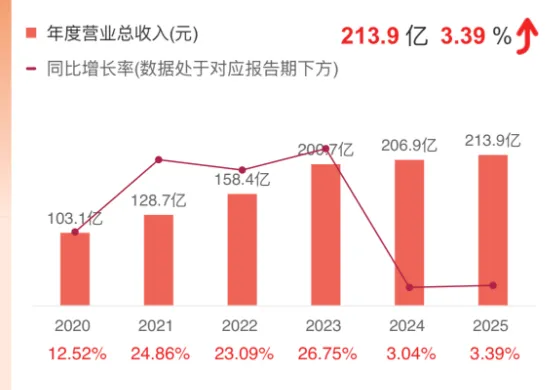

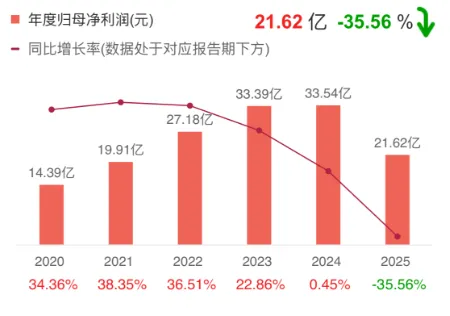

2025年,中航光电整体经营保持稳健态势,全年实现营业总收入213.86亿元,同比增长3.39%;归母净利润21.62亿元,同比下滑35.56%,呈现“收入微增、利润承压”的经营特征。

从业务结构来看,中航光电核心业务聚焦于连接器及相关配套领域,其中电连接器是公司主要收入来源。液冷解决方案产品线全年实现收入17.84亿元,占营业总收入的8.34%,同比2024年增长9.25%。在AI产业爆发的背景下,中航光电液冷与光连接器业务的增长,既反映出其传统业务的增长乏力,也侧面印证了数据中心市场对液冷等高端配套产品的需求整体呈上升趋势,综合来看,公司整体业绩保持小幅增长态势。

此外,从研发投入来看,中航光电始终保持高强度研发投入,2025年研发投入达20.9亿元,全年研发投入占营业收入的比例预计维持在10%左右,重点聚焦液冷连接器、光连接器、服务器冷板等高端领域的技术突破,持续巩固核心技术优势。产能布局方面,公司已大规模新增液冷产能,当前工厂产能已能充分满足国内客户的需求,这一现状也从侧面反映出,国内液冷市场尚未像北美市场那样呈现井喷式发展态势,仍处于稳步增长阶段。

从中航光电的财报数据不难看出,尽管其液冷业务实现小幅增长,但对比2024年与2025年的核心经营数据,公司整体呈现“收入微增、利润下滑”的态势。具体来看,液冷解决方案产品线2024年实现收入14.96亿元,毛利率达28.33%;2025年该业务收入增至17.83亿元,实现小幅增长,但毛利率大幅降至18.41%,同比下滑9.92个百分点,盈利空间被显著压缩。

零氪观点认为,行业竞争日趋激烈是导致这一现象的最核心因素。近年来,液冷技术在数据中心领域的渗透率持续快速提升,字节、阿里、腾讯等互联网大厂的液冷相关需求同步高速增长。液冷市场初期的高盈利空间,叠加头部客户需求的集中释放,吸引了大量大陆厂商及中国台湾地区企业纷纷入局(例如AVC旗下子公司富士达已成功切入浙江某头部大厂供应链)。与此同时,丹佛斯、史陶比尔等外资液冷连接器头部厂商也在加大中国市场的布局力度,积极争夺市场资源,推动行业竞争格局从“技术主导”逐步转向“价格比拼”,行业整体毛利率持续承压下行。在此背景下,即便中航光电作为行业龙头,拥有显著的技术壁垒与规模优势,为应对日益加剧的行业内卷,也不得不主动调整产品定价策略,进而导致其液冷业务的盈利空间持续受到挤压。

除此之外,液冷连接器的技术壁垒正逐步降低,这一行业变化的核心驱动力源于英伟达的生态主导作用与OCP开源规范的持续推进。在AI服务器领域,液冷连接器相关技术规范正逐步开放,AI服务器等设备的液冷接口设计也朝着标准化方向稳步推进,众多厂商得以依托标准化设计快速切入市场,有效打破了此前少数头部企业垄断核心技术的行业格局,推动市场竞争进入全新阶段。

其次,成本压力持续上升进一步加剧了利润下滑。2024-2025年,全球大宗商品价格波动较大,不锈钢等液冷连接器核心原材料价格持续走高,而液冷产品的原材料占比偏高,原材料价格上涨直接推高了生产成本;同时,受行业竞争加剧影响,公司难以将全部成本压力传导至下游客户,导致毛利率持续下滑。此外,液冷技术迭代速度加快,公司需要持续加大研发投入,用于产品升级与技术适配,进一步增加了费用支出,进一步挤压了利润空间。

综上,从中航光电近年财报表现中可清晰看出,尽管国内液冷市场整体需求仍在稳步上升,但行业实际盈利水平已呈现明显下滑趋势。中航光电作为国内液冷连接与流体管路领域的龙头企业,其业绩与盈利变化并非单一公司的个体现象,反而更像是一面镜子,真实折射出当前国内数据中心液冷市场的整体现状:需求端持续放量,供给端快速涌入,行业已从高毛利的技术红利阶段,逐步转向以价格和成本为核心的存量竞争阶段,整体盈利空间被持续压缩。

03.政治背景+民族文化给中国液冷出海带来的诸多不便

当前中国液冷企业出海进程中,正面临政治因素与文化冲突带来的多重阻碍,这些不便直接制约了企业海外液冷市场的拓展成效。以中航光电为例,作为国内液冷领域的龙头企业,其深厚的军工背景使其在海外市场拓展中面临天然壁垒,导致海外订单规模长期未能实现实质性提升。尽管中航光电已成功切入备受关注的英伟达供应链,其研制的液冷快接头等产品也符合英伟达设计规范,且相关组件已向中国大陆厂商出货并获得良好反馈,但在北美市场,无论是头部互联网大厂,还是以富士康为代表的服务器OEM生态链企业,均未启动批量采购。这一困境并非中航光电个例,国内众多优质液冷厂商均受到类似影响,难以在北美市场实现规模化突破。

剔除政治背景因素,文化冲突也是中国液冷企业出海的一大阻碍。目前国内已有部分液冷企业成功进入英伟达生态体系,试图借助其全球影响力打开海外市场。然而受多重因素影响,这些企业的实际订单落地情况普遍不及预期,未能实现预期中的市场突破。不过现阶段这一情况已出现好转,北美液冷市场的快速爆发,导致北美及中国台湾头部液冷供应链产能不足,中国成为全球范围内唯一可替代的供应链选择,北美客户不得不主动采用大陆液冷供应链。例如近期谷歌团队专程来大陆考察中国液冷供应链,这种订单外溢机会已成为国内企业出海的主要突破口,但此类合作究竟是短期权宜之计,还是能转化为长期稳定合作,仍有待进一步观察。综上,政治层面的地缘博弈、合规限制,以及不同市场的文化差异、价值观分歧带来的运营适配难题,进一步加剧了中国液冷企业出海的难度,制约了行业海外市场的规模化发展。

04.总结+机会分析

综合中航光电2025年财报及行业现状来看,国内液冷市场正处于“需求稳步增长、盈利持续承压”的转型期,核心呈现三大特征:一是需求端,受益于AI服务器、数据中心规模化建设,液冷技术渗透率持续提升,市场需求保持稳步放量;二是供给端,高盈利预期吸引内外资厂商纷纷入局,叠加技术标准化推进、技术壁垒降低,行业竞争从技术比拼转向价格内卷,整体毛利率持续下行;三是出海端,政治因素与文化冲突构成核心壁垒,国内企业虽能借助英伟达生态获得一定突破,但北美市场批量订单落地困难,短期仍依赖海外产能不足的订单外溢,长期出海仍面临诸多挑战。中航光电的业绩表现,正是国内液冷行业整体现状的真实缩影——龙头企业凭借技术与规模优势维持业务增长,但仍难以摆脱行业竞争与成本压力带来的盈利挤压。

短期来看,行业快速爆发引发价格内卷,叠加盈利下滑、出海受阻等困境,但零氪观点认为,AI数据中心(AIDC)市场仍处于放量早期阶段。据测算,2025-2028年全球将新增40-45GW新建数据中心需求,当下液冷成为必选方案,且全液冷趋势明显,液冷连接器及各类液冷配件的需求将持续爆发。尽管需求放量会进一步压缩单品利润,但庞大的需求规模能够持续带动行业总体利润规模增长,行业长期发展空间广阔。

关注我们获取更多信息

评论