宋颐阳 | 操纵市场犯罪的识别路径研究

内容提要:在推进“从严从快从重”查处操纵市场犯罪的同时,应警惕过度威慑的风险,其不利于我国摆脱金融抑制的长期掣肘与促进产业结构升级转型。实证研究表明,我国操纵市场犯罪呈现“案少刑重”特征,并存在犯罪样态、主观要素与整体评价要素的司法认定困境。其中,“案少刑重”特征与司法机关的重罪化立场密切相关,而重罪化立场则源于对操纵市场犯罪的认识谬误并与刑事裁判的认定困境相互勾稽。就此,应在厘清操纵市场犯罪法益本质的基础上提供有效的裁判认定工具,以此缓解刑事裁判的认定困境,并纠正重罪化立场的威慑偏差。就法益本质而言,应提倡以金融欺诈理论为共识基础来识别操纵市场犯罪行为,而有效的裁判认定工具则包括主观要素的推定规则与犯罪类型化的分析矩阵。

内容提要:在推进“从严从快从重”查处操纵市场犯罪的同时,应警惕过度威慑的风险,其不利于我国摆脱金融抑制的长期掣肘与促进产业结构升级转型。实证研究表明,我国操纵市场犯罪呈现“案少刑重”特征,并存在犯罪样态、主观要素与整体评价要素的司法认定困境。其中,“案少刑重”特征与司法机关的重罪化立场密切相关,而重罪化立场则源于对操纵市场犯罪的认识谬误并与刑事裁判的认定困境相互勾稽。就此,应在厘清操纵市场犯罪法益本质的基础上提供有效的裁判认定工具,以此缓解刑事裁判的认定困境,并纠正重罪化立场的威慑偏差。就法益本质而言,应提倡以金融欺诈理论为共识基础来识别操纵市场犯罪行为,而有效的裁判认定工具则包括主观要素的推定规则与犯罪类型化的分析矩阵。关键词:操纵市场;犯罪预防;实证研究;金融欺诈;刑事推定

目次

一、引言

二、操纵市场犯罪的司法现状

三、操纵市场犯罪的法益本质探讨

四、金融欺诈论下操纵市场犯罪的认定工具

五、结论

一、引言

市场衍生操纵,操纵破坏市场。[1]通常认为,市场操纵的法律裁判可追溯至1814年英国王室法院所审理的博格纳案件(Rex v. de Bergener),至今已有超过200年的历史。[2]2021年7月,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》(以下简称两办《意见》),提出强化重大证券违法犯罪案件惩治和重点领域执法,对操纵市场等重大违法案件,依法“从严从快从重”查处。随后,在震惊全国的“康美药业”一案中,公司原董事长伙同其他11人利用多个账户通过连续交易、洗售交易等方式操纵康美药业的股票价格和交易量,最终数罪并罚,判处原董事长有期徒刑12年,罚金人民币120万元。[3]近日,我国最高人民法院、最高人民检察院及公安部也均强调加强对操纵市场犯罪的识别与打击。[4]

威慑刑论认为,以施加刑罚的方式抑制特定犯罪行为的发生,可令社会福利在总量上获得提升。[5]但显而易见的是,对于特定刑罚犯罪预防效果的评价不仅限于刑罚威慑力的大小,还需格外关注刑罚的威慑效率。从抑制操纵市场犯罪的角度来看,两办《意见》“从严从快从重”的政策导向旨在促使刑法积极介入,提高定罪率与惩罚强度,打破既有的犯罪成本收益博弈基础,对操纵市场行为具有更强的威慑力。但是,提升刑罚的威慑效率显然是个更加复杂的问题,因为受潜在刑罚影响而提升成本的不仅是操纵市场犯罪行为本身,还包括那些与其相近似但却合法的交易行为,涉及执法成本与整体福利计算。

一方面,对于操纵市场犯罪而言,哪怕是极为精准的执法也存在较高成本。金融市场的复杂性在于,操纵与交易相伴而生,任何交易一定程度上均会影响价格、成交量等市场变量。美国最高法院在格林案件(Santa Fe Industries Inc v Green)中将“操纵”一词解读为反映立法者试图兜底的法言法语(term of art),体现出操纵行为与正常交易之间的模糊性。[6]另一方面,正常交易所产生的社会收益对于刑罚的威慑效果极其敏感。我国现阶段高度重视资本市场建设,旨在摆脱金融抑制的长期掣肘并促进产业结构的转型升级。[7]在此背景下,片面的重刑主义将使得刑罚异化为交易不确定性之根源,干扰市场预期。

因此,当前的问题即在于,刑事司法如何在两办《意见》等政策的传导过程中提升犯罪预防效率,在对违法行为施加有效威慑的同时显著降低成本,实现市场与规制之间的微妙平衡。就此,本文将首先考察我国操纵市场犯罪的司法现状,并在此基础之上探索操纵市场犯罪的类型化认定方案。

二、操纵市场犯罪的司法现状

(一)操纵市场犯罪仍属于较少适用的罪名

截至2022年1月1日,笔者合计检索到28个有关操纵市场犯罪的刑事判决案例,涉及109名被告人。总体而言,我国操纵市场犯罪的判决数量较少。实证研究表明,行政主管机关于2001年至2020年对操纵市场行为的行政处罚合计168例。[8]同期笔者共检索到27例刑事判决,刑事判决占行政处罚的比例约为16.07%。

入罪的金额门槛或因发展水平有所差异,但操纵市场犯罪在主要金融市场也是较重的犯罪。在此基础上,较境外的其他金融市场而言,我国操纵市场犯罪的案例及被告人数量相对较少。譬如,根据美国审判委员会(Sentencing Commission)的统计,2016年至2020年,美国证券及投资欺诈刑事案件的被告人数量为1053名,[9]而同期笔者仅检索到19例操纵市场犯罪案件,涉及61名被告人;再如,2006年至2016年,我国香港地区有30名被告人因操纵市场行为被判处徒刑,[10]而同期笔者仅检索到8例操纵市场犯罪案件,共涉及11名被告人。排除司法透明度等因素并进一步考虑市场规模、交易频率等变量,我国内地操纵市场犯罪的案例数量与涉案人员相较于我国香港地区同样相对偏少。

(二)对操纵市场犯罪的处罚较重

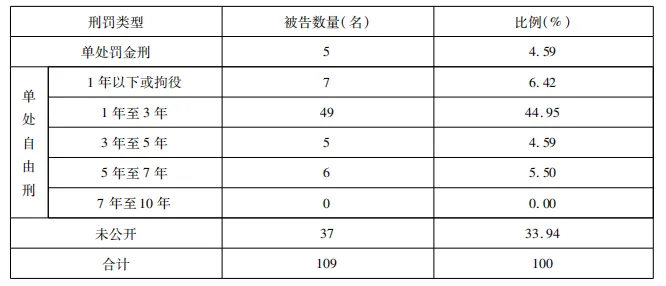

根据我国《刑法》第182条的规定,构成操纵市场罪,“情节严重的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金”。从比较法的角度来看,加拿大、澳大利亚及我国香港地区操纵市场犯罪的最高自由刑期均为10年,与我国《刑法》的规定一致。[11]实践中,对操纵市场犯罪,存在单处罚金刑、单处自由刑以及罚金刑与自由刑并处三种刑罚情形。

如表1所示,笔者检索的案件中单处罚金刑的被告数量仅5名,占比约4.59%,比例较低,而大多数被告被判处了拘役或有期徒刑。根据笔者的统计,刑期在1年至3年的比例最高,占比约44.95%,而所有被告的刑期平均数约为2年6个月。2006年至2016年的10年间,最高刑罚与我国内地一致的我国香港地区(10年)操纵市场犯罪的自由刑长度平均为6个月,而新加坡为不到2年。[12]因此,实证研究表明,我国操纵市场罪在司法裁量权的范围内刑期相对较长。

表1截至2022年1月1日操纵市场犯罪的刑罚类型统计

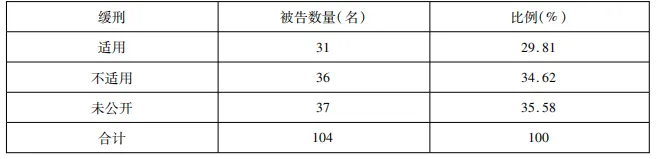

此外,我国司法机关适用缓刑的比例也较低。如表2所示,仅不超过30%的被告适用缓刑,而2006年至2016年的10年间,我国香港地区操纵市场犯罪判处徒刑的30个案件中有19起被处以缓刑(占比约为63%)。[13]

表2截至2022年1月1日操纵市场犯罪适用缓刑情况统计

根据检索结果,除37名未公开刑罚的被告人以外,共60名被告人被单处或并处罚金,仅10名被告人未被处以罚金刑。其中,罚金金额最高的是2017年对徐翔所处的110亿元的天价罚金,最低的罚金金额仅1万元。通过统计,样本中被告人罚金金额的平均数为2.16亿元,中位数为100万元。2006年至2016年的10年间,我国香港地区对操纵市场犯罪的罚金平均数为163663美元,中位数为10513美元,而新加坡的罚金平均数为93357美元,中位数为93357美元。[14]如以10年间的汇率粗略计算,我国司法机关所判处的罚金金额均高于其他主要的金融市场。

(三)操纵市场犯罪的认定困境

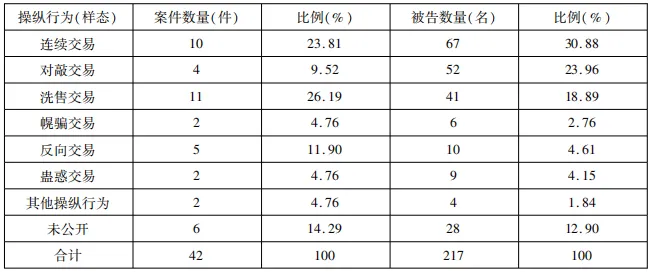

1.犯罪样态。我国2020年的刑法修正案在综合2019年司法解释与《证券法》的基础上新增了三种典型的操纵市场行为,分别是幌骗交易、反向交易和蛊惑交易,加上之前已有的三种操纵市场行为(连续交易、对敲交易与洗售交易),我国《刑法》目前列举了六种典型的操纵行为样态。

如表3所示,由于部分案件涉及多种操纵行为,所以案件与被告人数量超过实际的判决数量与被告人数量。其中,我国的操纵市场犯罪以交易价格、交易量操纵为主,包括连续交易(案件占比23.81%)、洗售交易(案件占比26.19%)、对敲交易(案件占比9.52%)以及幌骗交易(案件占比4.76%),合计案件占比约64.28%。除此之外,反向交易与蛊惑交易属于典型的信息型操纵。[15]从表3可以看出,二者的数量比较少,合计涉及7个案件以及19名被告人,占比为16.66%与8.76%。但实际上,信息型操纵在我国资本市场大量存在,但信息型操纵市场犯罪与正常市场行为之间的界限更为模糊,在部分案件中行为人甚至不必进行任何形式的交易,因此行政主管机关与司法机关难以发现并惩处相关违法行为。

表3截至2022年1月1日操纵市场犯罪的操纵行为样态统计

“以其他方法操纵证券、期货市场”的“兜底条款”长期以来是我国学术界讨论的焦点,如有学者在2013年就建议我国刑法启动“兜底条款”将反向交易纳入刑法归责的范围之中,但也有学者认为“抢帽子交易”不宜认定为构成操纵市场犯罪。[16]但实际上,根据笔者的检索,司法机关在2019年司法解释以及2020刑法修正案颁布之前,就已经援引“兜底条款”将反向交易认定为操纵市场犯罪。[17]此外,司法机关曾援引“兜底条款”认定被告人因滥用高频程式化交易以及修改计算机数据等构成新型操纵市场犯罪。[18]因此,随着市场的演进,各种新型的操纵市场行为应运而生,我国司法领域对于“兜底条款”的运用也应当建立在充分的法理讨论与类型化的逻辑推演之上。

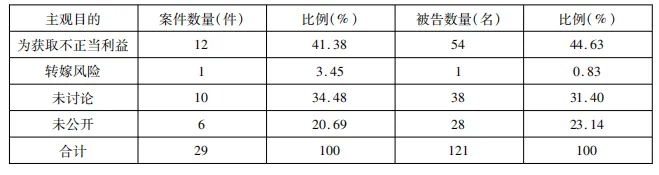

2.主观要素。从表4可以看出,尽管2006年颁布的《刑法修正案(六)》删除了原有的“获取不正当利益或者转嫁风险”的规定,但在我们检索到的案件中有13例认定了被告人操纵行为的目的或动机,涉及55名被告人(其中有11例是在2006年之后作出的判决),但也有约三分之一的案件完全没有对行为人主观目的予以讨论。因此,司法机关的判决并未完全反映立法的变化。

表4截至2022年1月1日操纵市场犯罪的主观目的统计

3.整体评价要素。根据我国刑法理论、《证券法》与《刑法》,操纵市场犯罪与行政违法行为在行为样态上高度雷同,行刑界限主要在于情节是否严重。与内幕交易犯罪类似,我国操纵市场犯罪的规制体现出司法机关与行政主管部门对“情节(特别)严重”的理解掺杂强烈的主观因素,由此导致案件处理结果产生差异,罪与非罪之间形成较大反差。[19]

根据现有的司法解释,判断“情节(特别)严重”的标准主要有违法所得、成交金额、市场波动、社会影响等因素。[20]但实际上,仍然存在7起案件(占比约24.13%)在未经说理的情况下直接认定为情节(特别)严重,涉及22名被告人(见表5)。因此,司法实践中的部分案件入罪标准并不明确,其“犯罪化的有效性”[21]值得商榷。

表5截至2022年1月1日操纵市场犯罪的犯罪情节统计

(四)实证分析的理论意涵

刑事审判中的定罪率与重刑率通常决定了行为人犯罪成本与收益的计算基础。[22]如上述实证研究所示,我国的操纵市场犯罪总体上呈现“案少刑重要素不明确”的特征。“案少刑重”实际上反映出刑事司法对市场操纵行为既有的重罪化立场,即市场操纵行为本身不宜轻易认定为犯罪,但一经认定就应当处以较重的刑罚。“从严从快从重”查处的刑事政策之下,这一趋势将进一步演化为“案多刑更重”的司法局面。重刑化的同时缺乏入刑标准的审慎与谦抑,有必要探讨重罪化立场的合理性与必要性。实际上,相关实证研究证明,从一般预防的角度来看,相较于严厉性,刑罚的确定性对效率的影响更大。[23]相反,重刑化倾向存在过度威慑的风险,会抑制正常交易与资本形成,提高刑事威慑的社会成本,降低犯罪预防效率。

此外,司法裁判对主观要素与整体评价要素缺乏裁判的一致性、充分的说理性与必要的法理共识。入罪的不确定性会降低刑事审判的可预期性,不利于交易者规划其交易活动,同样可能抑制正常交易与资本形成。同时,重刑化立场与刑事裁判的认定困境之间相互勾稽。笔者了解到,部分司法裁判人员认为操纵市场犯罪是疑难案件,因此应当被认定为重罪。这样的判断属于归因谬误,但却符合人们一般的直觉判断。一方面,司法裁判人员仍然缺乏对操纵市场犯罪法益本质的充分认识。另一方面,主观要素与整体评价要素的模糊性加剧了司法裁判人员对相关案件的疑难性判断,并使得重罪化立场顺理成章。

因此,走出刑事裁判的认定困境不仅有利于提升刑事裁判的确定性,而且有助于现有司法裁判反思既有的重罪化立场。相应的抓手主要有二:其一,应当阐明操纵市场犯罪的法益本质,为司法裁判人员提供理论共识;其二,应当为主观要素与整体评价要素提供实用、充分、有效的认定工具。

三、操纵市场犯罪的法益本质探讨

缺乏操纵市场犯罪法益本质的司法共识,是当前判决片面转向重刑化的原因之一。因此,有必要在理论层面梳理并廓清操纵市场犯罪的底层逻辑,并在此基础上构建提高犯罪预防效率的解决方案。关于操纵市场犯罪的法益本质主要包括有效市场理论视阈下的法定犯和金融欺诈理论视阈下的自然犯两种。

(一)有效市场理论视阈下的法定犯

有效市场理论侧重评价操纵行为的负外部性,而非操纵行为本身的可谴责性。规范意义上,金融市场的基本功能在于引导资本在市场参与者之间进行分配,并以流动性价格的准确性作为检验分配效率高低的重要指标。有效市场理论以价格与流动性为核心,主张操纵行为将直接或间接地损害资本市场的价格机制与流动性基础,进而刑事法律应当介入并对操纵行为人加以处罚。具体论述如下:

1.市场操纵会造成价格扭曲、资源错配与逆向选择。基于有效资本市场假说(efficient capital market hypothesis),在一个有效的资本市场,所有市场信息都会迅速且充分地反映在价格之中。[24]从微观层面而言,操纵市场犯罪制造并传播了不准确的价格信号,使资本流入其本不会流入的资产,进而造成价格扭曲,客观上使得本可获得资本流入的资产遭遇冷落,造成资本错配。概言之,操纵市场犯罪在价格与流动性两个维度阻碍金融市场的正常运行,并且价格与流动性相互影响,形成恶性循环。从宏观层面而言,被操纵资产客观上未必是优质资产,如果操纵市场犯罪持续扭曲价格信号,最终劣币将驱逐良币,造成逆向选择,金融市场将沦为“柠檬市场”,[25]贬损金融市场价值发现与资本形成的基础功能。

2.市场操纵会使交易者产生市场不公平的主观感受,损害市场诚信约束机制,部分交易者可能选择离开市场,进而造成市场流动性与活跃度下降。市场诚信(market integrity)是一个宽泛的概念,通常包括市场公平、投资者保护及不存在虚假信息与市场滥用等内容,而金融市场客观上实际的诚信以及主观上被感知到的诚信均对资本的汇聚与流动至关重要,因为投资者只会在其认为公平的市场内进行投资。换言之,市场操纵行为未被处罚对操纵者而言是一种奖励,但会将诚信的交易者置于劣势地位,在资本端形成逆向选择,造成投资者之间的劣币驱逐良币现象。

实际上,我国学术界过往所提出的“垄断说”[26]及“操纵说”[27]等观点,多数是从有效市场的角度探讨操纵市场犯罪的违法性基础,并在此基础上强调操纵市场犯罪的法定犯属性。市场有效理论导致刑事法律侧重操纵行为的客观结果,将操纵市场犯罪视为特定的市场滥用行为。

(二)金融欺诈理论视阈下的自然犯

金融欺诈理论侧重操纵行为本身的可谴责性,而非操纵行为的负外部性。规制欺诈的核心在于对信赖的保护。然而,现代社会的人际交往频繁,为了避免过高的社会交往成本,部分微弱或疏远的信赖,刑法可出于政策考量选择不予保护。因此,讨论操纵市场犯罪的欺诈属性,首先必须明确被欺诈的主体及其信赖产生之来源。

有别于内幕信息知情人根据反欺诈理论所负有的信义义务,[28]市场操纵行为人与其他交易者的关系疏远,行为人对其他交易者不负有任何固有的法律或道德义务,市场操纵行为人更没有义务将其他交易者的福祉置于其自身利益之上。质言之,金融市场的参与者之间难以建立起值得法律保护的信赖。部分学者从投资者保护的视角探讨操纵市场犯罪的违法性基础,其推演逻辑实际隐含市场优势参与者对弱势参与者负有义务。但是,金融市场是一个逐利的市场、拟制的社会,交易者之间的关系疏远、松散甚至存在竞争,交易者之间的义务更接近(甚至低于)日常生活中的陌生人之间的义务。

金融欺诈理论正是基于上述投资者之间松散的义务形态,强调操纵市场者对其他投资者实施了欺诈行为。换言之,操纵市场犯罪欺诈属性的判断逻辑应参照传统诈骗罪,而非背信损害上市公司利益罪、内幕交易罪等具有特定义务构造的金融市场犯罪。从犯罪学意义上来说,我国《刑法》诈骗罪的典型罪状构造为:犯罪人以非法所有为目的实施欺诈行为→被害人产生错误认识→被害人基于错误认识处分财产→犯罪人取得财产→被害人遭受到财产上的损失。在此基础上,操纵市场犯罪较一般诈骗罪的罪状更为复杂:其一,体现在操纵市场犯罪的目的是“操纵市场”而并非始终是“非法占有”,如下文所讨论的隐匿型操纵市场犯罪中行为人的经济利益有可能独立于交易行为而存在;其二,操纵市场犯罪的行为人虚构的是对金融资产价格与流动性的价值判断,而非对客观情况的事实判断;其三,操纵市场犯罪的被害人是不特定的、抽象的,而诈骗罪的被害人通常是特定的、具体的。[29]就第二点,如恪守文义解释,诈骗罪中的“事实”与“真相”应指客观的事实判断,而非价值判断,但司法实务的难点在于,现实案件中难以区分行为人究竟是表述事实还是仅作价值判断或意见表达,通常认为没有必要区分是事实的描述还是价值的判断;[30]就第三点,诈骗罪并未将被害人限定在特定主体,实践中也出现了电信网络诈骗等通过网络、微信等载体使得不特定的被害人产生错误认识并基于错误认识处分财产的案例。

(三)应将金融欺诈理论作为操纵市场犯罪认定的基础

笔者主张,应将金融欺诈理论(而非有效市场理论)作为司法机关识别与认定操纵市场犯罪的法益理论核心基础。刑事法律应当关注操纵行为的可谴责性,而非操纵行为的经济后果,原因如下述分析。

第一,金融欺诈理论有利于促使行为人遵守法律,更好地预防操纵市场犯罪。实证研究表明,合法性是一种能够促使人们遵守法律的动机和力量。[31]刑法的任务是维持社会伦理,是社会核心价值基准的外在体现。正如平野龙一教授所言:“国民应当遵循一定的价值基准实施行动,而刑法是对违反该价值基准的行为实施处罚,因此,刑法的任务是维持社会伦理。”[32]相较而言,欺诈行为在社会伦理中属于被谴责的行为,而经济活动中诸多不构成欺诈的纯粹的市场滥用行为并未纳入刑法的制裁范围。如我国的《反垄断法》实施已久,但截至目前仍未规定滥用市场支配地位的犯罪行为。

第二,尽管有效市场理论客观上可能提高定罪率,但其执行成本过高,并且存在过度威慑的风险。有效市场理论对交易负外部性的衡量存在高度不确定性,不利于交易者形成稳定、一致的预期。综合考虑我国金融市场的实际情况,有效市场理论存在现实的逻辑困境。其一,估值是一项艺术而非科学,包含大量主观判断。要求司法机关衡量特定金融资产合理的价格与流动性区间既不现实,也无必要,因为价格与流动性的形成应当依赖市场而非规制。真实的价格通常取决于买方所愿意支付的最低价格与卖方所愿意出售的最高价格之交集,而实践中真实的供需关系难以推定。其二,在我国的资本市场中,投资者教育并不充分,实践中对市场诚信的不良感受非但没有损害流动性基础,反而维持(甚至激励)了市场流动性。其三,有观点认为,操纵市场行为不具备盈利可能性并且自我抑制(self-deterring),因此操纵市场者的激励存在不确定性,并且长周期的逆向选择问题不突出。根据行政主管机关的统计,2020年13起操纵市场行政处罚案件中,获利案件仅有6起(占案件总量的46%),而亏损的案件却有7起(占案件总量的54%),激励的因素存在不确定性。[33]

第三,有效市场理论存在罪刑不相适应的困境。我国《刑法》规定诈骗罪的最高刑期为无期徒刑,但操纵市场犯罪仅为10年。基于承认有效市场理论,金融系统的宏微观风险较公私财物损失逻辑上更值得保护(可类比故意伤害罪与以危险方法危害公共安全罪),规定更低的法定刑难以解释。但如果采纳金融欺诈理论,则可以从被害人特征的角度合理化更低的法定刑设置。刑事规制视角下,证券市场与期货市场的主要特征在于,市场参与者的交易动机一致,并且交易结果的不确定性(风险)高,影响价格与流动性的因素较多,而现货等其他市场的参与者交易的部分动机是满足特定的实际需求,商品价格由社会必要劳动时间及供求关系等相对固定的因素决定,实行等价交换。财产权是一种自我决定权,交易者进入特定金融场域,其已通过特定行为(如合格投资者认证、阅读风险提示以及进行适当性评估)承诺放弃了部分财产利益。比较法的视角下,英国市场操纵犯罪行为的最高刑期为7年,其处罚明显低于欺诈(最高刑期为10年)等其他经济犯罪。如果单纯采取有效市场理论的逻辑进路,则难以解释操纵风险溢出效应较弱的证券、期货市场为何判处更高的刑期。但如果从欺诈理论视角审视,则较普通欺诈而言,影响证券、期货价格与成交量的因素众多,难以在被告人与最终的危害结果之间建立因果关系,并且证券、期货市场前置了严格的合格投资者与适当性管理流程,被害人在一定程度上承认其财产性利益存在损失的风险。

最后,我国诈骗罪的法学研究与司法判决较为深入,借鉴诈骗罪的认定方案有利于指引后续的司法实践,降低犯罪预防的执行成本。譬如,如何理解与认定“以非法占有为目的”是诈骗犯罪主观方面的主要争议之一,理论与实践中已经出现程序上依刑事推定予以认定的主张。[34]因此,借鉴诈骗罪的相关理论与实践资源,将有助于厘清操纵市场犯罪与非罪、此罪与彼罪之界限。从比较法的角度来说,美国与德国也均将操纵市场犯罪认定为一种金融欺诈。

四、金融欺诈论下操纵市场犯罪的认定工具

主观要素、整体评价要素等构成要件的认定困难是刑罚不确定性的根源之一,也是司法裁判人员倾向重刑化立场的原因之一。就此,笔者主张引入主观要素的推定规则,并对操纵市场犯罪加以类型化分析,以此提供本罪的认定工具。

(一)引入兼具主客观方面的推定规则

以金融欺诈理论作为操纵市场犯罪的违法性基础,应考察行为人相关交易行为是否具有欺诈的意图,而这也正是操纵市场行为的执法与司法活动中的主要难点之一。如上述实证分析所示,法院对于是否需要证明意图存在分歧,并且即便讨论了操纵意图,相关案件也均未对意图的证明进行充分说理。自由心证固然是司法活动所不可避免的,但如果大量案件缺乏统一的定罪标准与充分的法理分析,将有损操纵市场犯罪定罪与处罚的可预期性。但意图作为存在于当事人主观意识中的一种状态,除非当事人自认或者出现特殊情形,否则难以直接证明。

应当加以区分的是,推定(assumption)不同于推论(inference),前者是根据已知事实得出推定事实的法律机制与规则,具有“法定证据”的制度特征,而后者是通过间接证据进行推理获得事实的结论,具有“自由心证”的制度特征,在刑事实体法中,有两种类型的推定规范,即“结论性推定”与“可反驳推定”。[35]推定是法律领域处理认知局限的特殊方法,司法型推定往往是对司法经验的总结与表达,推定是贯彻公共政策或法律政策的重要工具。[36]

犯罪预防主义视角下,引入对意图的推定有利于弥补金融欺诈理论的认定困境,提高法律实际的犯罪预防效果。从法经济学的视角来看,决定责任分担的一个重要标准是将商业风险及法律责任归于能够通过最低成本承担风险和避免责任之人,从而降低整体的交易成本。意图的推定以基础事实(包括行为模式、经济利益、底层资产、反常行为等)与待证事实的概率联系为基础,并且作为一种“可反驳推定”,行为人对其主观意图的证明与反驳更为便捷,整体上有利于提高犯罪预防的效率。譬如,司法机关通常难以判断与评价交易者的投资策略,但交易者则更易知悉与解释,如股价跌停时为履行强制平仓义务仍大量申报卖出。此外,从比较法的视角上来说,国外通行的做法是允许使用间接证据,即只要有可疑的交易行为(如实施了对敲交易或洗售交易等不符合市场规律或惯例的行为),就可推定行为人具有操纵嫌疑,然后再由嫌疑人进行抗辩,如果有正当抗辩理由,就不构成市场操纵行为。

(二)操纵市场犯罪的类型化分析

类型化分析的目的在于赋予不同特征行为不同的法律后果,既有利于司法机关裁判现实案例,也有利于增强刑事司法的可预期性。笔者根据是否直接影响量价对操纵市场犯罪进行区分,实践中存在利用传播信息间接影响量价的犯罪行为(信息型操纵市场犯罪),而直接影响量价的操纵市场犯罪又以行为人是否直接从交易中获利而进一步区分为交易型操纵市场犯罪与隐匿型操纵市场犯罪。[37]

1.交易型操纵市场犯罪。交易型操纵市场犯罪,通常是指购买特定数量的金融产品,并对该金融产品的价格施加影响以使其产生波动,最终在该影响与其他市场因素结合转化为导致金融产品价格反向波动的因素之前,处置该等金融产品,通过价差谋利。此类市场操纵行为的关键在于特定交易行为所造成不对称的价格反应(asymmetric price reaction),从而将交易者作出的交易行为传导为令其他投资者决定各自交易策略的关键因素并实施相关买卖行为,将市场走势的变化幅度放大至超过特定交易行为本身对价格产生的影响,最终令交易者获利。利用不对称的价格反应获利,在绝大多数情形下足以令特定交易行为具有操纵市场的嫌疑,但单纯的交易行为即使对市场行情造成的不对称价格反应,也不能因为行为与行情变化间存在符合刑法中必然因果关系标准就被定义为是市场操纵行为。换言之,根据金融欺诈理论,若无证据证明行为人在其交易的当时主观上期待市场内部产生不对称价格反应,则也无理由禁止该类型行为,无论特定交易行为客观上是否具有操纵市场的嫌疑。

交易型操纵市场犯罪的核心是交易行为,根据金融欺诈理论,如果相关交易行为虚构对金融资产价格与流动性的价值判断并且交易者有意为之,则其应当承担刑事责任。对敲交易、洗售交易和幌骗交易与惯常的交易行为存在本质区别,也通常不会作为理性投资的策略使用,因此,如果出现这些交易行为,则可以推定行为人具有欺诈的主观意图。实践中,较为难以认定的是连续交易,一方面,连续交易足以造成不对称价格反应,但另一方面连续交易也可能反映交易者对特定金融商品较为极端的价值判断。譬如,高频交易是借助托管等低延时通信技术,运用算法程序实施频繁交易的交易策略与系统,其有利于提供市场流动性、加深市场深度,是交易者执行其程序化价值判断的过程,但客观上足以放大市场波动,造成不对称价格反应。此时则不宜直接推定行为人相关交易行为具有欺诈的主观意图。目前,欧美对高频交易的监管也仅局限于其结合幌骗、试单、扰乱交易等其他欺诈行为的情形。[38]因此,在连续交易的案件审判中应更加关注当事人在交易前后的表现,以通过间接证据证明其操纵市场的主观意图。

2.隐匿型操纵市场犯罪。隐匿型操纵市场犯罪,是指交易者寻求交易之外的利益,其通过交易影响金融产品的量价并不直接使其在交易中获利,但其拥有其他与该金融产品量价有关之利益。譬如,某上市公司与其高级管理人员签订了激励计划,要求其将公司股价提升至某价格,而该高级管理人员为获得股权激励在交易市场中大量收购本公司的证券,在导致价格上升后获得奖励并卖出激励股权。通常而言,从谋利角度来说,隐匿型操纵市场犯罪的交易人并不需要如交易型操纵市场行为人那样对于自己的交易行为会引发不对称价格反应具有明知,而只需要判断其交易成本是否低于其通过达成交易外目的所获得的利益即可。

根据金融欺诈理论,公司的董事、高管等人士基于其特定的身份及因此所负有的义务,独立取得外部利益的目的与其他正常交易者之利益存在冲突,证明中可因该等利益之存在而直接适用推定规则,因为所有交易者之间应以交易获利作为共同之目标,而非将交易作为获得特定外部利益之手段。笔者的实证研究中尚未检索到隐匿型操纵市场犯罪,其定罪与量刑的标准有待司法实践的进一步厘清。但在行政处罚的案件中,已经出现隐匿型操纵市场行为。“恒康医疗”一案中,资产管理公司与大股东之间签署了协议约定双方在不低于特定价格的区间进行减持,资产管理公司收取减持成交金额特定比例的费用并进行“市值管理”,[39]由于双方具有共同的利益,资产管理公司的交易已不再出于单纯的直接获利目的,还存在利用“市值管理”拉抬股价并减持获利的动机,最终被行政主管机关认定具有操纵故意。

3.信息型操纵市场犯罪。信息型操纵市场犯罪,通常是指行为人编造并传播关于有关金融产品重大不实信息,以此信息影响其他投资者的决策,进而对价格形成影响,待真相出现且价格恢复后,通过买入或卖出金融资产获利。信息型操纵市场犯罪主要有反向交易与蛊惑交易,二者的共同之处在于利用信息影响其他投资者的决策,由于信息的制造者与传播者未来将对相关金融产品进行交易,如果其明知该等信息不实或被夸大,则利益冲突使得制造与传播信息行为本身具有了欺诈属性,应直接推定其具有操纵市场的主观意图。

根据笔者的实证研究,信息型操纵市场犯罪的数量并不多。“吴某某案”中,行为人作为资管公司证券投资部的负责人,在提前买入证券的情况下利用公司名义在电视节目上推荐相关证券,并在证券价格上涨后出售,获取非法利益,最终被判处刑事责任。[40]就蛊惑交易而言,“鲜某案”中,行为人通过控制上市公司的信息生成以及披露内容,使得信息披露的内容具有诱导性,并通过其账户购入上市公司的证券,获得非法利益,同样被判处负刑事责任。[41]

五、结论

操纵市场行为由来已久,在复杂的金融市场中其与正常交易之间难以甄别。通过对判决书的实证研究,笔者发现我国操纵市场犯罪主要集中于证券市场,呈现“案少刑重”的特征,近年来案件适量整体处于上升趋势,但司法裁判在犯罪样态、主观要素、整体评价要素等方面缺乏共识。“案少刑重”的特征与司法裁判人员的重罪化立场密切相关,重罪化立场则部分源于其对相关案件的疑难性判断。随着“行刑衔接”的推进以及两办《意见》“从严从快从重”查处政策的执行,应警惕“案多刑更重”与裁判不确定的裁判格局,因其存在过度威慑、抑制资本形成之虞,不利于刑罚威慑效率之提升。

就上述困境而言,笔者主张应关注两大抓手。一方面,将金融欺诈理论作为法益识别基础,将操纵市场行为本身的可谴责性作为逻辑起点,将行为人虚构的金融资产价格与流动性等价值判断作为考察依据,结合传统欺诈性犯罪的理论与实践对操纵市场行为进行刑事规制。上述共识在降低法律执行成本的同时,有利于促进法律的遵守(提升犯罪预防效果)并增强刑罚的可预期性(防止过度威慑)。

另一方面,应当为操纵市场犯罪提供认定工具。就金融欺诈理论中难以证明的主观意图问题,建议引入兼具主客观方面的“可反驳推定”规则,在保证行为人基本权利的前提下将证明成本最小化,进一步提升犯罪预防的效率。此外,应对操纵市场犯罪加以类型化分析。实践中,我国仍以交易型操纵市场犯罪为主、信息型操纵市场犯罪次之,而隐匿型操纵市场犯罪罕见。根据金融欺诈理论,对于对敲交易、洗售交易和幌骗交易等本身具备欺诈特征的交易行为,建议将反常行为本身作为推定主观意图的基础事实。类似的,隐匿型操纵市场犯罪中行为人所存在的利益冲突以及信息型操纵市场犯罪中的不实信息本身具有欺诈性与可谴责性,建议将不当的经济利益与行为模式作为推定主观意图的基础事实。而就实践中占比较高的连续交易,则不宜直接适用推定规则,而需要更多地关注交易者在交易前后的表现等间接证据。

最后,笔者所提出的认定方案侧重于犯罪认定的确定性、入罪率与合法性,并未对刑罚问题进行深入讨论。实际上,较重的刑罚对于犯罪预防效果的提升可能被夸大,并且存在过度威慑的风险。我国的刑罚重于其他主要资本市场,但规制效果可能有限,相关问题可以另行展开讨论。

[2]See Rex v. de Bergener (1814)3 M & S 66;105 ER 536。就本案的细节讨论,See Robert Baxt, Securities and Financial Services Law, LexisNexis,2003, p.471.

[3]参见广东省佛山市中级人民法院撰写的案例简报“马某某等人操纵证券市场、违规披露、不披露重要信息、单位行贿案”。

[4]例如,2022年7月25日,最高人民法院发布《关于为加快建设全国统一大市场提供司法服务和保障的意见》,要求严惩操纵市场、内幕交易、非法集资等金融领域犯罪。

[5]刑法威慑理论以功利主义思想为基础,将犯罪视为行为人追求自身利益最大化的理性行为,进而行为人在实施犯罪前会衡量犯罪的预期效用与成本(包括机会成本)。参见戴昕:《威慑补充与“赔偿减刑”》,载《中国社会科学》2010年第3期。

[6]See Santa Fe Industries Inc v Green (1977)430 U.S.pp.462-477.

[7]关于金融抑制政策的负面作用,参见林毅夫等:《信息、非正规金融与中小企业融资》,载《经济研究》2005年第7期。

[8]See SUN Baoling, An Empirical Analysis of Regulation on OpenMarket Manipulation in China: An EffectBased Approach,18 USChina Law Review,109(2021).

[9]5年间每年的数据为:2016年(221人)、2017年(230人)、2018年(213人)、2019年(247人)以及2020年(142人),See United States Sentencing Commission, Quick Facts, Securities and Investment Fraud Offenses, available at: https://www.ussc.gov/sites/default/files/pdf/researchandpublications/quick-facts/Securities_Fraud_FY18.pdf?

[10]See Lev Bromberg, George Gilligan and Ian Ramsay, Enforcement of Financial Market Manipulation Laws: An International Comparison of Sanctions, available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2852142, latest accessed on 28 January,2022.

[11]See Corporations Act 2001(Cth) ss.1041A,1041B,1041C; Securities and Futures Ordinance (Cap.571)(Hong Kong) ss 295,296,299; Criminal Code of Canada s 382.

[12]See Lev Bromberg, George Gilligan and Ian Ramsay, Enforcement of Financial Market Manipulation Laws: An International Comparison of Sanctions, available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2852142, latest accessed on 28 January,2022.

[13]同注释[12]。

[14]See Lev Bromberg, George Gilligan and Ian Ramsay, Enforcement of Financial Market Manipulation Laws: An International Comparison of Sanctions, available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2852142, latest accessed on 28 January,2022.

[15]有学者主张,我国信息型操纵包括抢帽子交易、蛊惑交易与利用信息优势连续交易三种,但笔者认为,利用信息优势连续交易的核心在于连续交易所产生的量价变化,而不在于信息本身。参见徐瑶:《信息型市场操纵的内涵与外延——基于行政和刑事案件的实证研究》,载《证券法苑》2017年第21期。

[16]参见刘宪权:《操纵证券、期货市场罪“兜底条款”解释规则的建构与应用——抢帽子交易刑法属性辨正》,载《中外法学》2013年第6期;何荣功:《刑法“兜底条款”的适用与“抢帽子交易”的定性》,载《法学》2011年第6期,第159页。

[17]譬如,2017年审结的“吴某某操纵证券市场案”中,南京市中级人民法院认为,被告人通过对证券公开作出评价、预测或者投资建议,在相关证券的交易中谋取利益,情节严重,其行为根据《刑法》第182条第1款第4项已构成操纵证券市场罪。参见北京市高级人民法院(2011)高刑终字第512号刑事判决书以及湖北省武汉市中级人民法院(2015)鄂武汉中刑初字第00123号刑事判决书。

[18]参见上海市第一中级人民法院(2016)沪01刑初78号刑事判决书以及上海市静安区人民法院(1999)静刑初字第211号刑事判决书。

[19]参见宋颐阳:《内幕交易犯罪识别路径研究:从发行人许可的“内幕交易”谈起》,载《法学评论》2022年第1期。

[20]参见《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》第2条至第4条。

[21]参见张明楷:《刑事立法的发展方向》,载《中国法学》2006年第4期。

[22]See Gary S.Becker, Crime and Punishment: An Economic Approach, Journal of Political Economy,169(1968).

[23]See Christopher Cornwell, William Trumbull., Estimating the Economic Model of Crime with Panel Data, The Review of Economics and Statistics,362(1994); Michael L.Davis, Time and Punishment: An Intertemporal Model of Crime.,96 Journal of Political Economy,383(1988).

[24]See Stephen B.Cohen, The Suitability Rule and Economic Theory,80 Yale Law Journal,1614(1971).

[25]柠檬市场是指信息不对称的市场,即在市场中,产品的卖方对产品的质量拥有比买方更多的信息。See George A.Arkerlof, The Market for “Lemons”: Quality Uncertainty and the Market Mechanism.84 The Quarterly Journal of Economics,488(1970).

[26]主张“垄断说”的学者认为,操纵市场行为本质上是人为制造价格垄断的行为,行为人利用资金、信息等优势地位影响市场价格,制造市场假象,扰乱市场秩序。参见朱亚芬:《操纵市场行为的法律规制》,载《财经问题研究》2003年第9期。

[27]主张“操纵说”的学者认为,操纵市场行为的本质是金融商品操纵与市场资本操纵的独立运作或叠加运作,非正当控制或影响市场行情,会破坏证券市场的正常供求秩序与市场竞争机制。参见刘宪权等:《市场操纵犯罪的实质解构:法律与经济分析》,载《现代法学》2014年第6期。

[28]《布莱克法律辞典》将“fiduciary”定义为负有信义义务的人在处理相关事务时必须首先服务于另一方的利益。信义义务是英美衡平法上的重要规则。英国著名法官Lord Millett指出,信义义务是基于受托人(Fiduciary)代替他人履行特定事项,并由此产生信任感与私密性,通常涉及对他人利益的处分权及其滥用之防范。

[29]根据信息平等理论,具体的被害人却无从确认,或也因此不必获得确认。参见缪因知:《反欺诈论下的内幕交易类型重构:原理反思与实证检验》,载《法学家》2021年第1期。

[30]张明楷:《诈骗罪与金融诈骗罪研究》,清华大学出版社2006年版,第68页以下。

[31]参见[美]汤姆·R.泰勒:《人们为什么遵守法律》,黄永译,中国法制出版社2015年版,第305、306页。

[32]参见[日]平野龙一:《刑法的机能性考察》,有斐阁1984年版,第16页;[日]平野龙一:《刑法总论Ⅱ》,有斐阁1975年版,第212页。

[33]我国现有法学和金融学分析更多从事后分析(Ex-post analysis)的角度出发将讨论集中在操纵行为对价格准确性的影响之上,然而价格失准情况通过包括及时披露在内的各种途径总会获得纠正。特定交易行为是否对市场产生了消极影响,需进一步对价格失准情形的持续时间即获得纠正的速度进行考察。如果从事前分析(Ex-ante analysis)的角度出发,发现某类型的交易行为即使具有令价格失准的特性,但价格总是很快获得纠正,那么,此类操纵行为对于价格准确性的影响就可以降低到忽略不计的地步。

[34]李明:《诈骗罪中“非法占有目的”的推定规则》,载《法学杂志》2013年第10期。

[35]龙宗智:《推定的界限及适用》,载《法学研究》2008年第1期。

[36]劳东燕:《认真对待刑事推定》,载《法学研究》2007年第2期。

[37]See Merritt B.Fox, Lawrence R.Glosten & Gabriel V.Rauterberg, Stock Market Manipulation and Its Regulation, Yale Journal on Regulations,93(2018).

[38]肖凯:《高频交易与操纵市场》,载《交大法学》2016年第2期。

[39]蝶某资产管理(上海)有限公司、阙某某操纵“恒康医疗”案,中国证监会2017年第80号。

[40]参见南京市中级人民法院(2017)苏01刑初31号。

[41]参见上海市第一中级人民法院(2019)沪刑终110号。

分享本文:

点击界面右上角按钮,在弹出框中选择“发送给朋友”或者“分享到朋友圈”

本刊微信号:faxuezazhi

本刊微信二维码:

评论