金融市场观察 2026年第13期

上海浦东发展集团财务有限责任公司

金融市场观察

(2026年 第13期)

一

全球经济

1

全球权益市场情况

2

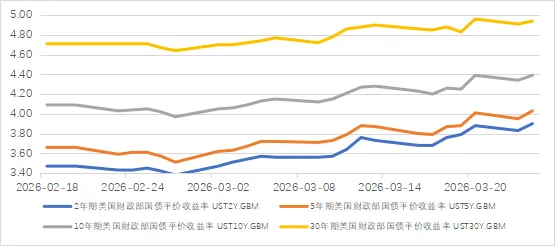

美债收益率走势

美国国债收益率(%)

3

全球主要经济体宏观数据

(1) 美国:3月非农就业超预期反弹,失业率与劳动参与率同时下行;2月零售好于预期

3月新增非农就业大幅反弹。3月美国新增非农就业17.8万人(预期5.1万人),2月由-9.2万人下修至-13.3万人,1月由12.6万人上修至16.0万人,新增非农就业3个月移动平均6.8万人(前值0.3万人)。3月ADP就业新增6.2万人(预期4万人,前值由6.3万上修至6.6万)。

3月失业率与劳动参与率同时下行。3月美国季调后U3失业率4.26%(预期4.4%,前值4.44%),U2失业率2.12%(前值2.00%),其中含永久性失业贡献1.11%(前值1.19%),暂时失业与完成临时工作贡献0.89%(前值0.93%),U4失业率4.5%(前值4.6%),U5失业率5.3%(前值5.3%),U6失业率8.0%(前值7.9%)。劳动参与率61.9%(前值62.0%),就业率59.2%(前值59.3%)。

2月零售销售好于预期。2月美国零售销售季调环比0.6%(预期0.4%,前值-0.1%),季调同比3.7%(前值3.2%);不含汽车的核心零售季调环比0.5%(预期0.3%,前值0.0%),季调同比3.6%(前值3.9%)。汽车零售店季调环比1.2%(前值-0.7%),季调同比4.0%(前值0.4%),餐饮零售季调环比0.4%(前值-0.2%),季调同比5.3%(前值3.8%)。

(2) 欧元区:3月CPI大幅上升

欧元区CPI同比大幅上升。欧元区3月调和CPI同比2.5%(预期2.6%,前值1.9%),环比1.2%(前值0.6%);核心调和CPI同比2.3%(前值2.4%),环比0.8%(前值0.8%)。主要分项方面,食品同比2.4%(前值2.5%),能源同比4.9%(前值-3.1%),服务同比3.2%(前值3.4%)。德国调和CPI同比2.7%(前值1.9%),核心调和CPI同比2.5%(前值2.5%);法国调和CPI同比1.7%(前值0.9%),核心调和CPI同比1.3%(前值1.3%)。法国2月PPI同比-2.4%(前值-2.3%)。

二

国内宏观资讯

1

央行:中国人民银行货币政策委员会召开2026年第一季度例会

会议认为,今年以来宏观政策更加积极有为,货币政策保持适度宽松,强化逆周期和跨周期调节,综合运用多种货币政策工具,为经济持续向好向优创造适宜的货币金融环境。贷款市场报价利率改革能持续释放,存款利率市场化调整机制作用有效发挥,货币政策传导效率增强,社会融资成本处于历史较低水平。外汇市场供求基本平衡,人民币汇率双向浮动,在合理均衡水平上保持基本稳定。金融市场总体运行平稳。

会议分析了国内外经济金融形势,认为当前外部环境变化影响加深,世界经济动能疲弱,地缘冲突和经贸冲突多发频发,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱、外部冲击等问题和挑战。要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。

会议研究了下阶段货币政策主要思路,建议发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督。规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行。从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。畅通货币政策传导机制,提高资金使用效率。增强外汇市场韧性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

会议指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力。用好各类结构性货币政策工具,优化工具管理,扎实做好金融“五篇大文章”,加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。持续做好支持民营经济发展壮大的金融服务。维护金融市场稳定运行。切实推进金融高水平双向开放,提高开放条件下经济金融管理能力和风险防控能力。

会议强调,要以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的二十届四中全会、中央经济工作会议和全国两会精神,按照党中央、国务院的决策部署,牢牢把握高质量发展首要任务,扎实推进中国式现代化,完整准确全面贯彻新发展理念,加快构建新发展格局。把做强国内大循环摆到更加突出的位置,统筹好总供给和总需求的关系,增强宏观政策前瞻性针对性协同性,着力扩大内需、优化供给,做优增量、盘活存量,不断巩固拓展经济稳中向好势头。

详情请见:

https://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2026033115531475919/index.html

三

产业经济

1

工信部首提“算力银行”“算力超市” ,算力调度平台有望率先获益

4月2日,工业和信息化部办公厅发布关于开展普惠算力赋能中小企业发展专项行动的通知。其中,算力服务普惠供给是此次专项行动的重点内容。工信部首次明确提出,探索“算力银行”“算力超市”等创新业务,支持中小企业存入闲置算力资源,通过跨区域、跨周期调度实现灵活取用。

按照工信部的解释,算力银行支持中小企业将闲置算力资源 “存入”平台,通过跨区域、跨周期的智能调度,实现算力资源的灵活存取、错峰调配与价值变现。其本质是借鉴银行 “存贷” 逻辑的算力资源池化与金融化运营模式;算力超市则是汇聚各类算力服务、支持算力在线磋商和算力交易的公共算力服务门户,部分城市已有应用落地。

2026年政府工作报告中首次提出“打造智能经济新形态”。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。国金证券表示,算力调度作为集群的神经中枢,其核心在于高效编排大规模异构处理器任务,并通过故障自愈机制保障训练连续性。头部厂商优异的财务数据表明,企业侧对数据治理与算力调度的投入意愿强烈,AI基础设施正迎来戴维斯双击。

详情请见:

https://baijiahao.baidu.com/s?id=1861405163449240304&wfr=spider&for=pc

四

国内证券市场观察

1

债券

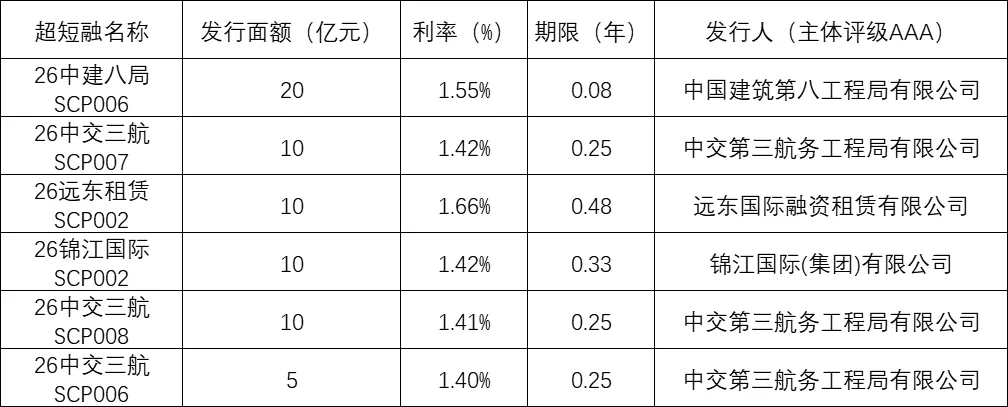

(1)上周债券一级市场发行情况(03.30-04.03):

公司债总共发行99只,发行总额683.55亿元。其中:主体评级AAA级公司债43只,共计396.40亿元。

超短融总共发行50只,发行总额867.44亿元。其中:主体评级AAA级超短融32只,共计743.00亿元。

中期票据总共发行62只,发行总额495.57亿元。其中:主体评级AAA级中期票据47只,共计426.50亿元。

按地区划分:上周,上海市地区内共发行债务融资工具24只,发行总额256.51亿元,加权平均发行利率为1.76%。其中,主体评级为AAA级一般公司债2只,发行面额共计35亿元,加权平均发行利率为1.67%;主体评级为AAA级超短期融资债券6只,发行面额共计65亿元,加权平均发行利率为1.49%;主体评级为AAA级一般中期票据4只,发行面额共计105亿元,加权平均发行利率为1.79%。

按行业划分:上周,房地产行业共发行债务融资工具2只,发行总额18亿元,加权平均发行利率为2.82%。其中,未有主体评级为AAA级一般公司债发行;未有主体评级为AAA级超短期融资债券发行;主体评级为AAA级一般中期票据1只,发行面额10亿元,发行利率为3.20%。

绿色债券:上周共发行绿色债券2只,发行总额10亿元,加权平均发行利率为2.14%。其中,未有主体评级为AAA级超短期融资债券发行;主体评级为AAA级一般中期票据2只,发行面额共计10亿元,加权平均发行利率为2.14%。

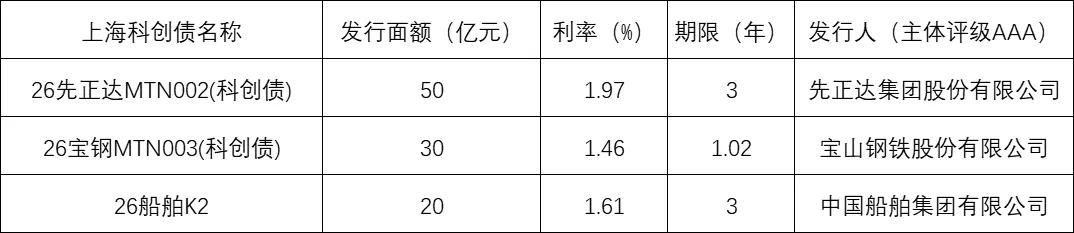

科创债券:上周共发行科技创新债券26只,发行总额308.5亿元,加权平均发行利率为1.94%。其中,主体评级为AAA级一般公司债11只,发行面额共计142亿元,加权平均发行利率为1.94%。上海地区上周共发行AAA级科技创新公司债券3只,发行总额100亿元,加权平均发行利率为1.75%。

2

股票

(1)上周国内权益市场情况:

上周,上证指数下跌0.86%,报收3,880.10点,深证成指下跌2.96%,报收13,352.90点,创业板指下跌4.44%,报收3,149.60点。两市日均成交额约1.90万亿元,环比减少约2100亿元。

3

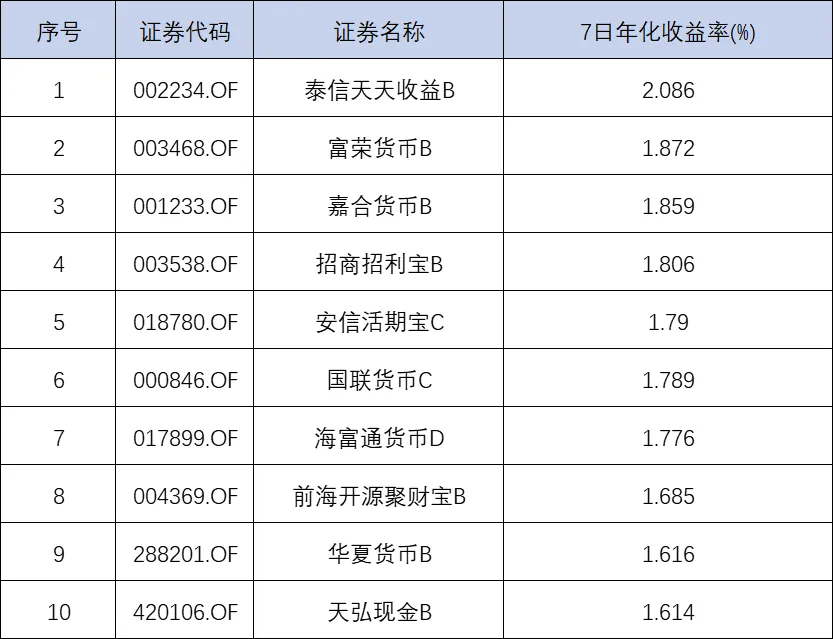

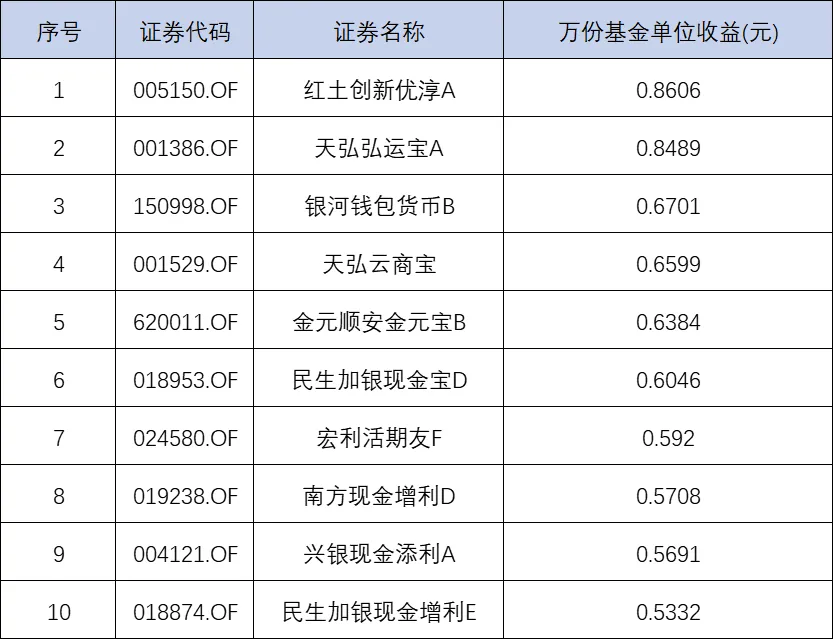

货币基金(截至2026.04.03)

公募货币基金全市场总览:

7日年化收益率TOP 10:

万份基金单位收益TOP 10:

五

关注要点提示:

国外方面,美国3月非农就业数据超预期,显示开战前两周美国劳动力市场暂时稳健,但就业面临的长期结构性问题依旧存在。根据最新消息,美伊同意停火两周,美伊双方将于4月10日在巴基斯坦首都伊斯兰堡展开为期两周的政治谈判,霍尔木兹海峡将在两周时间内实现安全通航。后续关注美伊双方的谈判进展。

国内方面,3月PMI呈现超预期修复,从分项看主要由生产指数和新订单指数拉动,且出现了近年较罕见的新订单指数高于生产指数的情况,表明需求扩张的幅度反超了供给。央行货币政策委员会第一季度例会中继续强调要“发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机”。关注3月CPI与PPI数据。

免责声明

本文中的信息均来源于公开资料和Wind资讯,本公司对这些信息的准确性、可靠性、时效性、完整性不作任何保证,也不保证所包含的信息和建议不发生变更,亦不构成对投资行为的建议,读者据此作出的任何投资决策与本公司和作者无关。读者应当充分了解各类相关风险,根据自身情况自主做出决策并承担相应结果。本文内容为本公司所有。未经本公司许可,任何机构和个人不得以任何形式转载、复制、发布本期内容,且不得对其进行任何有悖原意的引用、修改、删减、增加,违者必究,经本公司书面许可、获得授权除外。最终解释权归浦发财务公司所有。

供稿:投资银行部

核稿:办公室

评论