4月8日聚烯烃市场日报:期货暴跌引发全线跟跌,市场大幅下挫,供需博弈持续

金塑宝科技

点击蓝字 关注我们

1

市场波动

1.华南地区市场波动

线性市场下跌300-450,市场成交价9150-9200;

拉丝市场下跌300-350,市场成交价格9400-9500。

2.华北地区市场波动

线性石化下跌280-300, 市场成交价8650-8700;

拉丝石化下跌200-300, 市场成交价9100-9200。

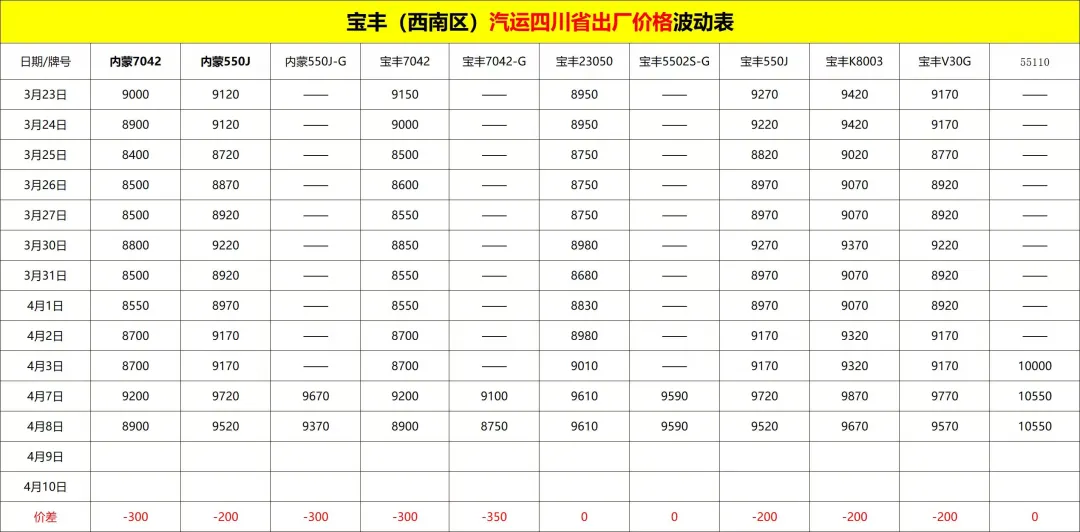

3.西南地区市场波动

线性石化下跌300, 市场成交价8900-8980;

拉丝石化下跌200, 市场成交价9500-9550。

4.国际地区市场波动

线性 市场成交价 1250-1420美金 区间

拉丝 市场成交价 1250-1420 美金 区间

今日市场价与昨日相比 下跌10-30美金 目前美金价格比人民币退税的价格高大概300人民币左右

今日汇率:1 美元 = 6.86 元

2

装置动态

1.华南地区

巨正源:正常生产,主流产品上架很少

茂名东华:4月10日检修

揭阳石化:揭阳降至75%,20几%中东油,有石油储备

广西石化:广西降至65%,全中东油,油能用到4月底,没油关停

福联石化:PP\PE停车回归时间暂不确定

中化泉州:目前生产降负20%

国亨石化:拉丝货源很少

古雷石化:拉丝正常生产, 注塑预计3-4月检修

中景石化:目前交货方案是加钱/复购

海南石化:目前正常发货 降负20%

2.华北地区

两油聚烯烃库存95万吨,较昨日持平。

华北地区排产以及检修正常。

3.华东地区

浙石化:本周不分量,通知检查50%

镇海石化:4月减少50%

华泰石化:分量减少

富德:目前限量提货,有停产消息

大榭:限量竞拍销售,不分计划量

金发:目前了解到开产计划取消,重新等生产计划

4.西南地区

宝丰5502S转产55110

宝丰23050计划 转7260

其余宝丰正常生产

近一周管材价格易涨难跌,分量较少,代理商普遍一家一车,仅保留日计划量。

5.国际地区

一、金能石化(金能化学・青岛)

PP 设计产能:135 万吨 / 年

PP 开工负荷:92%(3 月无检修,4 月计划 10 天换剂)

500N 暂停生产 550J 正常生产

二、东华石化(东华能源・宁波 / 张家港 / 茂名)

PP 设计产能:200 万吨 / 年

PP 开工负荷:88%(茂名 45 万吨 PP 计划 3 月中旬检修)

三、巨正源石化(东莞立沙岛)

PP 设计产能:120 万吨 / 年

PP 开工负荷:100%

四、中石油西北(独山子 + 乌鲁木齐 + 兰州)

(1)PP

PP 设计产能:420 万吨 / 年

PP 开工负荷:80%

(2)PE

PE 设计产能:350 万吨 / 年

PE 开工负荷:85%

3

市场分析

1.华南地区

期货大跌,华南市场整体观望为主,代理商让利出货。

2.华北地区

美供应端延续缩量态势,且近期仍有部分新增检修计划,石化挺价意愿强,市场进入强现实格局。

需求方面,下游因原料价格高企,随用随采为主,而出口窗口持续打开,成本端高位叠加供应端缩量共振,供需边际收

3.西南地区

隔夜地缘释放谈判停火信号,原油下跌;传到期货同步回调,市场观望气氛浓厚,中煤和宝丰西南价格同步跟紧调整,幅度有限,大部分现货资源还未解套。

市场因近期原料高价位,普遍不再接货,转而催促前期低价货交单。 成本端价格还是高企。

缠绕膜新增订单,客户等料开机。

5.国际地区

新单现货以4 月中下旬船期为主,期货延期至5.25号左右。

下游刚需为主,高价接货做库存基本没有,成交以小批量、长约为主。

由于今日期货直逼涨停,本周美金价格与上周相比上涨比较多,客户以观望状态为主。

今日主要低价报5.15日前 期货 询价较多,现货板块一单一询。

评论