市场风险偏好有所提升 电池板块大涨 | 权益市场日报

国内首份汇集注册分析师观点的复盘日报。

AI摘要:美伊谈判取得进展,市场风险偏好有所回升,但中东冲突仍有变数,需关注后续局势及行业布局机会。电池板块大涨,锂电高景气明确、需求强劲,钠电池产业化加速推进。券商板块业绩亮眼,中信证券一季度盈利大增,行业基本面改善,修复行情可期。

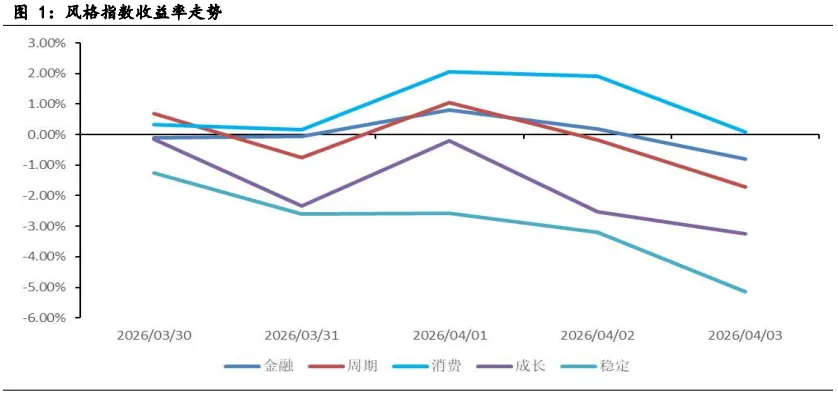

1、市场风险偏好有所提升

中原证券:观望情绪提升

当前市场的核心压制因素来自海外,中东冲突未来仍有反复的可能,可能引发油价持续冲高,加剧全球滞胀压力。若美国通胀持续超预期,美联储可能推迟降息甚至重新加息,对全球流动性及风险偏好形成压制。预计上证指数维持震荡的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。

上周市场延续震荡调整,地缘冲突带来的不确定性可能是关键原因。当前美伊谈判获得一定进展,市场风险偏好有所回升,若谈判取得实质性进展,市场可能迎来修复行情。短期来看市场经过调整后,配置价值明显上升,提升市场风险偏好。

若假设中东战争烈度下降,中长期如何进行行业配置?——①油价下行,哪些行业成本受益,股价上行。如果战争冲突减缓,油价开始下行,成本与油价正相关且股价与油价负相关的行业会明显受益。②哪些行业的需求或改善。以伊拉克战争作为参考,伊拉克从2017年开始加速进口,汽车、电子受益最明显。如果伊朗进口复苏,对中国汽车、家电等依赖度或更高。

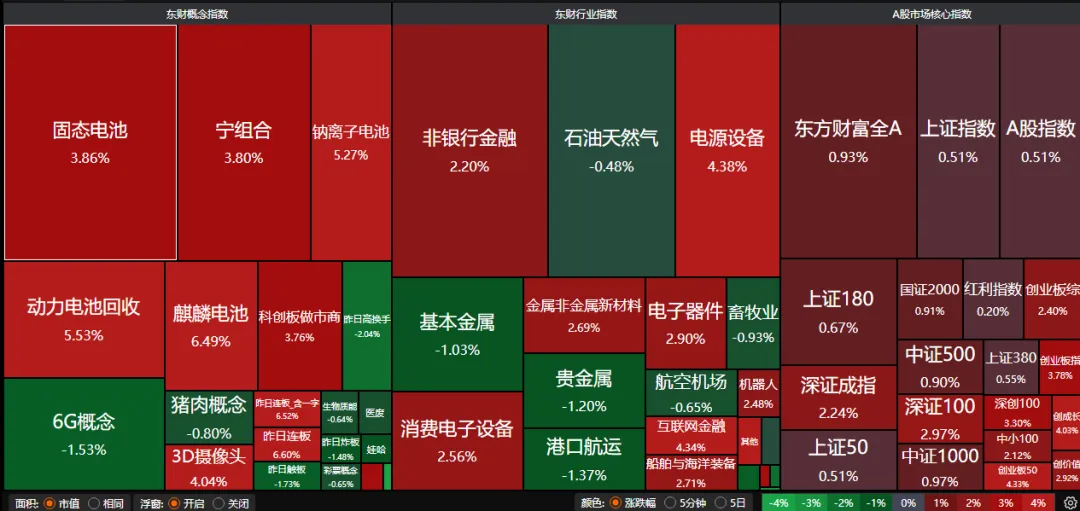

2、电池板块大涨

国金证券:锂电高景气明确

2026年3月下旬,锂电产业链价格走势分化,其中碳酸锂、磷酸铁锂、溶剂、PVDF价格在成本、供需带动下强势上涨,继续关注锂电材料主产业链高景气度机会。

东吴证券:长期配置价值凸显

需求强劲+盈利持续改善,全球能源危机下优势凸显。国内动力需求已初步恢复,叠加单车带电量提升超预期+油价上行背景下,出口需求有望持续超预期。预计26年全球动力需求20%+;国内各地容量电价陆续出台,储能需求有望提速,预计26年全球储能需求增长60%,锂电26年预计30%+增长,27年维持20%+增速。

东莞证券:产业化破局在即

2026年龙头电池企业的钠电池业务有加速推进之势,钠电池有望正式迈入规模化应用元年,产业规模扩张前景可期。前瞻性布局钠电池产业链核心环节的企业有望率先分享行业成长红利。建议关注钠电池产业化进度领先的电池制造商及其关键材料供应商。

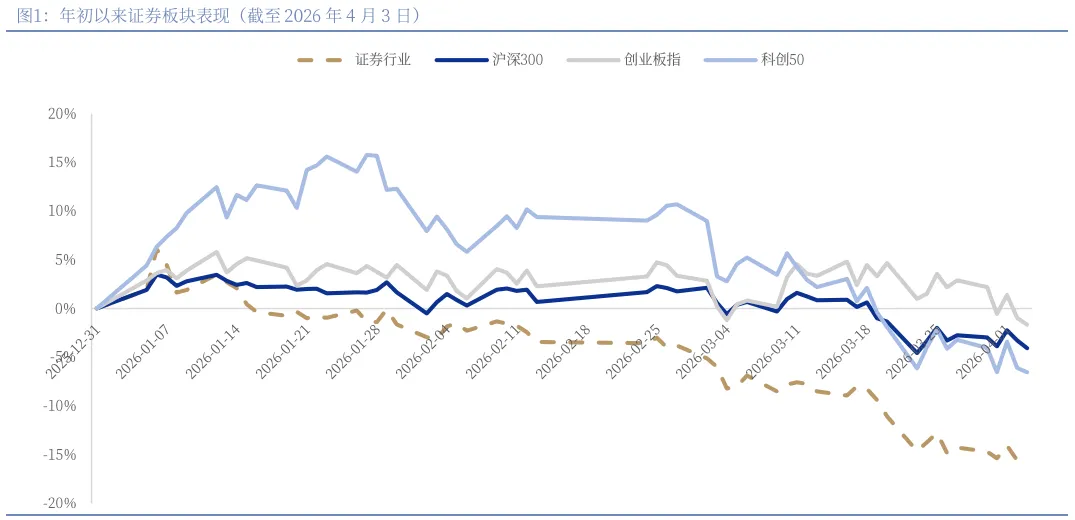

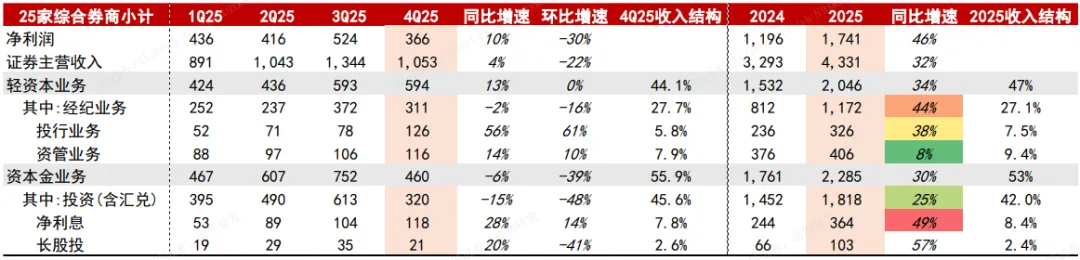

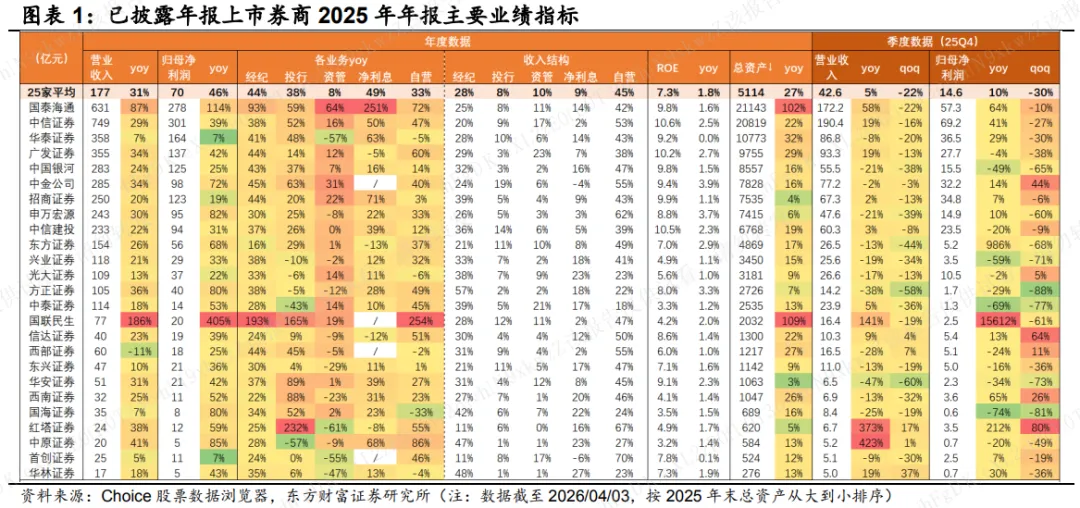

3、业绩亮眼券商板块修复行情可期

4月9日晚间,首份上市券商一季度业绩快报出炉,中信证券当期实现营收231.55亿元,同比增长40.91%;归母净利润为102.16亿元,同比大增54.60%。

中国银河:把握低位布局机遇

2026年是“十五五”规划的开局之年,在金融强国建设与资本市场深化改革的双重指引下,证券行业持续呈现稳健增长、结构优化、格局重塑的核心态势,货币政策适度宽松环境延续、资本市场环境不断优化、投资者信心重塑等多方面利好因素共同推动证券板块景气度上行。

方正证券:板块基本面持续改善

25年券商板块利润高增、ROE提升;1Q26市场交易额及两融余额维持高增,板块基本面继续改善。截至26/4/3收盘,板块静态PE/PB估值分别处于近十年4%/8%分位数,关注基本面持续改善与涨幅背离下的投资机会。

东方财富证券:券商业绩高增兑现

券商2025年业绩表现亮眼,各业务条线全面增长。此外,券商并购重组与国际布局成效显著,国联民生国泰海通业绩增速位列前两位,多家头部券商国际业务贡献再创新高我们认为,2025年业绩高增主要受益于市场回暖、交投活跃及一二级市场复苏。展望2026年,在政策持续支持下,行业有望迈向“头部机构做优做强、中小机构特色化发展”的新格局,建议关注证券板块长期价值。

评论