灵康药业:市场营销服务费被问询

灵康药业集团股份有限公司(简称:灵康药业)于近日收到了上海证券交易所上市公司管理一部下发的《关于对灵康药业集团股份有限公司业绩预告有关事项的问询函》(上证公函【2026】0364号),对灵康药业提出了4个问题。

其中在问题4中,上交所指出,根据公司披露的定期报告,2023年至2025年上半年,公司市场营销服务费分别为1.11亿元、1.34亿元和0.13亿元。

上交所对灵康药业就市场营销服务费提出3个问题:

(1)公司市场营销服务费对应的具体服务内容、产品及推广项目、支付标准与计提方法,并说明2023年至2025年上半年大幅波动的原因;

(2)列示2024年及2025年市场营销服务费前五大服务提供商情况、服务内容及结算金额;

(3)说明相关资金的最终流向及用途,是否存在通过服务费等形式变相将资金提供给客户使用的情形。

详细回复如下:

(1)公司市场营销服务费对应的具体服务内容、产品及推广项目、支付标准与计提方法,并说明2023年至2025年上半年大幅波动的原因;

公司的市场营销服务费由市场推广费、市场调研费、市场营销策划费、咨询服务费等项目组成,主要以委托外包服务为主,具体情况如下:

公司在选择推广服务商时,由业务管理中心负责甄选,会综合考虑拟合作推广服务商的成立时间、经营范围、注册资本、股权结构、业务范围及规模、拥有的专业学术推广人员情况、拥有的推广渠道等因素后予以确定,公司与选定资质合格的推广服务公司签订推广服务协议,根据其提供的工作量、工作效果以及双方定价,进行结算。

从销售费用主要构成项目变动情况看,销售费用的减少主要由市场营销服务费的下降引起。由于医药行业集采政策的不断推进,纳入集采范围的产品医院开发及市场维护需求减少,市场营销服务费随之减少。同时,2025年上半年公司产品结构发生调整,医药流通及代理业务占营业收入的比重为75.85%,医药流通及代理业务主要为代理品种,市场推广费比较少,导致公司2025年上半年市场营销服务费大幅减少。

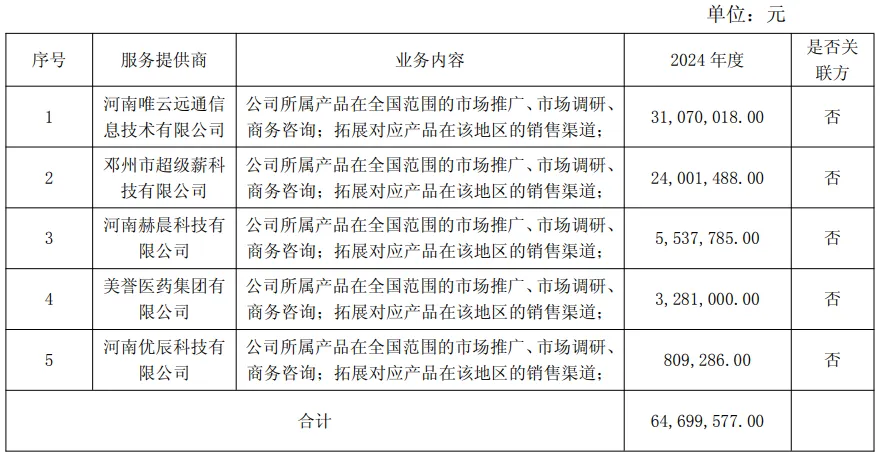

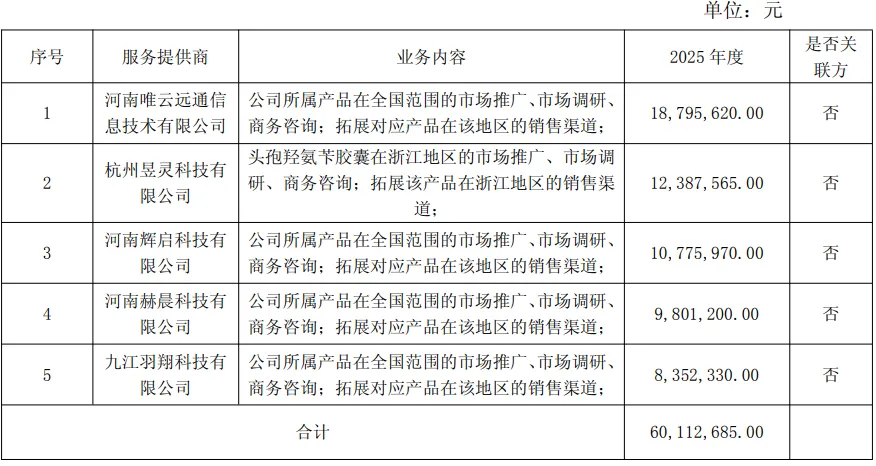

(2)列示2024年及2025年市场营销服务费前五大服务提供商情况、服务内容及结算金额;

①2024年前五大市场营销服务费前五大服务提供商情况、服务内容及结算金额

②2025年前五大市场营销服务费前五大服务提供商情况、服务内容及结算金额

(3)说明相关资金的最终流向及用途,是否存在通过服务费等形式变相将资金提供给客户使用的情形。

公司将资金支付给合作推广服务公司后,由其自主完成相应市场推广、市场调研、咨询服务等工作,并支付相应费用。公司销售费用支付对象不涉及公司经销商、关联方或其他利益相关方;相关方不存在与公司经销商、关联方资金或业务往来;公司制定了相关内部控制制度,规范了相应的审批流程,所有销售费用支出严格按照内部控制制度和审批流程执行,支付的相关金额均根据实际业务情况审批后发生,不存在为他方垫付资金、承担费用等变相利益输送情况。

会计师核查程序及核查意见:

(一)核查程序

1、获取公司市场营销服务费相关管理制度及流程文件,访谈市场部、销售部及财务部门负责人,明确市场营销服务费的预算制定、服务商筛选标准、服务内容约定、结算审批等关键环节的执行情况;

2、抽取2023年至2025年上半年主要市场营销服务合同,核查合同约定的服务内容、服务期限、收费标准、结算方式等条款,确认服务内容与公司业务推广需求的匹配性;

3、获取各期市场营销服务费明细台账,按服务类型(市场推广费、市场调研费、商务咨询费等)拆分金额,核查费用发生的真实性、明细核算的准确性;

4、选取各期金额较大的服务费支出样本,核查对应的支付凭证、发票、服务成果证明(如推广活动报告、调研数据报告、咨询方案文档等),核实服务内容的实际履行情况及费用金额的准确性;

5、获取前五大市场营销服务提供商的基本信息(成立时间、注册资本、经营范围、股权结构等),通过国家企业信用信息公示系统等途径核查其与公司、公司控股股东、实际控制人、董事、监事、高级管理人员及核心员工是否存在关联关系;

6、对主要市场营销服务提供商的资金流水执行穿透核查,追查收款方是否与公司存在关联方关系,是否存在资金回流的情况。

(二)核查意见

经核查,会计师认为:

公司已建立较为完善的市场营销服务费管理制度及流程,服务商筛选标准明确,服务合同条款规范,结算审批程序合规,相关内部控制健全且有效执行;

2023年至2025年上半年市场营销服务费的发生具有真实业务背景,服务内容与公司产品推广、市场调研、业务咨询等需求匹配,费用明细核算准确,支付凭证、发票及服务成果证明等支持性文件完整;

各期市场营销服务费的波动主要受公司业务结构调整、集采政策影响及推广投入节奏变化所致,与公司经营情况及行业环境相符,具有合理性;

前五大市场营销服务提供商与公司及关联方无关联关系,资金流向清晰合规,不存在通过服务费变相输送利益、向客户提供资金或承担客户费用等违规情形。

来源:上交所

往期文章

评论