第14周|市场绝地大反弹,下跌买入的仓位赚钱了~未来不确定仍然很大

最近两周美国和伊朗临时停火,全面战争风险暂时消除,全球股市绝地大反弹,差不多回到战前的水平了。

我的投资一般都是”逆向”的,所以股市下跌的时候,会把精力放在买入上,按照自己预设的价格逐渐买入,下跌越多买越多。

必然会遭遇这样的情况:买入后继续下跌,以及涨起来后发现没有买够。这些都是投资里的必然,要学会放下后视镜角度去评估自己的操作,我的心态就是:最终希望拿着一些自己看好的,并且买入成本也不高的好资产,让他们长期增值。

赚自己能赚到的那部分钱,其他市场的噪音就不用管了。

所以最近两周市场反弹,就没有继续买了,在股市上涨的时候,会把精力放在研究上。

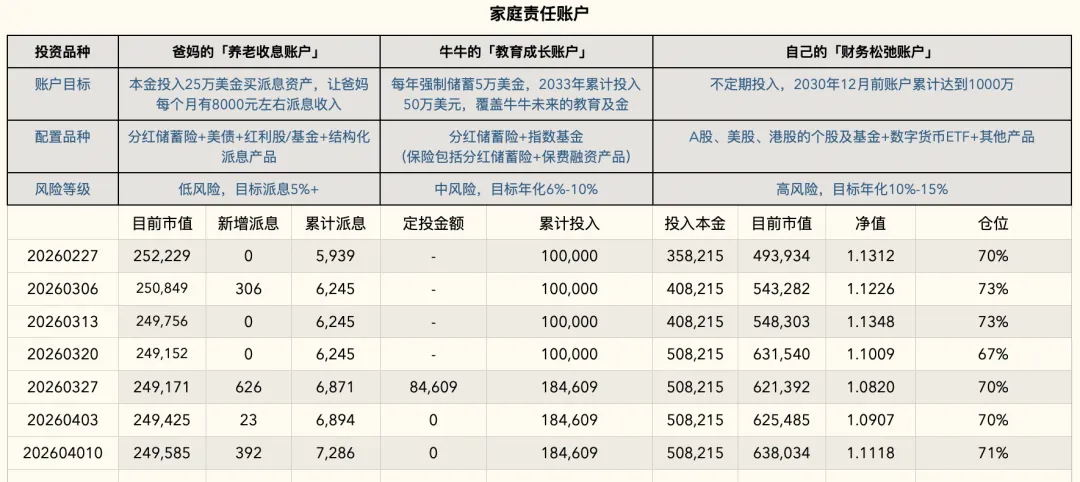

(1)「财务松弛账户」加的仓赚钱了

财务松弛账户目前净值1.1118,比上周上涨了1.93%,目前还有29%的现金仓位。

在前段时间的下跌中,实盘按计划加仓了微软、Visa、Meta、英伟达。

-

微软加仓部分目前浮亏1.1%。

-

Visa加仓部分目前浮盈3.17%。

-

Meta 加仓部分目前浮盈18.8%。

-

英伟达加仓部分目前浮盈14.3%。

这些加仓标的都是我计划长期持有的,所以不管是浮盈还是浮亏,目前这个阶段都不会卖出。

微软和Visa最近都比较弱势,因为市场认为AI会冲击到这两个公司的商业模式。

详细的一些介绍在星球里都有分析,每次买入同步信息的时候,也会分析下自己的思路。

Meta和英伟达是AI的逐浪者,虽然近期反弹比较多,但也是面临很大的压力。

对Meta要求的安全边际会更高一些。在2024年我卖掉了挺多meta还房贷,在这个公司上是赚到不少钱的,这次是距2024年,2年后,第一次再加仓。

(2)父母养老收息账户

SCHD按买入价格和扣税后的派息金额算,年化派息率3.49%,派息率不算高。但买SCHD,当期的股息率不是最重要的,重要的是之后的股息会不断增长。

除股息之后,SCHD还能获得资本增值收益,我去年买入的这笔,不到1年,资本增值已经是15%了~

SGOV目前派息率只有3.55%了,SGOV里的钱都是准备投出去的,目前还没看到好的机会,就先放着。

TLT目前派息率有4.9%,比SGOV高,但不会增长,所以也是相对短期的持有品种。

国指备兑ETF(2802)又月度派息了,目前年化派息率约为20%,但由于国企指数本身的下跌,加上派息,目前收益基本打平。

4月份国企指数上涨3.35%,2802上涨2.07%,备兑策略ETF就是这样,因为卖了Call,涨幅就被封了顶,底层指数上涨比较多的时候就会跟不上。跟跌不跟涨,在行情波动大的时候,就比较难受一些。

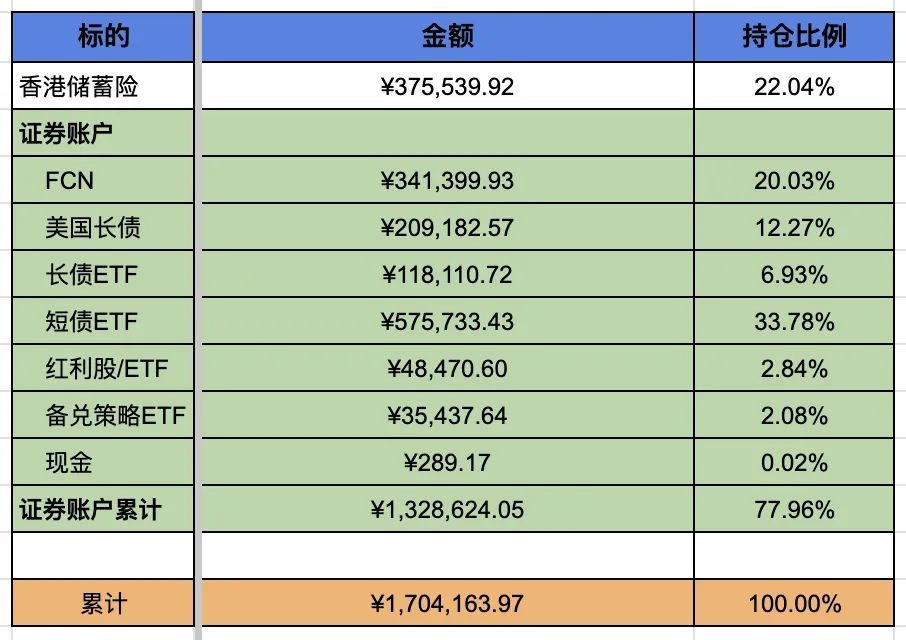

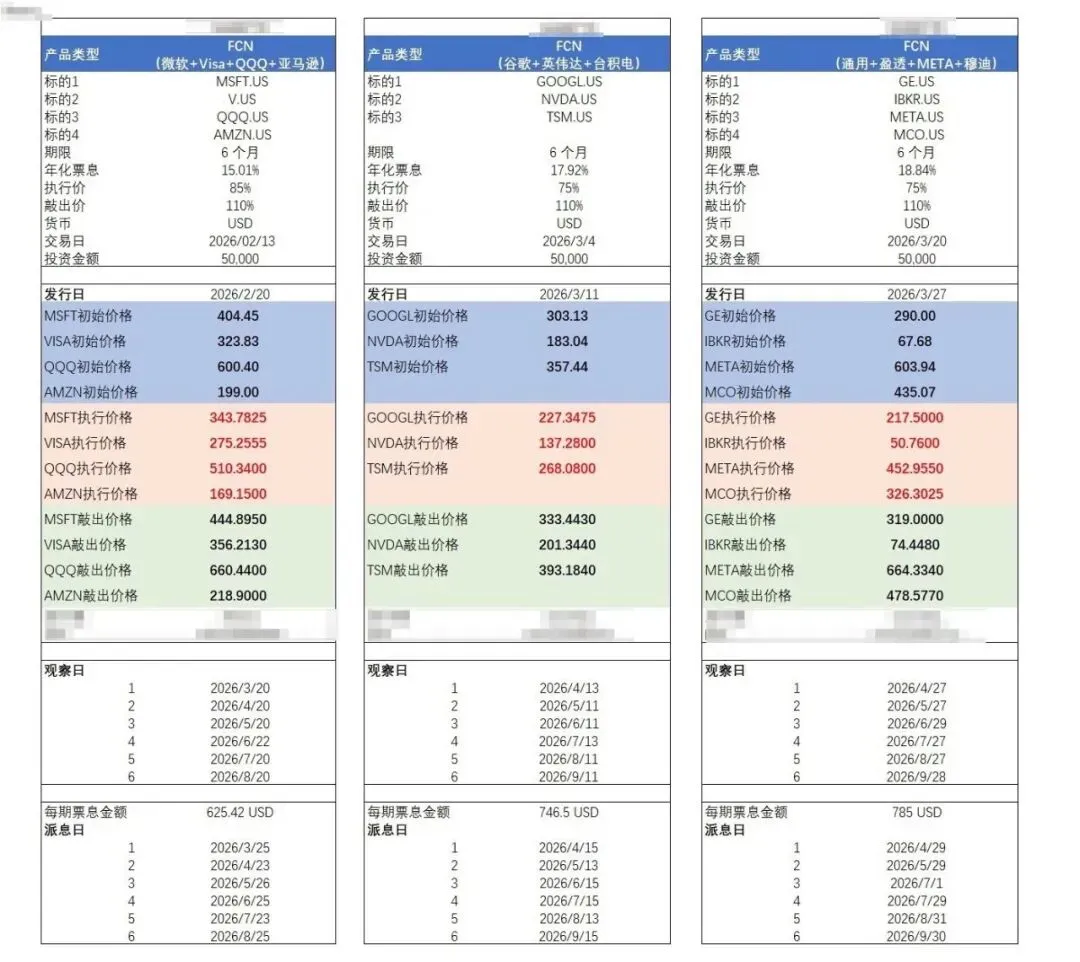

FCN票息率可以做到很高,我目前买了3份,1份放在父母收息账户,2份放在财务松弛账户里,每个月派息分别是625美元、746美元、785美元。

不过这类产品一旦接票,就要面临如何把本金收回,再投资的问题。需要通过Sell Call以及等待价格涨回来收回本金,然后才能再买下一笔FCN,中间可能会面临派息的空档期。

所以,想要长期稳定收息,也不是一件简单的事情,也要通过不断学习、摸索,找到适合的标的和投资策略才行。

(3)牛牛的教育成长账户

牛牛账户的钱目前已经全部买成保费融资了,保单已经生效了,剩下的就是每月还利息,等待6年后退保看看收益是否能达到10+%了。

我建了一个Excel表格,每个月输入利息还了多少钱,然后预设未来每月支付的利息和最近一个月一样,来测算到期IRR,后续也会给大家同步,来看看持有一个保费融资产品的体验是怎样的。

昨天去和一个做财务的客户朋友讲了保费融资产品,提到“套息交易”,她一听就懂了,也非常有兴趣做,专业的果然不一样。

我买的这只保费融资产品,是我见过的保费融资里Offer最好的了,但目前已经没有额度了。

保费融资产品全年都有,但好的offer不多见,一出来就会被很快抢光。

我目前也在一直跟踪市场上的保费融资Offer,大家如果对保费融资感兴趣,也可以提前和我沟通,当市场上有好Offer的时候,可以及时通知到大家。

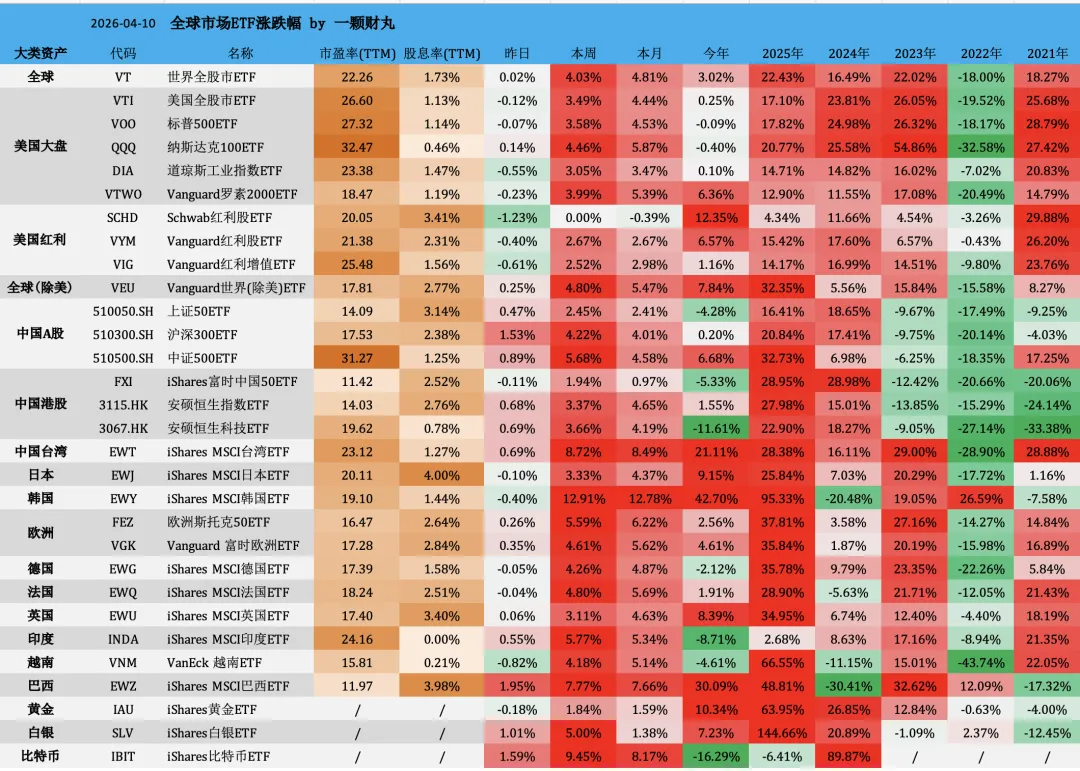

2. 看看全球主要股票ETF、大类资产ETF涨跌

如果有每半年领钱的需求,或者考虑之后美债上涨要卖掉的,对流动性有要求,可以考虑单只美债。

如果没有领钱的需求,建议可以买保险,中短期保险中间不派息,目前还有优惠,可以做到5年复利4.7%,而5年期美债的收益率只有3.9%左右,还是保险更划算。

免责声明:本文提供的信息仅供参考,不构成投资建议。投资者应根据自身财务状况、风险承受能力、投资目标、市场认知等情况自主做出投资决策并承担投资风险。投资有风险,入市需谨慎。