【行研】2025年汽车后市场赋能平台行业

1. 汽车后市场

汽车后市场是指汽车销售之后,在汽车全生命周期内围绕其使用和维护所提供的所有服务和交易活动的总称。其主要服务内容包括汽车维修、保养、美容、改装和汽车用品销售。

2021至2025年,中国汽车保有量实现4.8%的年复合增长率,远超全球2.1%的平均水平,这将推动国内后市场需求走强。随着NEV渗透率提升及中国车企海外扩张,依托先进的数智化能力,中国后市场生态系统将获得更广阔的全球拓展机遇。

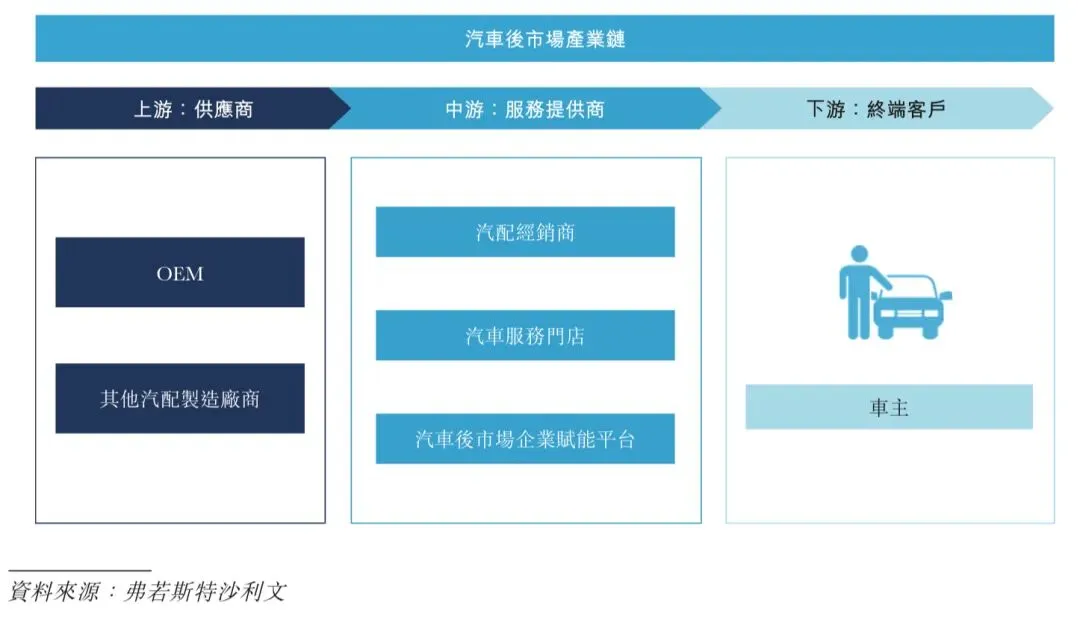

2. 汽车后市场产业链

3. 汽车后市场参与者发展痛点与挑战

3.1 车主:信息不对称与服务体验非标准化

目前,车主在配件真伪识别、维修质量评估与价格比较方面缺乏有效依据,决策参考不足。跨渠道服务标准不一致造成体验参差不齐,而传统维修店缓慢的数字化进程无法满足年轻车主对高效、透明服务的需求。

3.2 汽车服务门店:采购质量不确定且难以赢得客户信任

多级分销体系根植于低效、不对称的采购模式,阻断了实时定价、质量和库存数据的获取渠道,导致成本攀升、利润率压缩,并加剧了客户流失率。供需两端分散、SKU繁多及经销商分散导致线下采购效率低下,延误维修周期。低数字化水平使比价、筛选与质控依赖人工操作,损害效率、准确性及标准化程度。随着NEV日益普及,由于多数门店缺乏快速精准维护所需的技术与工具,运营复杂性持续攀升。

3.3 汽配经销商:经验驱动的决策阻碍需求判断

经销商依赖经验预测需求,导致预测失准与库存错配。应收账款回收困难导致营运资金被占用,拖累运营响应能力。库存压力、产品结构配置失衡及数字化能力薄弱进一步降低备货精度与响应速度。渠道层级多、价格透明度低及协同不足,导致难以快速匹配服务门店的多样化需求。专属NEV零部件更增加了供应链复杂度与成本。

3.4 OEM 与汽配制造商:需求预测难与终端用户反馈滞后

OEM与汽配制造商预测下游需求时面临高度不确定性。产线频繁切换成本高,须提升柔性制造与预测准确性。配件经多级经销商到终端用户,供应链长、环节冗余,限制上游供应商及时获取产品性能与使用反馈的能力。这延缓了迭代周期,削弱了响应速度,并限制了配件的供应。

4. 全球汽车后市场的市场规模

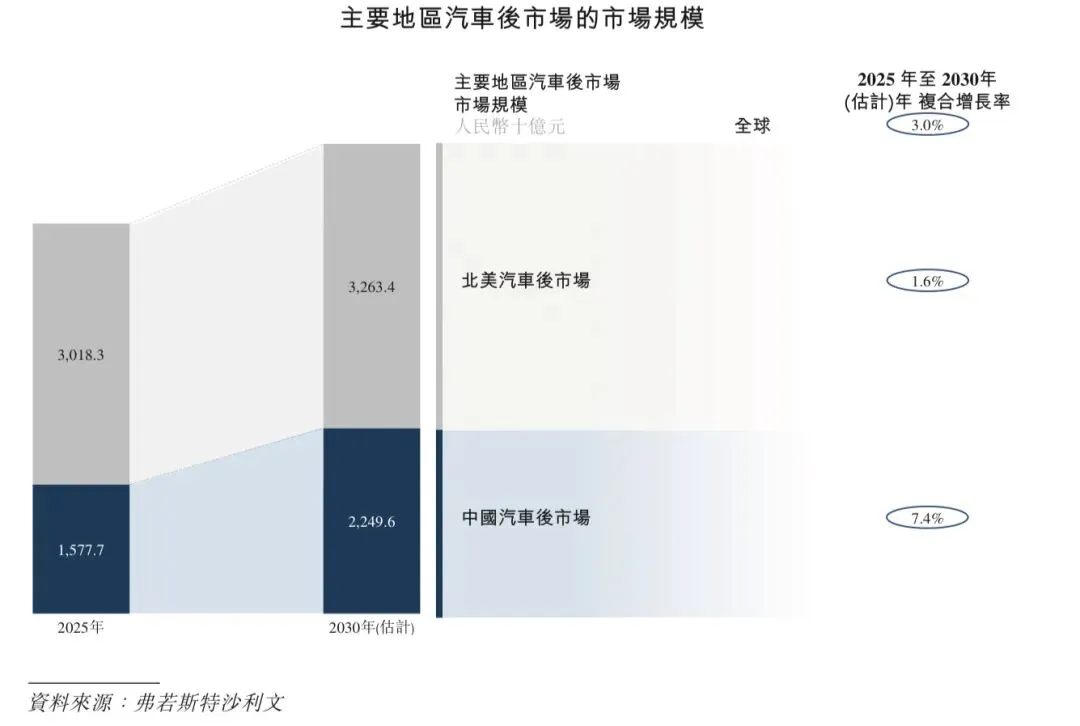

全球而言,汽车后市场是一个成熟的行业,其GMV预计将由2025年的人民币99,721亿元增长至2030年的人民币115,461亿元,年复合增长率达3.0%。在这些市场中,中国的汽车后市场预计将维持最高增速,而北美则持有最大的市场份额。

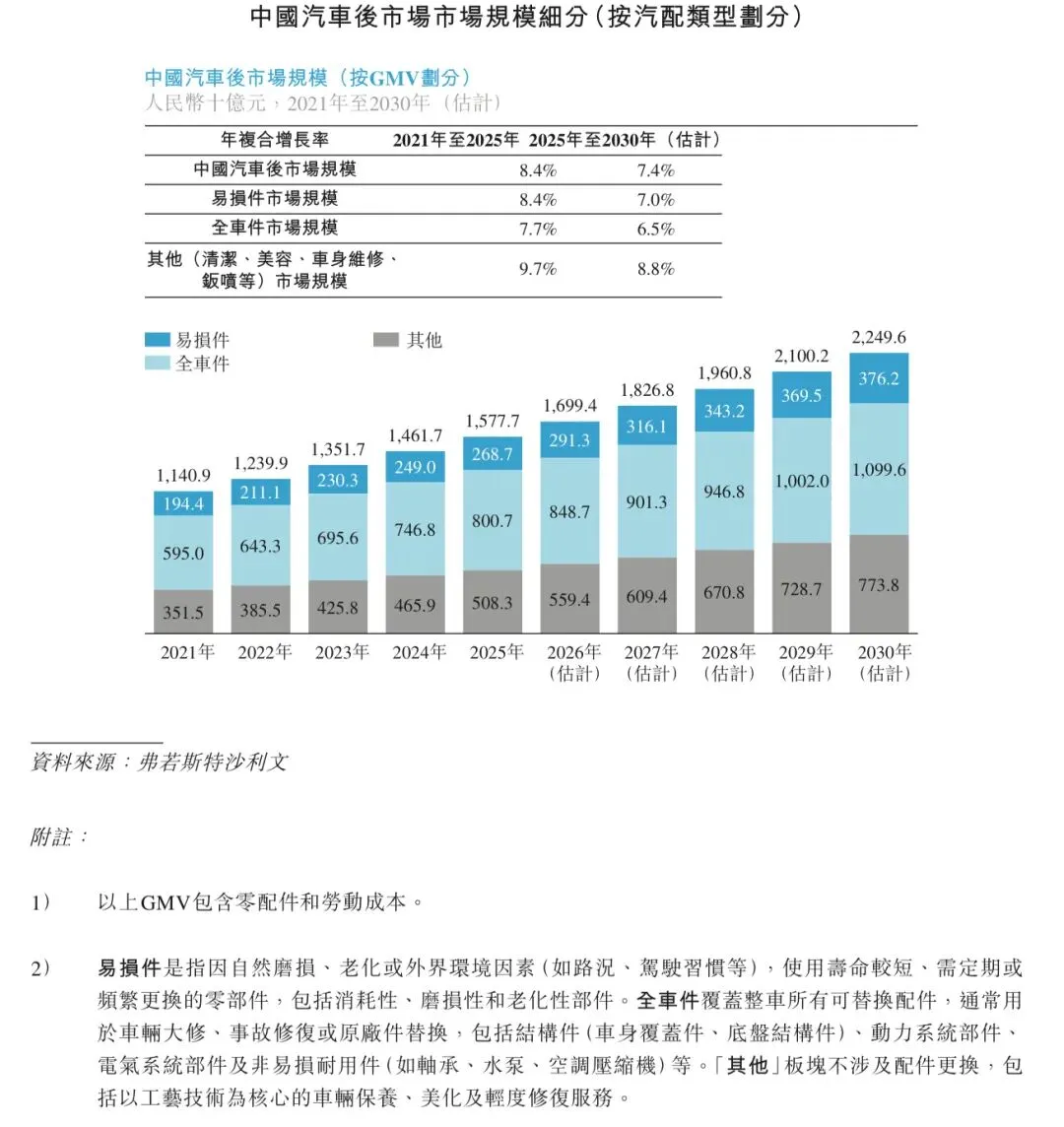

就汽配类型而言,全车件仍为中国市场支柱,其规模预计从2025年的约人民币8,007亿元增长至2030年的将近人民币10,996亿元,占比稳定在48.9%,持续领跑市场份额。在此板块中,NEV普及所驱动的三电系统维修需求正成为重要的增长动力。

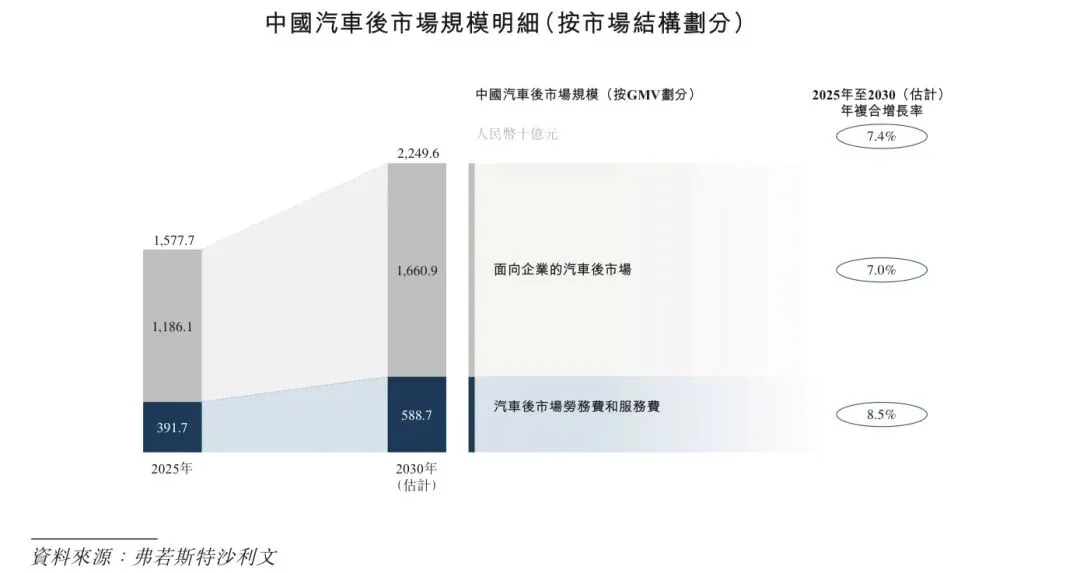

按汽车后市场服务范围与价值链进行分类,中国汽车后市场可划分为两大板块:(i)直接以车主为终端用户的服务类市场,包括维修、保养、钣喷等服务;及(ii)覆盖全产业链的企业业务市场,包含从品牌商、汽配经销商到汽车服务门店终端的汽配流通与交易规模。

从GMV维度看,2025年中国汽车后市场中,面向企业的汽车后市场板块占据主导地位,占整体市场比例达75.2%,是推动整体市场规模的主要动力。展望未来,行业正准备采用更数字化、更透明的运营模式,这将有效克服传统「层层分销」的低效模式。随着NEV领域后市场零部件需求的持续增长,预计到2030年面向企业的汽车后市场GMV总量将突破人民币16,600亿元,预测年复合增长率为7.0%。

5. 中国汽车后市场主要驱动因素

汽车后市场生态系统在三个相互关联的层面展开:宏观政策与数字化法规打破OEM垄断,降低准入门槛,提升消费者选择权与服务质量,简化服务门店采购流程,增强价值链透明度。在产业层面,NEV与AI平台重塑传统结构,实现数据驱动、可视化运营,并智能实时协调供需服务,取代不透明的层层分销体系。消费者对个性化、质量化及多元化服务的需求演变同样推动着产业创新。

AI重塑价值链:依托AI预测能力,其实现预测性制造与精准分销,从而降低成本并提升响应能力,同时为服务门店配备采购和运营领域的AI工具。这将分散的市场转化为协作性强、高效且高度适配性的网络。

NEV车型迭代速度快,对后市场提出新要求:与燃油车相比,NEV车型的更新迭代速度快,产品寿命周期较短,导致汽车零部件SKU数量激增,需要汽配经销商储备更多样化的配件来适应快速变化的市场需求。

全球NEV基础设施不足为中国企业创造需求:凭借先进的数字化与智能技术能力,中国公司可提供集成解决方案,涵盖供应链、远程诊断、电动车维保及电池回收,提升海外服务标准与可持续发展性。与此同时,对NEV更高的技术要求要求服务门店提升技师技能,并开发高效、针对特定场景的解决方案。

6. 汽车后市场未来趋势

数字化平台全面渗透,驱动后市场数智化平台商业模式涌现:传统采购及信息流已难以应对日益扩大的市场规模与复杂性。数字化平台整合交易、库存、物流及维护数据以提升效率,实现智能推荐、价格优化及库存预测。技术驱动型模式正加速构建更标准、智能化生态体系。

后市场品牌国际化:依托成熟的产业基础和强大的数字化能力,中国供应链正从零部件出口转向海外端到端服务拓展。在许多地区,经销商专注于新车销售而售后服务欠发达,高车辆使用率和长行驶里程创造了巨大的维保潜力。依托标准化数字供应链与AI技术,中国企业能更精准匹配本土需求,出口涵盖「销售-服务-维保」的一体化数字服务体系。

发达市场:庞大的燃油车保有量推动智能配件出口量增长:欧美等发达市场庞大的燃油车保有量,为中国智能座舱模块、交互设备及数字化零部件出口奠定了坚实基础,这些产品凭借强劲的性价比优势正快速渗透市场。数字化产品(如支持CarPlay的集成系统不涉及自动驾驶功能)将成为增长核心,既满足升级需求又规避数据合规风险。

新兴市场:加速NEV后市场基础设施发展:众多新兴市场的NEV售后网络和维保能力薄弱。随着中国OEM在中东、南美等地区扩张,完整的NEV产业链协同出海。中国移动平台、NEV租赁和二手车生态系统正同步进驻这些市场,推动行业向规模化平台化运营转型,并提升后市场服务的整体效能。

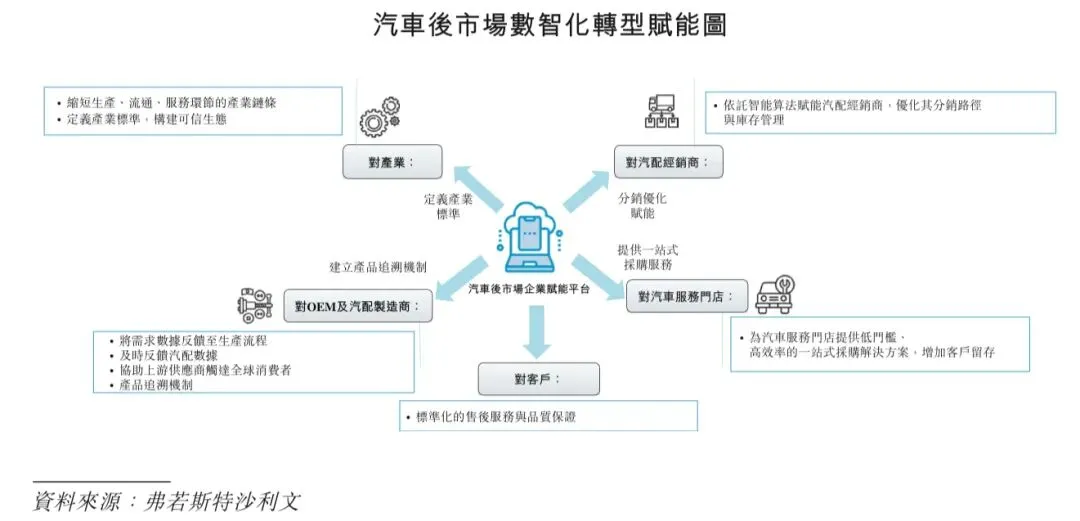

7. 汽车后市场企业赋能平台概览

7.1 汽车后市场企业赋能平台的定义

汽车后市场企业赋能平台提供数字化基础设施,助力汽车后市场全产业链参与者智能、高效地完成产品展示、服务提供与交易闭环。

在AI与算法发展的推动下,此等平台精简供应链运作、提升营运效率、建立标准化信任机制、强化跨链协作。进而推动汽车后市场行业进化升级,打造反应更灵敏、更透明且更优化的价值链。

7.2 汽车后市场企业赋能平台的重要性

提升采购效率:AI驱动平台能自动生成维修工单,并智慧配对服务门店采购需求,减少人工比价及多渠道采购。

优化库存与供应链:基于AI预测模型对区域需求及车辆数据进行分析,指导经销商备货,实现库存动态管理,降低积压与资金占用,并加速本地化配送。

需求预测:平台通过利用VIN数据、维修工单及区域车辆拥有量数据,构建精准的需求模型,指导厂商的柔性生产计划与仓网的智能分仓布局。

全球本地化部署:OCR技术能够快速解析多市场车型结构与维保资料,降低NEV维保的技术门槛;AI多语言系统则克服语言障碍,提供本地化运营,助力供应链平台实现低成本、高效率的全球落地。

赋能全行业:共享知识库和数字化工具,系统化赋能中小型服务门店,助力其突破人才与资源限制,实现全方位的数字化升级。

7.3 汽车后市场企业赋能平台市场规模

近年来,汽车后市场价值链正经历从传统线下模式向数据驱动、高效协同的数字化生态的结构性转型。汽车后市场平台通过深化跨链整合,已成为驱动行业效率提升与格局重塑的核心力量。中国汽车后市场企业赋能平台GMV规模从2021年的人民币220亿元强劲增长至2025年的人民币400亿元,四年期年复合增长率达16.1%。预计到2030年,市场将进一步扩大至人民币1,098亿元,2025年至2030年的年复合增长率预计为22.4%。

7.4 汽车后市场企业赋能平台发展因素和机遇

数智化水平的持续提升:传统线下汽配交易与维修服务因人手操作而效率低和透明度不足。随着数字化进程推进,平台将取代传统线下市场,运用数字系统与AI算法实现库存预测、价格比较、供应链及交易数据分析,从而提升行业运营效率与决策精准度。

数据资产积累带来飞轮效应:交易量的增长有助平台积累核心数据,包括维修记录、零部件SKU及供应商履约数据。该等数据支撑智能推荐、需求预测与库存优化,并为上游供应商、保险公司及OEM提供增值服务,从而形成网络效应与平台竞争壁垒。

市场下沉与经济型车保有量增长:发达城市的高端汽车市场已趋成熟,而欠发达城市的经济型汽车拥有量激增,但其售后市场供应链体系发展仍然未成熟。这为数智化供应链创造了巨大机遇。通过快速部署云仓储与智能匹配系统,使平台既能满足经济型汽车快速响应的需求,同时亦能提升市场渗透率。

7.5 汽车后市场企业赋能平台未来发展趋势

AI驱动全面数智化:平台将持续强化AI算法和数据分析能力,实现供应链优化、库存预测、价格智能匹配。这不仅提高采购和配送效率,还能降低库存积压风险,并帮助汽车服务门店快速做出零部件采购决策。

推动汽车后市场走向标准化和透明化,打造可信生态基石:平台类玩家将进一步推动行业交易标准化和零部件质量保障机制建设,通过阳光采购、质保无忧和数据可追溯等手段,提升交易透明度和客户体验。这不仅能改善传统汽配市场碎片化、低效和不透明的问题,也能增强消费者和服务门店对平台的信任,逐步主导行业质量标准与信用体系构建,为市场的长期规模化发展奠定基础。

持续向上游拓展:基于平台所积累的海量交易、工单及供应链数据,上游汽配制造商与OEM得以更精准地洞察终端需求,并依此灵活规划产能、推进柔性生产,从而增强全产业链的响应速度与协同效率。在这一趋势下,平台对接并赋能上游参与者的能力不断提升,通过以数据为核心的深度协作,为行业发展注入全新动力。

新能源车出海带动全球化布局:中国NEV出海为该等平台创造全球化机遇。平台可依托国内成熟的数字供应链、标准化交易与数据运营经验,为海外提供高效配件采购、智能匹配及跨境物流服务,助力中国供应链科技提升全球竞争力。同时,平台推动海外4S店由「以销为主」转向「销售-服务-维保」一体化,通过供应链系统、客户运营与数据分析等整体方案,助其优化库存、提升服务效率、拓展业务边界,实现用户全生命周期数字化运营。

端到端供应链融合:平台打通端到端供应链,实现供应商与服务门店直接对接与整合,连接上游制造商、服务门店、保险及金融机构,构建高效协同产业网络。该模式提升交易效率、降低流转成本,并以数据共享与流程标准化增强黏性,形成网络效应。在此基础上,供应链金融、精准营销、维修诊断等高附加值服务快速发展,优化收入结构、提升盈利水平,构筑稳定可持续竞争优势。

7.6 竞争格局

7.6.1 关键成功因素与准入壁垒

生态构建与供应商精准筛选能力:构建覆盖制造商、经销商、物流及服务门店的互联数字生态系统,实现高效的供应链联动。采用严格的供应商准入与动态评估体系(资质、交易、质量、履约),确保优质稳定的上游供应。

覆盖广度与规模效应:依托广泛的生态体系网络,整合分散的上下游资源,构建行业准入壁垒。通过多SKU供应商整合与高密度服务门店渗透,汇聚海量实时供需数据,进而实现规模经济、降低运营成本,并释放智能供应链价值。

AI算法能力:部署成熟的AI算法,以取代复杂SKU和供应链中低效的人手操作。通过需求与库存数据分析实现智能库存预测、采购推荐及价格优化,从而提升运营效率、减少积压,并构建数据驱动的闭环运营。

商业模式的衍生能力:依托核心B2B交易拓展多元化业务(广告、上游╱消费者服务)。通过创造附加价值实现收入来源多元化、提升合作伙伴黏着度、对冲单一业务风险,以及释放可持续增长潜力。

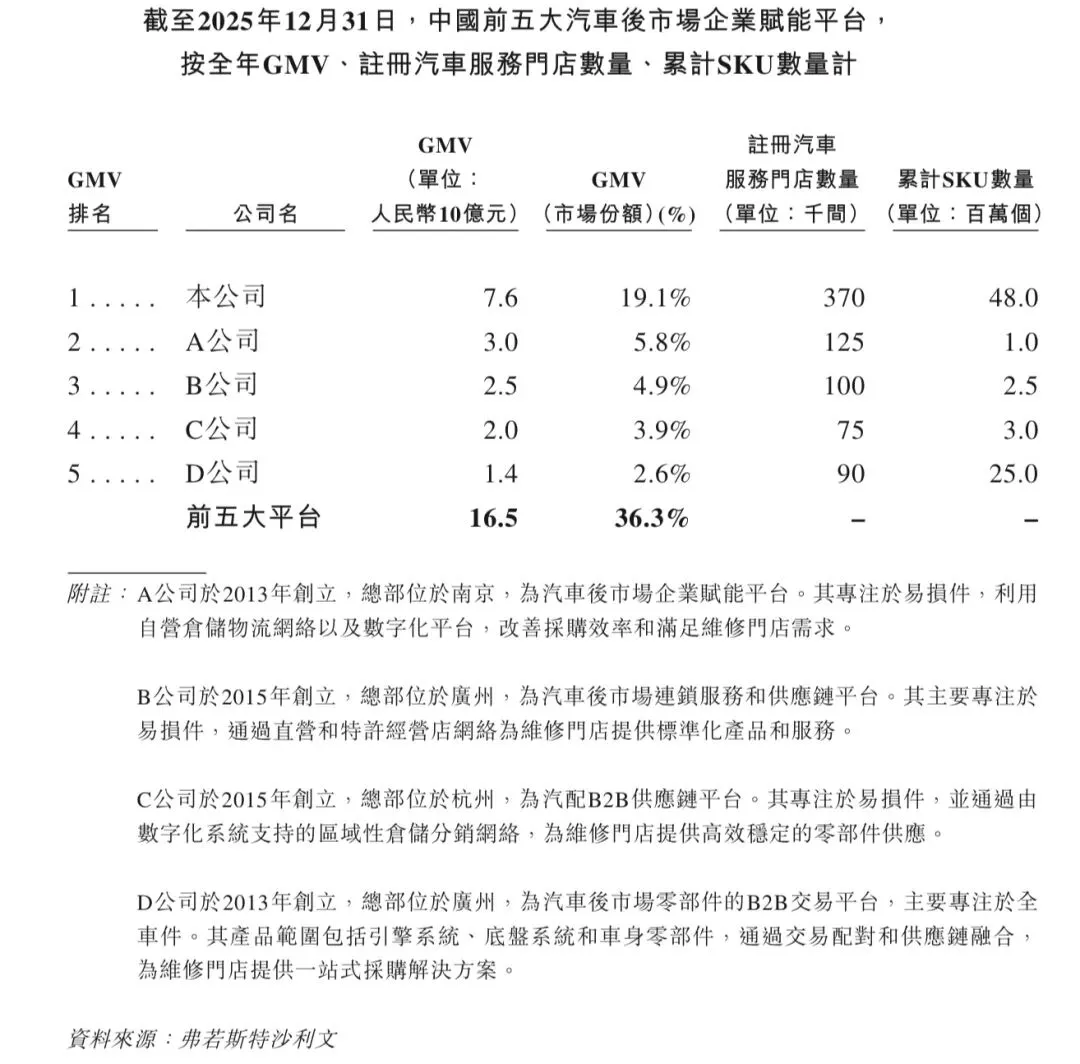

7.6.2 行业排名

2025年,中国前五大汽车后市场企业赋能平台合计全年GMV约为人民币165亿元。开思时代在中国汽车后市场企业赋能平台中领先业界,全年GMV、累计SKU数量及注册汽车服务门店数量均位列第一。

【免责声明】本文摘自开思时代港股招股书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号

评论