美国经济与金融市场周报

01

—

本周重要报告与变化聚焦

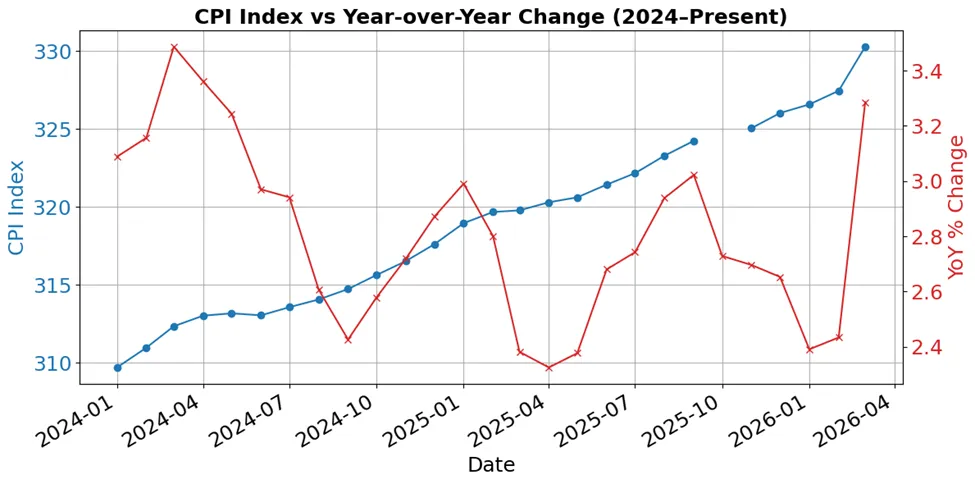

美国3月CPI环比上涨0.9%,显著高于前值0.3%,同比增速回升至3.3%(前值2.4%),显示通胀在前期回落后出现阶段性反弹。但从结构来看,本次通胀上行主要由能源价格驱动,整体仍属于外生冲击主导的上涨,而非需求端再度过热。核心CPI环比增长0.2%,同比为2.6%,延续温和走势,表明基础通胀压力依然可控。

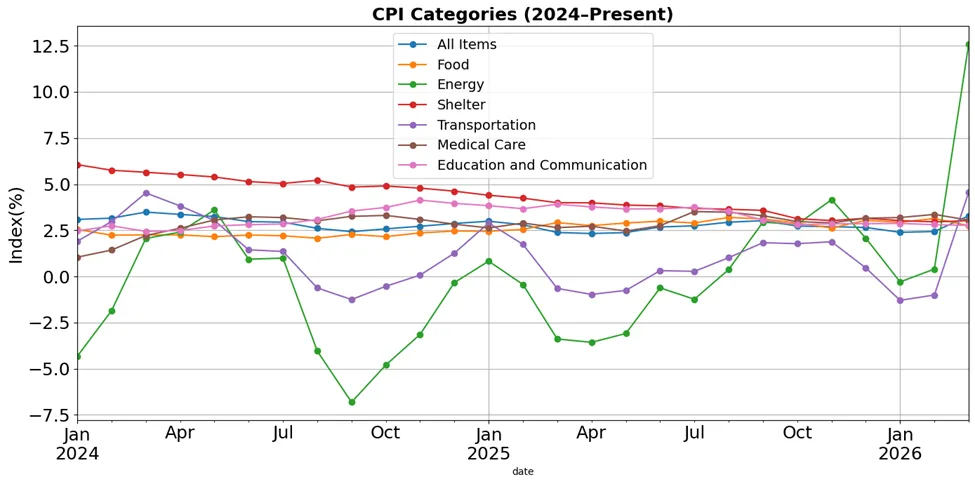

从分项结构来看,本次通胀反弹呈现出明显的能源主导型特征。能源指数环比大幅上涨10.9%,其中汽油价格单月上涨21.2%,贡献了接近四分之三的整体CPI涨幅,是推动headline通胀超预期的核心因素。同时,燃油价格上涨30.7%,亦创下多年高位,显示能源端短期供需扰动明显。相比之下,食品价格整体持平,其中在家食品价格下降0.2%,而外出就餐价格上涨0.2%,呈现出商品通胀回落与服务通胀韧性并存的格局。

从核心通胀结构来看,服务类价格仍具粘性,但整体未出现再加速迹象。住房相关分项(shelter)环比上涨0.3%,继续作为核心通胀的重要支撑项;交通服务、机票价格有所上行,但医疗、二手车等分项出现下降,部分对冲了服务端的上行压力。这种服务偏强、商品偏弱的结构延续此前趋势,表明通胀压力正逐步从商品端向服务端集中,但整体节奏仍然温和。

从通胀性质来看,本次数据更接近短期扰动型反弹,而非趋势性反转。一方面,能源价格的大幅波动具有明显的外生属性,其持续性存在不确定性;另一方面,核心通胀维持低位、食品价格回落,均显示内需驱动的通胀压力并未明显抬升。此外,商品价格整体趋弱(如食品、二手车),进一步强化了通胀正在结构性降温的判断。

从市场影响来看,本次CPI对资产价格的影响呈现短期偏鹰、中期偏鸽的特征。短期内,headline通胀超预期可能压制降息预期,推升利率与美元;但中期来看,核心通胀稳定、商品通缩迹象显现,仍支持通胀下行的大方向。在此背景下,美联储政策路径更可能维持观察数据+延后降息的节奏,而非重新转向收紧。

整体而言,本次CPI数据呈现出headline反弹 + core稳定 + 结构分化的组合特征。能源价格的剧烈波动推动通胀短期抬头,但核心通胀与商品价格的表现表明,通胀中期回落趋势并未被打破。在当前环境下,通胀更多体现为阶段性扰动,而非趋势性再通胀,这一判断对于利率路径与风险资产定价仍具有重要指引意义。

图一: 从2024年来CPI指数及年增长率

图二:各个类别CPI增长率变化

02

—

指数收盘与本周表现

|

指数 |

最新收盘 |

当日涨跌 |

本周涨跌 |

|

标普 500 |

6,816.89 |

-0.11% |

+3.33% |

|

道琼斯工业平均 |

47,916.57 |

-0.56% |

+3.08% |

|

纳斯达克综合指数 |

22,902.90 |

+0.35% |

+4.17% |

|

罗素 2000 |

2,630.59 |

-0.22% |

+3.79% |

|

VIX |

19.23 |

-1.33% |

-23.48% |

指数收盘与本周表现本周美股整体延续反弹走势,主要指数录得2026年以来最佳单周表现,但周五收盘呈现分化格局。标普500收于6,816.89点,当日下跌0.11%,本周累计上涨3.33%;道琼斯工业平均指数收于47,916.57点,下跌0.56%,周涨幅为3.08%;纳斯达克综合指数收于22,902.90点,上涨0.35%,本周涨幅达4.17%,表现最为强劲;罗素2000指数收于2,630.59点,下跌0.22%,周涨3.79%。波动率方面,VIX指数回落至19.23,本周大幅下降23.48%,显示市场风险情绪明显修复。整体来看,尽管周五市场进入观望状态,但风险偏好在本周显著回升,推动指数录得阶段性强劲反弹。

从市场驱动因素来看,本周呈现出宏观压力+风险缓和的博弈格局。一方面,3月CPI数据高于预期,通胀回升至3.3%,强化了利率更高更久(higher-for-longer)的政策预期,对市场形成一定压制;但另一方面,市场普遍将本轮通胀上行归因于能源价格的短期冲击,未显著改变中期通胀回落路径。此外,中东局势出现阶段性缓和,美国与伊朗达成脆弱停火,并计划展开进一步谈判,地缘风险边际下降,成为推动风险资产反弹的重要支撑。在这一背景下,市场整体呈现数据偏鹰,但情绪修复的结构特征。

从板块表现来看,结构分化依然明显。科技板块尤其是半导体继续领涨,受益于AI基础设施需求持续扩张及龙头企业业绩超预期,板块创出新高,成为推动纳指跑赢的核心动力;而软件板块则出现明显承压,部分公司因AI替代风险与商业模式不确定性引发市场担忧,出现较大幅度回调。这种“硬科技强、应用层承压”的结构,反映出当前AI行情正在从预期驱动向盈利兑现与竞争分化阶段过渡。

从跨资产表现来看,市场定价逻辑呈现一定分化。债券市场方面,10年期美债收益率上行至4.32%,反映出市场对通胀粘性与政策延后宽松的重新定价;大宗商品方面,布伦特原油价格维持在96–97美元区间,尽管周内整体下跌约11%,但周五小幅回升,显示供需与地缘因素仍存在博弈;黄金价格维持高位震荡,体现避险需求与通胀预期的双重支撑;加密资产情绪回暖,比特币稳定在73,000美元附近,延续风险偏好修复逻辑。

整体而言,本周市场呈现出风险偏好修复+宏观约束仍在的组合特征。一方面,地缘风险缓和与科技板块强势带动市场反弹,推动指数录得年内最佳单周表现;另一方面,通胀数据偏强与利率上行限制了进一步上行空间。短期来看,市场或进入数据验证+事件驱动的震荡阶段,等待通胀与政策路径进一步明朗。在当前环境下,结构性行情仍将主导市场表现,而非全面趋势性上涨。

03

—

公司财报表现及市场反应

本周航空板块代表公司达美航空(Delta Air Lines)股价上涨1.76%,财报发布后一度在盘前大涨超过11%,显示市场对其业绩表现整体持积极态度。具体来看,公司一季度调整后EPS为0.64美元,高于市场预期的0.575美元,营收达到158.5亿美元,同样超出预期的148.7亿美元,体现出需求端的强劲韧性。不过,由于投资相关损益影响,公司录得GAAP口径下每股亏损0.44美元,使得财报呈现出经营强、利润扰动的结构特征。

从收入结构来看,本次财报的核心亮点在于高端与高利润业务的持续扩张。公司高端舱位与会员忠诚度业务占比已提升至总收入的62%,其中高端产品收入同比增长14%,企业差旅需求恢复至双位数增长水平,显示出消费结构正在向高附加值与高利润率方向升级。这种“高端化驱动”的增长模式,不仅增强了公司盈利能力,也在一定程度上提升了其对周期波动的抗压能力。

从成本与经营端来看,油价波动成为当前最大的不确定性来源。尽管公司通过自有炼油业务在燃油成本上获得每加仑约0.06美元的优势,但整体非燃油单位成本仍同比上升6%,叠加近期出现的自2008年以来最大规模的航空燃油价格冲击,管理层预计下一季度燃油成本将增加超过20亿美元。在此背景下,公司虽预计二季度收入仍将实现低双位数增长,但选择撤回全年业绩指引,反映出对未来成本与宏观环境的不确定性保持谨慎态度。

从战略层面来看,公司持续推进机队升级与结构优化,宣布新增95架飞机订单,并与波音达成30架787-10的采购协议,计划将机舱结构中高端座位比例提升至50%。这一举措进一步强化其高端化与差异化竞争策略,有助于在行业竞争中维持定价能力与利润空间。

整体来看,Delta本次财报呈现出需求强劲+结构优化+成本承压的组合特征。一方面,高端出行与企业差旅需求恢复支撑收入超预期,验证了服务消费的韧性;另一方面,能源成本冲击与指引撤回反映出宏观与地缘不确定性仍在。市场对此解读偏正面,认为公司基本面仍具韧性,因此推动股价上涨。短期来看,航空板块走势仍将高度依赖油价与宏观环境变化,而中长期则取决于高端化战略能否持续转化为稳定盈利能力。

04

—

债券市场与利率表现

|

期限 |

收益率 |

本周变动 |

|

2 年期 |

3.799% |

-0.047 |

|

10 年期 |

4.317% |

-0.028 |

|

30 年期 |

4.909% |

-0.002 |

债券市场与利率综述

债券市场与利率综述本周美债收益率整体小幅回落,短端利率下行幅度相对更为明显,收益率曲线呈现出边际陡峭化特征。具体来看,2年期美债收益率降至3.799%,周内下行4.7bps;10年期收益率降至4.317%,下行2.8bps;30年期收益率基本持平于4.909%,仅小幅回落0.2bps。整体来看,利率曲线仍维持倒挂状态,但短端下行幅度大于长端,反映出市场对政策利率路径的预期有所调整。

从驱动因素来看,本周债券市场呈现出通胀扰动+降息预期修正的博弈格局。一方面,3月CPI数据超预期,理论上应推升利率并强化“higher-for-longer”的定价逻辑;但另一方面,市场普遍认为本轮通胀上行主要由能源价格短期冲击所致,对核心通胀与中期通胀路径影响有限,因此并未引发利率的持续上行。相反,在通胀结构仍然温和、增长动能边际放缓的背景下,市场对未来降息的预期虽有所延后,但并未被完全逆转,从而推动短端利率回落。

从期限结构来看,短端利率的下行反映出市场对政策路径的重新定价,即美联储可能维持观望但不进一步收紧;而长端利率相对稳定,则体现出长期通胀预期与经济增长预期仍处于相对平衡状态。此外,当前10年期与2年期利差仍处于倒挂区间,说明市场对中长期经济前景仍保持一定谨慎态度,尚未完全转向再加速增长的叙事。

整体而言,本周债券市场呈现出短端修正、长端稳定、曲线略陡的特征。一方面,通胀数据对市场形成短期扰动,但未改变中期利率下行逻辑;另一方面,经济增长与通胀路径仍存在不确定性,使得长端利率缺乏趋势性方向。在当前环境下,利率市场更多处于预期再平衡阶段,短期波动可能加大,但整体仍围绕延后降息而非重新加息的主线运行。

05

—

能源与大宗商品市场表现

|

品种 |

最新价 |

本周涨跌 |

|

WTI 原油 |

US$96.57/桶 |

-13.42% |

|

Brent 原油 |

US$95.20/桶 |

-12.68% |

|

黄金 |

US$ 4,787.40/盎司 |

+2.30% |

|

白银 |

US$ 76.480/盎司 |

+4.88% |

|

铜 |

US$ 5.8860/lbs. |

+5.42% |

能源与大宗商品市场表现解读

能源与大宗商品市场综述本周大宗商品市场整体呈现出能源大幅回调、贵金属与工业金属反弹的分化格局。原油价格大幅下跌,WTI原油收于96.57美元/桶,周跌13.42%,Brent原油收于95.20美元/桶,下跌12.68%;与此同时,贵金属与工业金属表现强劲,黄金上涨2.30%至4,787.40美元/盎司,白银大涨4.88%,铜价上涨5.42%,显示资金在能源与其他商品之间出现明显轮动。整体来看,大宗商品市场正在从地缘驱动逐步过渡到供需与政策预期主导的阶段。

从能源市场来看,本周油价的剧烈波动主要源于地缘风险溢价的快速释放。此前由于中东局势紧张,市场对霍尔木兹海峡运输受阻的担忧推高油价,但随着美国与伊朗达成阶段性停火协议,短期供应中断风险明显下降,推动原油市场出现快速去风险化(de-risking)。同时,美国原油库存连续超预期增加,叠加市场对2026年全球原油供应过剩(超过200万桶/日)的预期,进一步加剧了油价的下行压力。尽管短期仍存在地缘不确定性及中国战略库存补库等支撑因素,但整体来看,油价正在从供给冲击驱动转向供需再平衡主导,中期走势面临回落压力。

从贵金属来看,黄金在经历3月大幅波动后于4月初企稳回升,呈现出震荡中偏强的格局。一方面,地缘风险阶段性缓解削弱了避险需求,使黄金未能持续突破关键心理关口(如5,000美元);但另一方面,央行持续购金、ETF资金流入以及全球去美元化趋势,为金价提供了坚实支撑。同时,市场对2026年美联储降息的预期仍然存在,潜在的美元走弱与实际利率回落,有望在中期继续强化黄金作为价值储存工具的吸引力。短期来看,黄金可能维持区间震荡,但中长期上行趋势仍未被破坏。

白银表现相对更为强势,本周显著反弹,主要受益于供需结构性缺口与工业需求回升。当前全球白银市场预计将连续第六年处于供给不足状态,而光伏、新能源车及AI基础设施等领域的需求持续扩张,构成价格的重要支撑。此外,在货币政策可能转向宽松的预期下,白银作为高弹性资产通常在降息周期中表现优于黄金。不过需要注意的是,白银价格波动性较高,前期大幅回调后仍处于技术性修复阶段,短期走势可能继续伴随较大波动。

工业金属方面,铜价延续反弹趋势,反映出市场对全球需求前景的边际改善预期。一方面,AI数据中心建设及电气化转型推动铜需求持续上升;另一方面,矿山扰动与库存低位使供给端持续偏紧,强化了结构性短缺逻辑。尽管部分机构认为当前价格已高于短期合理估值,存在回调风险,但在中长期供需缺口背景下,铜价仍具备上行动能。

06

—

加密货币市场表现

|

品种 |

周五收盘价 |

本周涨跌 |

|

比特币 BTC |

$72,906.53 |

+8.55% |

|

以太坊 ETH |

$2,241.55 |

+8.52% |

加密货币市场表现解读

本周加密货币市场延续反弹走势,整体风险偏好明显回升。比特币(BTC)收于72,906.53美元,本周上涨8.55%;以太坊(ETH)收于2,241.55美元,上涨8.52%,两大主流资产同步走强,显示市场情绪由此前的震荡调整逐步转向修复。整体来看,加密资产本周表现与风险资产共振,反映出资金重新回流高波动资产领域。

从驱动因素来看,本轮上涨主要受宏观预期与市场情绪改善共同推动。一方面,尽管通胀数据短期偏强,但市场仍维持对2026年降息的中期预期,利率路径的不确定性未显著打压风险资产估值;另一方面,美股尤其是科技板块的强势表现带动整体风险偏好回升,加密资产作为高beta资产同步受益。此外,地缘政治风险阶段性缓和,也降低了市场避险需求,推动资金由防御性资产向风险资产轮动。

从结构来看,本轮上涨呈现出主流资产领涨、整体同步修复的特征。BTC与ETH涨幅接近,表明市场尚未进入高度分化或主题驱动阶段,而是处于情绪修复与估值回补阶段。同时,资金更多集中于流动性较高、机构参与度较强的头部资产,反映出市场仍偏谨慎,并未全面转向高风险小市值资产。

从市场定位来看,加密资产当前仍处于宏观流动性周期的映射之中。利率水平、美元走势以及实际收益率变化,仍是影响加密资产中期走势的核心变量。在“higher-for-longer”与潜在降息预期并存的环境下,加密市场短期可能维持震荡上行,但趋势性行情仍需等待更明确的流动性宽松信号。

整体而言,本周加密市场呈现出风险偏好修复+宏观驱动主导的特征。价格反弹更多源于市场情绪改善与流动性预期稳定,而非基本面或结构性催化。在当前环境下,加密资产仍将作为风险偏好的放大器运行,其走势将高度依赖宏观数据与政策路径的进一步演变。

07

—

市场前瞻与影响解读

下周前瞻:通胀再验证+ 经济动能检验 + 银行业基本面确认周下周市场的核心主题将集中在通胀再验证+ 实体经济动能检验 +金融体系基本面确认的组合影响。在当前通胀短期反弹、利率维持高位以及市场风险偏好修复的背景下,投资者将更加关注数据是否支持“higher-for-longer”持续,或重新打开政策宽松空间。

其中,最关键的宏观线索来自PPI(生产者价格指数)与工业相关数据。PPI将作为CPI的前瞻指标,帮助判断通胀压力是否从能源向生产端传导;而工业产出与产能利用率则用于评估经济活动强度与制造业周期位置。与此同时,小企业信心指数与就业高频数据(ADP)将从企业与劳动力市场角度提供补充验证,帮助判断经济内生动能是否出现边际变化。

此外,房地产与消费相关数据(成屋销售、住房市场指数)将反映高利率环境下需求端的承压程度,而初请失业金则继续作为劳动力市场的高频观察指标。企业方面,下周将进入银行财报密集披露期,叠加Netflix等科技龙头,公司层面的盈利与指引将成为市场定价的重要变量。

整体来看,在通胀扰动+增长放缓预期并存的环境下,下周更可能是对宏观路径与盈利预期的再确认阶段,而非趋势性行情的启动。

Monday, April 13

10:00 a.m. Existing Home Sales (March)Earnings: Goldman Sachs

周一核心在房地产与金融龙头。成屋销售数据将反映高利率环境下房地产需求是否进一步走弱。高盛财报则将提供关于资本市场活跃度、投行业务与交易收入的前瞻信号,对金融板块情绪具有指引意义。

Tuesday, April 14

6:00 a.m. NFIB Small Business Index (March)8:15 a.m. ADP Employment Change8:30 a.m. Producer Price Index (March)Earnings: Citigroup, Wells Fargo, JPMorgan Chase, Johnson & Johnson, BlackRock

周二为本周最关键宏观与金融数据日之一,核心在通胀传导与银行体系表现。PPI将直接影响市场对通胀路径的判断,ADP就业数据将提供非农前瞻信号,而小企业信心指数则反映实体经济微观层面的经营状况。

银行财报方面,大型银行(JPM、Citi、Wells Fargo)将重点反映:

- 净息差(NIM)变化

- 信贷需求与资产质量

- 存款流动情况

这些因素将直接影响市场对金融体系稳定性与信用周期的判断。

Wednesday, April 15

8:30 a.m. Export Price Index (March)8:30 a.m. Import Price Index (March)8:30 a.m. Empire State Index (April)10:00 a.m. NAHB Housing Market Index (April)Earnings: Morgan Stanley, Bank of America, PNC, M&T Bank, Progressive

周三核心在外部通胀与制造业景气度。进出口价格指数将反映全球通胀传导情况,而Empire State指数作为制造业前瞻指标,将提供经济活动强度的早期信号。银行与金融机构财报继续披露,将进一步验证金融体系盈利能力与风险状况。

Thursday, April 16

8:30 a.m. Initial Claims8:30 a.m. Philadelphia Fed Index (April)9:15 a.m. Capacity Utilization (March)9:15 a.m. Industrial Production (March)Earnings: Netflix, PepsiCo, U.S. Bancorp, Charles Schwab 等

周四为经济动能验证日,核心在就业与工业生产。初请失业金将提供劳动力市场的高频信号。工业产出与产能利用率将反映实体经济运行情况,是判断经济是否进入放缓阶段的重要指标。Netflix与消费类公司财报则将从需求端提供补充验证。

Friday, April 17

Earnings: State Street, Fifth Third Bancorp, Regions Financial, Truist Financial

周五以区域性银行财报为主,核心在信用周期与区域经济状况。市场将重点关注中小银行的贷款质量、商业地产敞口及存款稳定性,这些因素对于判断金融体系风险传导路径具有重要意义。

联系方式与内容订阅

SGC经纬是Sun Global LLC和FISO Group LLC共同拥有的微信公众号平台。Sun Global LLC是一家RIA (Registered Investment Advisory Firm) 公司,总部位于费城,目前在美国十个州和华盛顿特区拥有投资执照,纽约州和华盛顿州的执照正在申请中,预计很快批准。Sun Global LLC和FISO Group LLC是姊妹公司,后者是一家保险/年金经纪代理公司,可以代理40几家A+评级的保险公司。我们的平台已经完成了北美的商业布局,平台覆盖所有的金融产品,包括私募股权投资和风险投资。我们立足北美,为全球客户提供全方位的金融服务。如果您对我们的服务感兴趣,或者希望加入我们的团队或者我们的投资分享群,请加我们的微信联系,多谢!

本周报大量运用AI进行创作,旨在提供及时的宏观经济与资本市场数据,尽量做到客观,公正,准确,如有不妥之处,尽情谅解,并和我们联系!我们分享的信息不构成任何投资建议,不对您的投资行为负责。

欢迎关注我们的YouTube Channel和我们的公众号!

欢迎加入我们的投资分享群!