中国创新药市场分析

来源:罗辑医疗知识星球,医健趋势,药械出海

中国创新药市场正站在一个 “从量变到质变、从本土到全球” 的历史性拐点。经过2015年药审改革以来的十年高速发展,市场已从 “仿制跟随” 全面转向 “创新引领” 的新阶段。市场规模 在2024年突破 1450亿元(院内+院外),占药品总市场比例首次超过 10%,标志着创新药从“货架展品”成为市场增长的核心驱动力。供给端,中国已成为全球创新版图中不可忽视的 新增产出极,新进入临床的分子数量连续多年超越美国,并在ADC、双抗等工程化创新领域形成全球领先优势。需求与支付端,在老龄化、疾病谱变迁的刚性需求下,医保谈判、商保目录等多元支付体系正加速构建,为创新药价值兑现提供支撑。展望未来,市场将进入 “工程式创新与原始创新双轮驱动” 的 “从1到N” 放量增长阶段,预计未来2-3年内市场份额将冲击 15%-20%。与此同时,以 License-out 为代表的国际化浪潮,正将中国创新药的商业价值天花板从国内市场推向全球,开启产业发展的第二增长曲线。

一、 市场概览:规模、结构与增长动力

-

市场规模与增长:

- 当前规模

:2024年,中国创新药(定义为2015年后上市的新分子实体和新复方组合)市场规模(院内+院外)约为 1454亿元(其中院内913亿元,院外541亿元),同比增长约 27%。 - 市场占比

:创新药销售额占中国药品总市场的比例在2024年首次突破 10% 这一标志性节点,预计2026年将进入 “从1到N” 的放量增长阶段,未来2-3年内份额有望冲击 15%-20%。 - 历史增长

:2015-2024年,中国核心医院(百张床位以上)药品市场复合增长率(CAGR)为 +3.1%。其中,2015年后上市的创新药是主要增长引擎,贡献了核心医院市场 778亿元 的增量,驱动了市场结构性变化。 -

市场结构演变:

- 渠道结构

:呈现 “院内院外双轮驱动”。院内市场通过医保谈判进入主流治疗路径;院外市场(以DTP药房为主)则受益于患者自费意愿和商保发展,增速更高(2024年院外增速 29.1% vs 院内 27.2%)。 - 治疗领域结构

:肿瘤领域占据绝对主导,2024年销售金额占比达 63%(约917亿元)。代谢疾病(如糖尿病/减重)受GLP-1类药物驱动,成为高速增长的第二大领域。心血管、自免、神经等领域增长潜力巨大。 - 企业结构

:本土企业崛起。中国企业研发的创新药市场份额从2015年的 20.0% 提升至2024年的 28.9%。其中,2015年后上市的国产创新药份额从2020年的 3.2% 大幅提升至2024年的 11.7%,恒瑞、百济神州、信达生物等成为市场重要玩家。 -

核心驱动力:

- 需求刚性

:人口深度老龄化(2024年65岁以上人口占比 15.6%)、疾病谱向慢性病和肿瘤变迁,创造了庞大的未满足临床需求。 - 支付改善

:国家医保谈判实现 “以量换价”,超90%的创新药在上市2年内纳入医保,快速放量。2025年商保创新药目录落地,构建多元支付体系。 - 政策护航

:从药审改革(加入ICH、优先审评)、知识产权保护(专利链接)到全链条创新支持计划,系统性政策扫清了制度障碍。 - 效率领跑

:中国凭借 “低成本、高效率” 的研发体系、丰富的临床资源和成熟的产业链(CXO),在全球工程化创新(如ADC、双抗)中形成比较优势。

二、 研发与供给:从“产出极”到“创新策源地”

-

研发产出规模全球领先:

- 临床管线数量

:截至2026年初,中国 1类临床在研药物 达 3760项,全球占比显著。中国已成为全球新药临床开发中心,2024年在中国开展的临床试验数量占全球 46.6%。 - 新分子产出

:自 2021年起,中国当年新进入临床阶段的创新药新分子数量已 持续超过美国,成为全球新增产出的核心力量。 -

研发广度与结构升级:

- FIC(首创药)

:中国在研FIC管线从2021年的418个快速增长至2025年的 920个,稳居全球第二大FIC研发市场。 - BIC(同类最优)与工程化创新

:在ADC、双抗等工程密集型领域,中国凭借完善的产业链和高效的平台技术 领跑全球。中国已占据全球 57% 的ADC研发管线。 - 疾病领域拓展

:研发从肿瘤单一中心,向呼吸、皮肤、免疫、消化、心血管等多领域 同步外溢,在上述多个领域中国临床阶段分子占比已超过美国。但在神经、精神等复杂领域仍落后。 - 创新质量飞跃

: - 获批数量与质量

:2025年,NMPA共批准 76个 1类新药,国产占比高达 85.5%,数量首次超过美国FDA同期批准量。多款全球首批、全新机制的药物上市,标志着从 “跟跑”进入“并跑、局部领跑” 阶段。

三、 商业化与支付:价值兑现的关键跃迁

-

医保准入:从“有没有”到“快不快”

- 准入加速

:医保目录“一年一调”,创新药上市后平均 2-3年 纳入医保,近70%在获批 2年内 即进入,导入期显著缩短。 - 以价换量

:通过谈判大幅降价(如PD-1年费用从30万降至5万以内)换取快速市场渗透,形成 “降价→准入→放量→回报” 的良性循环。2024年协议期内谈判药品医保基金支出已超 1000亿元。 -

商保与多元支付:打开价值天花板

- 商保创新药目录

:2025年首次发布,纳入19款高价值、超医保保障范围的创新药(如CAR-T),与基本医保形成 “除外”互补,为高价疗法提供支付补充。 - 支付结构优化

:推动构建“基本医保+商业健康险+医疗互助+慈善捐赠”的多元支付体系,缓解个人现金负担(2024年占比仍高达 48.52%)。 -

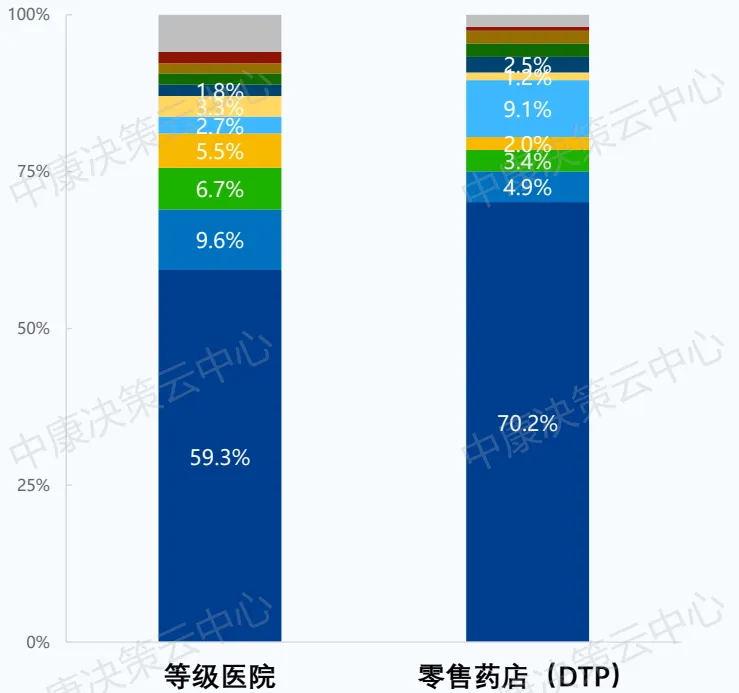

渠道与市场渗透

- “双通道”政策

:打通医院和定点零售药店,解决创新药 “进院难” 问题,DTP药房成为重要商业化渠道。 - 院外市场高增长

:创新药在零售药店(DTP)渠道增速持续高于院内,尤其在肿瘤、心脑血管等领域,显示院外市场潜力。

四、 国际化(出海):第二增长曲线全面开启

-

License-out(对外授权)成为主旋律:

- 规模爆发

:交易总金额从2019年的约10亿美元飙升至2025年的 超1300亿美元。2025年上半年BD交易金额即达 484亿美元,接近2024年全年水平。 - 质量突破

:交易从早期项目转向 高价值、后期管线。首付款金额大幅提升,如三生制药与辉瑞的PD-1/VEGF双抗交易首付款达 12.5亿美元,创下纪录。交易标的从单抗快速向 ADC、双抗、小核酸 等前沿技术集中。 -

出海动因:

- 内因(推力)

:国内市场竞争内卷、医保支付价格承压,倒逼企业寻求全球市场以实现更高价值。 - 外因(拉力)

:跨国药企(MNC)面临 “专利悬崖” ,急需外部管线补充,而中国创新药在质量、成本和效率上具备强大吸引力,已成为全球TOP20 MNC 第二大项目来源地。 -

出海模式升级:从单一产品授权,扩展到 平台技术授权(如恒瑞与GSK涉及11个项目的平台合作)、 期权合作 等更复杂、更深度的战略合作模式。

五、 竞争格局与企业表现

-

市场参与者:

- 外资企业

:仍占据市场主要份额,但增速放缓。阿斯利康、诺华、诺和诺德等在创新药销售额上位居前列。 - 本土企业

:恒瑞医药、百济神州、信达生物、康方生物 等头部企业迅速崛起。在2024年核心医院创新药销售额TOP20企业中,本土企业已占 7席。恒瑞医药2024年创新药销售额已达 61亿元,进入市场第二梯队。 -

产品表现:

-

2024年核心医院销售额最高的创新药为阿斯利康的 达格列净(42亿元)。国产创新药中,百济神州的 替雷利珠单抗(24亿元)销售额领先。 - 国产重磅产品

:如泽布替尼(头对头击败伊布替尼)、依沃西单抗(PD-1/VEGF双抗)等通过头对头临床试验优效数据,证明了国产创新药的全球竞争力。 -

企业转型:传统大型药企(如恒瑞、石药、中国生物制药)通过提升创新药占比,稳固了市场地位;而一批Biotech公司通过成功商业化或重磅BD交易,实现了 “自我造血” 或价值飞跃。

六、 未来趋势、挑战与投资主线

-

未来趋势:

- 市场趋势

:进入 “工程式创新与原始创新双轮驱动” 的 3.0时代。工程化红利持续释放,原始创新(FIC)占比不断提升。 - 技术趋势

:ADC、双抗/多抗、细胞与基因治疗(CGT)、小核酸药物 等前沿技术是研发和投资热点。下一代IO、减重药物(GLP-1等)、体内CAR-T等方向备受关注。 - 政策趋势

:“十五五”期间, “三医协同” 深化,政策更注重 “支持真创新” ,全链条支持体系将更加完善。 -

核心挑战:

- 研发同质化(内卷)

:部分热门靶点(如PD-1、CLDN18.2)赛道拥挤,资源浪费。 - 支付压力持续

:医保基金“保基本”定位不变,创新药定价仍面临压力,需追求真正的临床差异化价值。 - 国际化能力考验

:海外临床开发、注册申报、商业化运营能力是长期挑战。 - 资本市场波动

:一级市场融资曾遇冷,企业需注重现金流管理和差异化价值证明。 -

投资主线:

- 创新药本身

:关注具备 全球BIC/FIC潜力管线、拥有 差异化技术平台(ADC、双抗、小核酸等)且 出海能力强 的龙头企业(如恒瑞医药、百济神州、信达生物、康方生物)及细分领域冠军。 - 创新药产业链

:受益于研发热情高涨的 CXO 行业,以及在上游供应链 进口替代 中具备优势的企业。

结论

中国创新药市场已成功跨越 “从0到1” 的积累期,正昂首迈入 “从1到N” 的价值兑现与全球拓展的黄金时代。

核心结论如下:

- 市场地位根本性转变

:创新药已从市场的“补充者”变为 “驱动者”。10%的份额拐点是一个象征,标志着中国医药市场的增长逻辑已从仿制药驱动,彻底转向创新药驱动。 - 全球创新版图重塑

:中国不仅是全球最大的药品市场之一,更已成为全球医药创新的 核心供给端和策源地。在产出数量、工程化创新效率上已形成全球比较优势。 - “内循环”与“外循环”双轮启动

:在国内, “医保谈判+商保补充” 的支付体系逐步成熟,支撑创新价值兑现。在国外, License-out爆发 标志着中国创新的全球价值获得“硬通货”认可,打开了产业成长的天花板。 - 成功范式升级

:企业的成功不再依赖于单一爆款或资本故事,而是需要 “全球竞争力的管线矩阵 + 强大的商业化与BD能力 + 精细化的成本与现金流管理” 的综合实力。

展望未来,中国创新药产业将在 政策、资本、人才与产业生态 的协同共振下,从“全球参与者”升级为 “核心引领者” ,在研发、临床、转化与商业化全链条形成优势,真正成为推动全球新药创新的核心力量。对于投资者和从业者而言,聚焦 临床价值、全球视野和硬核科技 ,是穿越周期、分享产业成长红利的关键。

年度推荐:

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中....... 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!

评论