2026年3月乘用车细分市场车型走势

注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

2025年全国乘用车批发增速9%,新能源乘用车批发增速25%,圆满实现“十四五”的新能源车市增长预期。随着新能源车辆购置税免税政策年末到期,2026年车市新能源低迷期和燃油车春节前抢购阶段,但大多数省市以旧换新政策实施不快,中低端消费者需求低迷,市场走势分化明显。

2026年3月乘用车零售降15%,大幅低于批发降2%的增速。由于高油价冲击和补贴暂停带来零售回落,3月A级轿车零售与A00级轿车零售均较低,A0级轿车和高端车型成为3月零售主力,SUV的高端表现较强,轿车中主要是A0级轿车销量回升。3月本来是加库存月度,但今年3月罕见的去库存,体现了市场的低迷已经成为共识,厂家努力产销平衡,而出口强导致去库存。

一、经济型乘用车市场走势

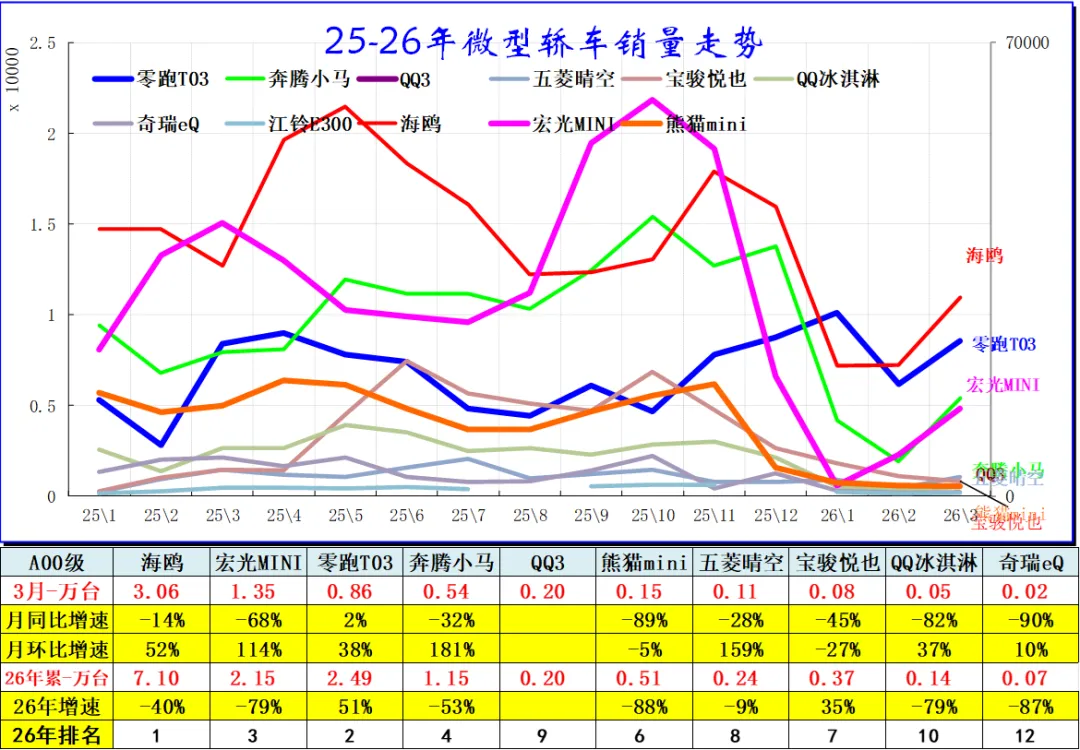

1、A00级轿车市场表现

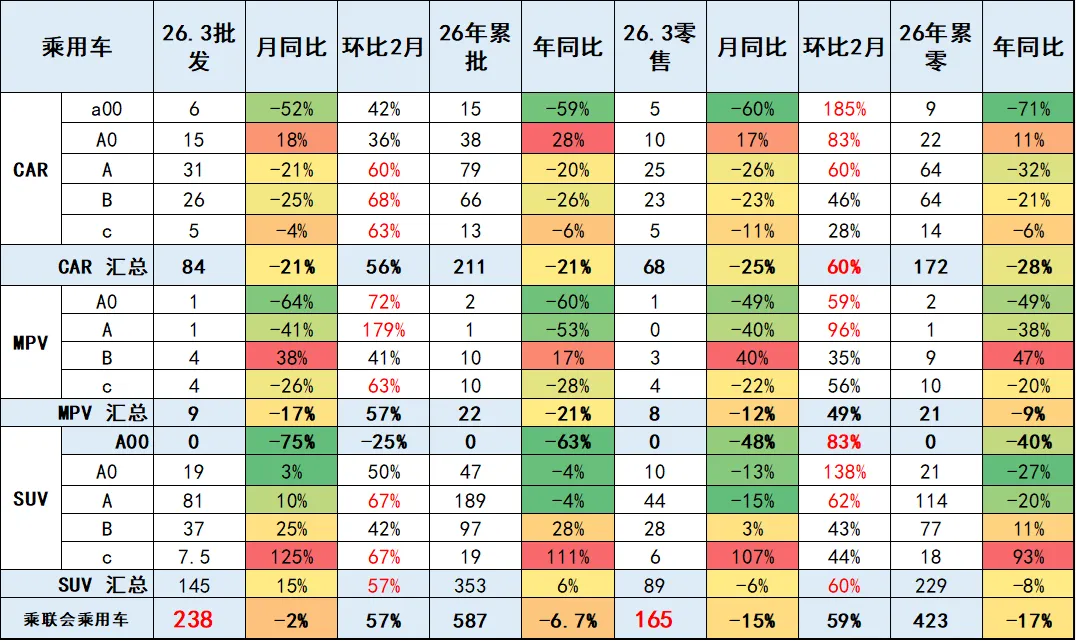

A00级轿车2026年3月批发6.48万台,占批发份额7.76%,批发较去年同期同比下降52%,批发环比今年上月增长42%;2026年3月零售较去年同期同比下降60%,零售环比今年上月增长185%。2026年1-3月批发数量15.21万台,厂家批发销售累计下降59%;2026年1-3月国内零售数量8.87万台,零售累计下降71%。

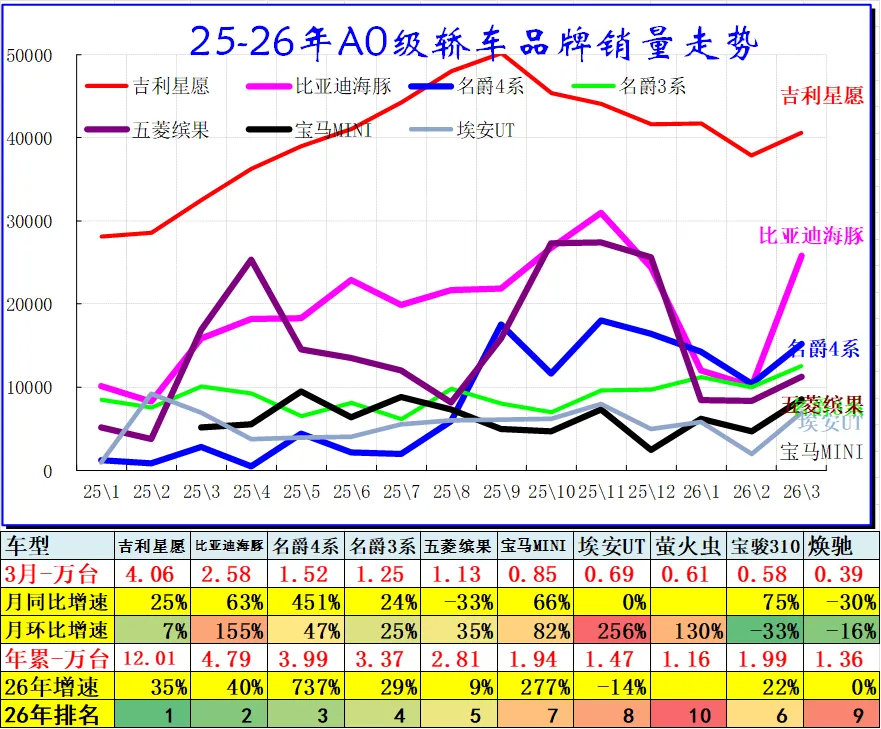

2、A0级轿车主力车型市场走势

A0级轿车2026年3月批发14.84万台,占批发份额17.77%,批发较去年同期同比增长18%,批发环比今年上月增长36%;2026年3月零售较去年同期同比增长17%,零售环比今年上月增长83%。2026年1-3月批发数量38.39万台,厂家批发销售累计增幅28%;2026年1-3月国内零售数量21.61万台,零售累计增幅11%。

自主电动车替代燃油车特征明显,竞争格局由合资主导转为自主为主的新趋势。前期日系的丰田和本田保持较强地位,近几年自主的燃油小型入门级车走势相对艰难。

A0级轿车的全面电动化趋势明显,基本没有太强的燃油车产品,体现了自主的纯电动的产品优势明显。

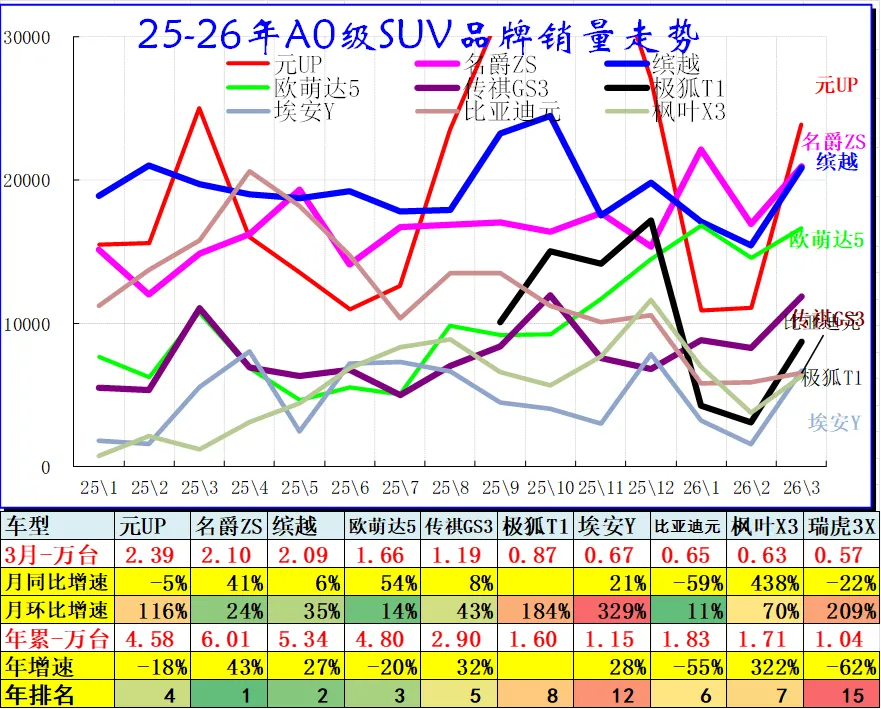

3、A0级SUV销量走势

A0级SUV 2026年3月批发19.36万台,占批发份额13.33%,批发较去年同期同比增长3%,批发环比今年上月增长50%;2026年3月零售较去年同期同比下降13%,零售环比今年上月增长138%。2026年1-3月批发数量47.2万台,厂家批发销售累计下降4%;2026年1-3月国内零售数量21.04万台,零售累计下降27%。

主流小型SUV的日韩系基本退出市场,自主的电动车表现较强。

二、A级乘用车市场走势

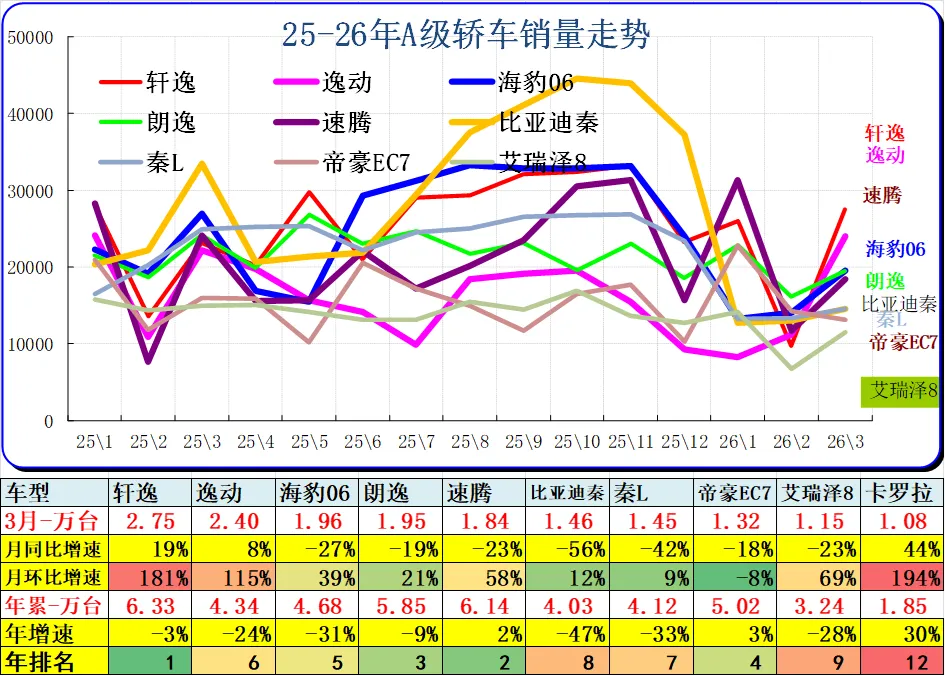

1、紧凑型轿车主力车型市场走势

A级轿车 2026年3月批发31.18万台,占批发份额37.34%,批发较去年同期同比下降21%,批发环比今年上月增长60%;2026年3月零售较去年同期同比下降26%,零售环比今年上月增长60%。2026年1-3月批发数量78.83万台,厂家批发销售累计下降20%;2026年1-3月国内零售数量63.55万台,零售累计下降32%。

2024年主流轿车市场的新能源占据主导地位,其中比亚迪绝对领先。2025年燃油车市场阶段性回暖,而大众的燃油车仍有一定的市场空间,主流家用车仍是燃油车最实用。

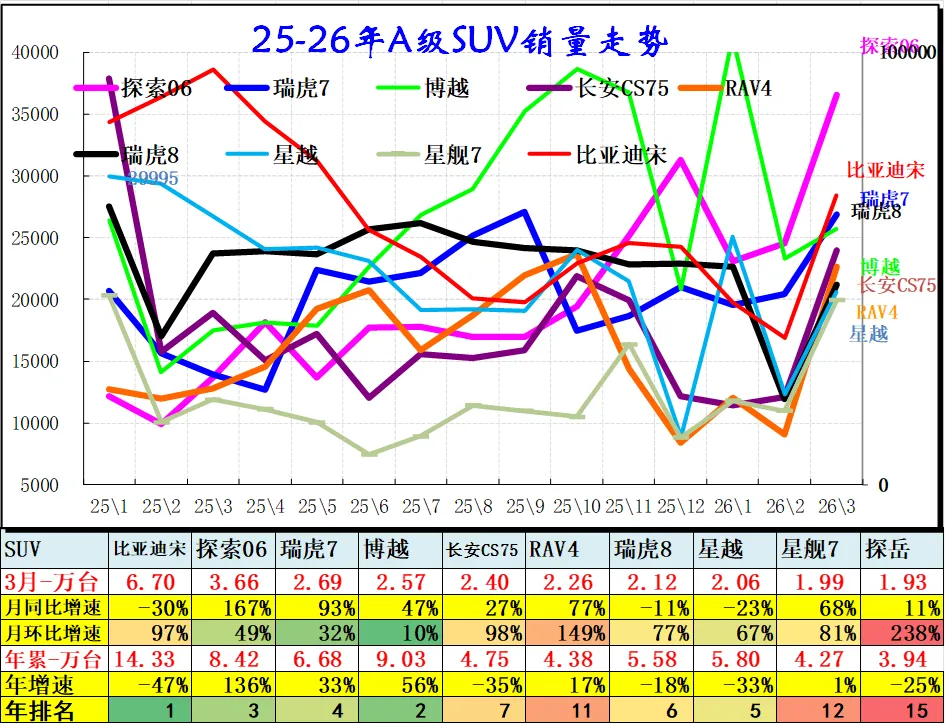

2、紧凑型SUV主力车型市场走势

A级SUV 2026年3月批发80.85万台,占批发份额55.69%,批发较去年同期同比增长10%,批发环比今年上月增长67%;2026年3月零售较去年同期同比下降15%,零售环比今年上月增长62%。2026年1-3月批发数量189.31万台,厂家批发销售累计下降4%;2026年1-3月国内零售数量113.94万台,零售累计下降20%。

主流SUV市场格局迅速变化,比亚迪和吉利、长安、奇瑞的SUV 表现超强,实现了自主SUV的国内外全面突破。

三、B 级乘用车市场走势

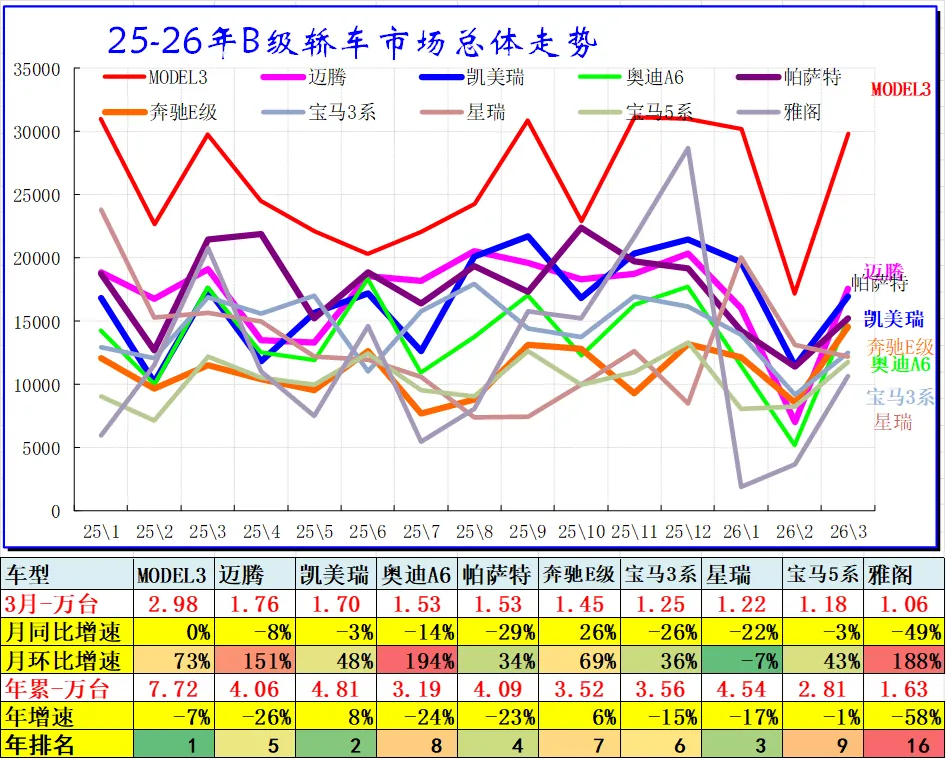

1、B级及C级轿车市场走势

B级轿车2026年3月批发25.76万台,占批发份额30.84%,批发较去年同期同比下降25%,批发环比今年上月增长68%;2026年3月零售较去年同期同比下降23%,零售环比今年上月增长46%。2026年1-3月批发数量66.04万台,厂家批发销售累计下降26%;2026年1-3月国内零售数量64.01万台,零售累计下降21%。

C级轿车2026年3月批发5.25万台,占批发份额6.28%,批发较去年同期同比下降4%,批发环比今年上月增长63%;2026年3月零售较去年同期同比下降11%,零售环比今年上月增长28%。2026年1-3月批发数量12.96万台,厂家批发销售累计下降6%;2026年1-3月国内零售数量13.92万台,零售累计下降6%。

高端轿车市场的日系仍有一定稳定需求,新能源的高端自主快速崛起,尤其是出租网约的高端市场被自主电动车占领。

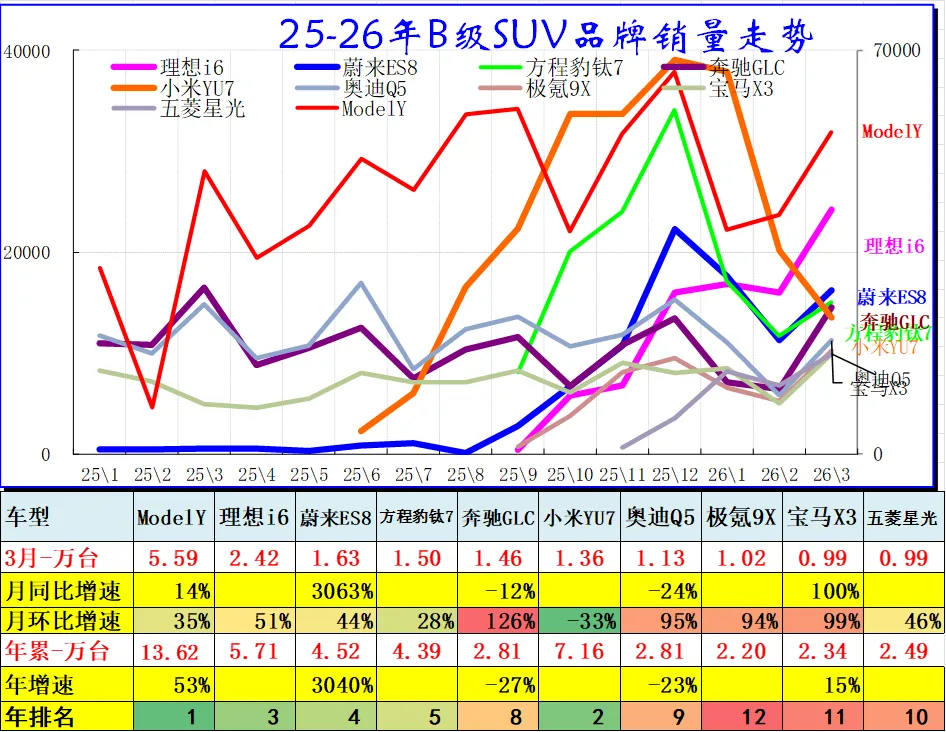

2、B级SUV市场走势

B级SUV 2026年3月批发37.36万台,占批发份额25.73%,批发较去年同期同比增长25%,批发环比今年上月增长42%;2026年3月零售较去年同期同比增长3%,零售环比今年上月增长43%。2026年1-3月批发数量97.21万台,厂家批发销售累计增幅28%;2026年1-3月国内零售数量76.59万台,零售累计增幅11%。

C级SUV 2026年3月批发7.53万台,占批发份额5.19%,批发较去年同期同比增长125%,批发环比今年上月增长67%;2026年3月零售较去年同期同比增长107%,零售环比今年上月增长44%。2026年1-3月批发数量19.29万台,厂家批发销售累计增幅111%;2026年1-3月国内零售数量17.67万台,零售累计增幅93%。

高端SUV市场的自主新能源迅速崛起,传统燃油车的高端优势弱化,近期的宝马等高端有所改善。

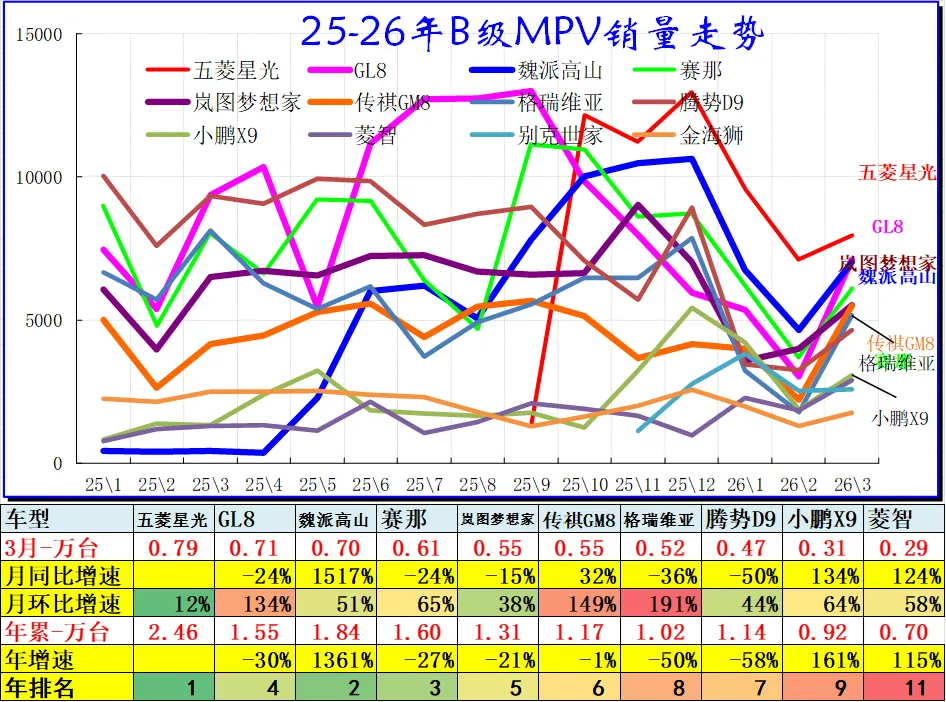

3、B级及以上MPV市场走势

B级MPV 2026年3月批发4.01万台,占批发份额44%,批发较去年同期同比增长38%,批发环比今年上月增长41%;2026年3月零售较去年同期同比增长40%,零售环比今年上月增长35%。2026年1-3月批发数量10.14万台,厂家批发销售累计增幅17%;2026年1-3月国内零售数量8.59万台,零售累计增幅47%。

C级MPV 2026年3月批发3.87万台,占批发份额42.44%,批发较去年同期同比下降26%,批发环比今年上月增长63%;2026年3月零售较去年同期同比下降22%,零售环比今年上月增长56%。2026年1-3月批发数量9.54万台,厂家批发销售累计下降28%;2026年1-3月国内零售数量10.02万台,零售累计下降20%。

MPV市场的高增长阶段已经改为低增长趋势。魏派高山、GL8近期表现较强,比亚迪与腾势和传祺的MPV表现超强,日系的MPV优势迅速下降。

*2024年汽车出口641万台增23%、进口70万台降12%

评论