集运市场即期运价走势分化 | 航运界

航运界网消息,集运市场受到地缘局势持续的影响,即期运价走势分化。

具体而言,截至4月10日,上海出口集装箱综合运价指数(SCFI)为1890.77点,较上期涨1.9%。

其中,欧洲航线,运输需求缺乏进一步增长的动能,即期市场订舱价格小幅下跌。4月10日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为1547美元/TEU,较上期下跌6.2%。上海港出口至地中海基本港市场运价(海运及海运附加费)为2590美元/TEU,下跌3.5%。

北美航线,运输需求总体平稳,供需基本面稳固,即期市场订舱价格继续上涨。4月10日,上海-美西运价上涨8.2%,至2552美元/FEU;上海-美东航线运价上涨4.9%,至3518美元/FEU;两者价差966美元。

波斯湾航线,虽然中东地区的军事冲突暂时达成停火的协议,但霍尔木兹海峡的运输仍未出现恢复的迹象。4月10日,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为4167美元/TEU,较上期上涨4.8%。

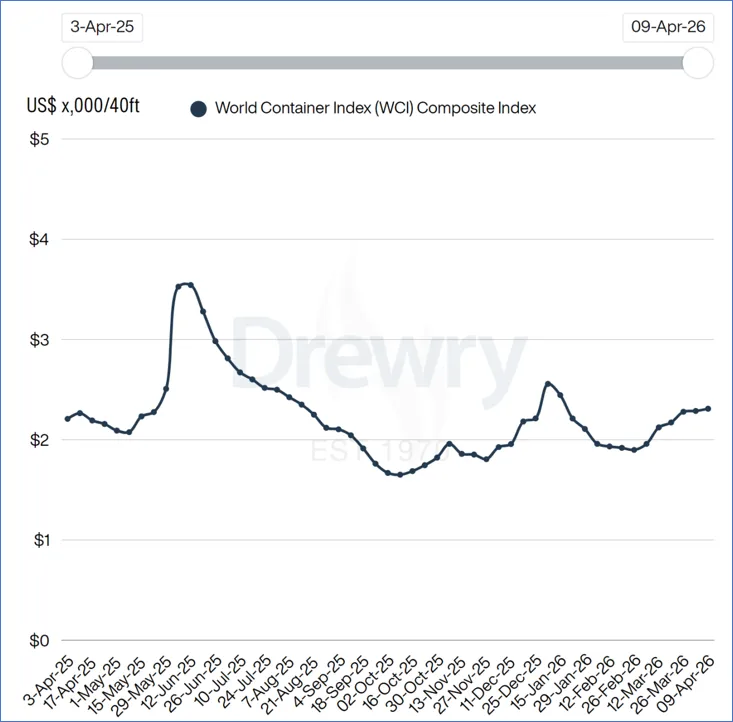

截至4月9日,Drewry世界集装箱运价指数(WCI)上涨1%至2309美元/FEU。

其中上海-洛杉矶航线即期运价上涨9%,为2910美元/FEU;上海-纽约即期运价上涨7%至3671美元/FEU。

上海-鹿特丹运价下跌9%至2308美元/FEU,上海-热那亚运价下跌3%,至3420美元/FEU。

英海事分析公司:霍尔木兹海峡仍严格受控 通航恢复有限

英国海事情报公司Windward在4月9日发布报告称,美国和伊朗宣布停火后,霍尔木兹海峡通航量依然较低,船舶航行仍处于严格控制之下。

报告指出,停火并未带来商业航运全面恢复,霍尔木兹海峡标准航道基本未使用。8日仅跟踪到5艘散货船出港,均通过受伊朗伊斯兰革命卫队控制的通道航行。9日,船舶进出该海峡的活动增加有限,主要为小型船舶或与伊朗相关的航运。所有过航均需与伊朗方面协调。伊方向船舶发出警告:未经批准的通行将直接面临袭击风险。

报告指出,当前通过霍尔木兹海峡的船舶主要为风险承受能力较高的运营方,但未见大型航运企业和石油巨头企业恢复行船。战争风险保险费率仍处高位,也限制了主流航运力量回归。伊朗正逐步建立管控霍尔木兹海峡通航的相关制度,包括航前审批、船舶检查、划定航道以及可能的通行收费安排。

Windward认为,4月8日至10日为初步的检验窗口期,如霍尔木兹海峡通航量增加且未发生事故,市场可能重新评估风险;4月11日至14日将成为主要航运企业的决策窗口期,它们将根据停火持续情况、相关执行措施等决定企业策略。

Windward称,即便在最乐观情况下,滞留霍尔木兹海峡的能源货物恢复运输仍需数周时间,全球贸易恢复至当前危机爆发前水平可能需要数月。

Xeneta首席分析师Peter Sand表示,为期两周的美伊停火协议不会使霍尔木兹海峡的集装箱运输业务恢复到冲突前的状态,全球海运供应链中断和运价上涨预计将继续。

他表示,“应该更现实地看待两周停火,中东的集装箱运输不太可能迅速恢复正常。”

他指出,班轮公司将采取谨慎的态度。“这场冲突已经消耗了每周25万TEU的运力,班轮公司在建立替代路线方面投入了大量的精力和费用。不会因为停火两周就突然放弃。”

Peter Sand还警告称,霍尔木兹湾的控制权将对集运市场产生长期影响。

他指出,优先事项将是清理在替代港口积压的货物,并尽快运出。

他表示,“我预计短期运价会略高,因为有两周的机会窗口,每个人都很着急。油价下跌应该会减轻一部分燃料成本压力,并限制班轮公司进一步加征紧急燃油附加费。”

Lars Jensen:全球贸易格局正缓慢而不可避免的重塑

著名分析师Lars Jensen指出,世界贸易格局发生了巨大变化,非洲和中东是主要驱动力。

数据显示,2026年集装箱需求开局非常强劲,尤其是印度次大陆、中东和非洲的新兴市场。

2026年初全球需求增长了7.5%。这是两年来最高的增长率。在此背景下,值得注意的是,同期全球集装箱船队的运力增长了6.7%。

但更值得关注的不是增长率本身,而是正在重塑全球贸易格局的新兴趋势的明显延续。北美和欧洲,这两个关键市场呈负面趋势。

由于贸易战,北美进口继续下降。从2025年4月到2026年2月,美国集装箱进口量下降了4.5%。

他指出,如果假定美国贸易战是北美进口量没有与世界其他地区同步增长的唯一原因,那么这就得出了美国贸易战导致北美进口量减少390万TEU的结论。

欧洲出口继续下降。2026年初同比下降3.4%。这并不罕见。尽管在过去8年中出现了一些波动,但我们正处于2026年1月/2月欧洲出口比2018年1月/2月出口低-1.5%的阶段。这极大地改变了欧洲的集装箱贸易不平衡。2018年,欧洲出口的集装箱货物相当于进口的85%。现在,在2026年,欧洲只出口了相当于进口的66%的货物。

非洲仍然是迄今为止增长最强劲的地区。2026年初,进口增长22.6%,出口增长13.6%。这比任何其他地区都要强劲得多。非洲进口目前占全球集装箱量的5.6%,高于一年前的4.7%。

印度次大陆和中东的进口增长了15.5%,出口增长了9.6%,成为增长第二快的地区。与非洲类似,该地区正处于明显的增长轨道上,进口目前占全球集装箱量的12.3%,而一年前为11.5%。

因此,仅在过去12个月里,这两个地区在全球集装箱量中的份额就增加了1.7个百分点。从长远来看,仅这一增长就相当于澳大利亚和大洋洲的出口总额。

全球运输的所有货物中有28.7%要么进口到这些地区,要么从这些地区出口。相比之下,全球运输的所有货物中有24.7%是从北美进口或出口的。

Lars Jensen总结称,我们正在目睹的是全球贸易格局的缓慢、不可阻挡的转变,其中连接远东与欧洲和北美的传统主要东西贸易的相对重要性正在慢慢减弱,取而代之的是从印度横跨中东到整个非洲大陆的日益庞大的市场。

当然,自2月28日美以对伊朗军事行动以来,3月份霍尔木兹海峡“梗阻”未被统计,至少在短期内可能会对数量产生负面影响。

评论