中证500期货(IC)跨市场贴水套利方法

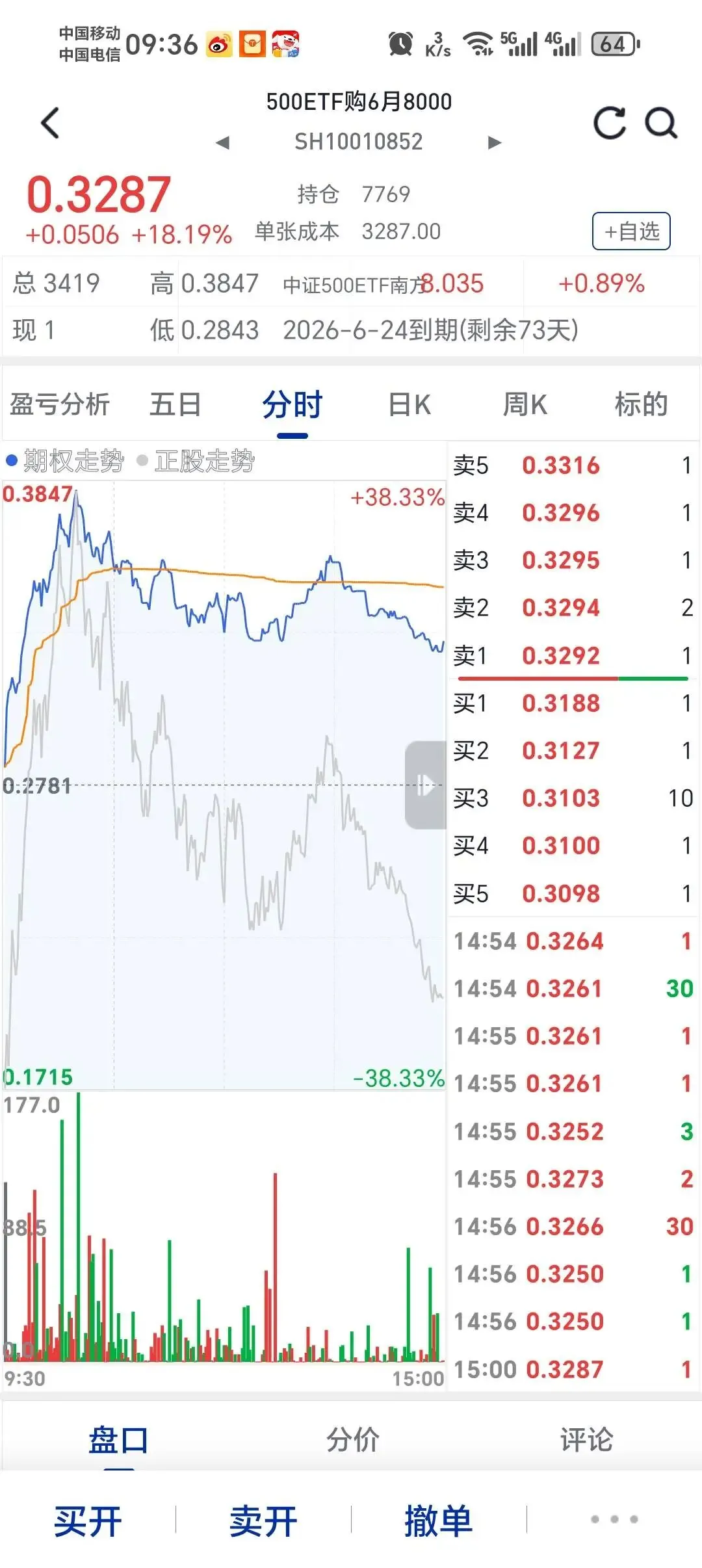

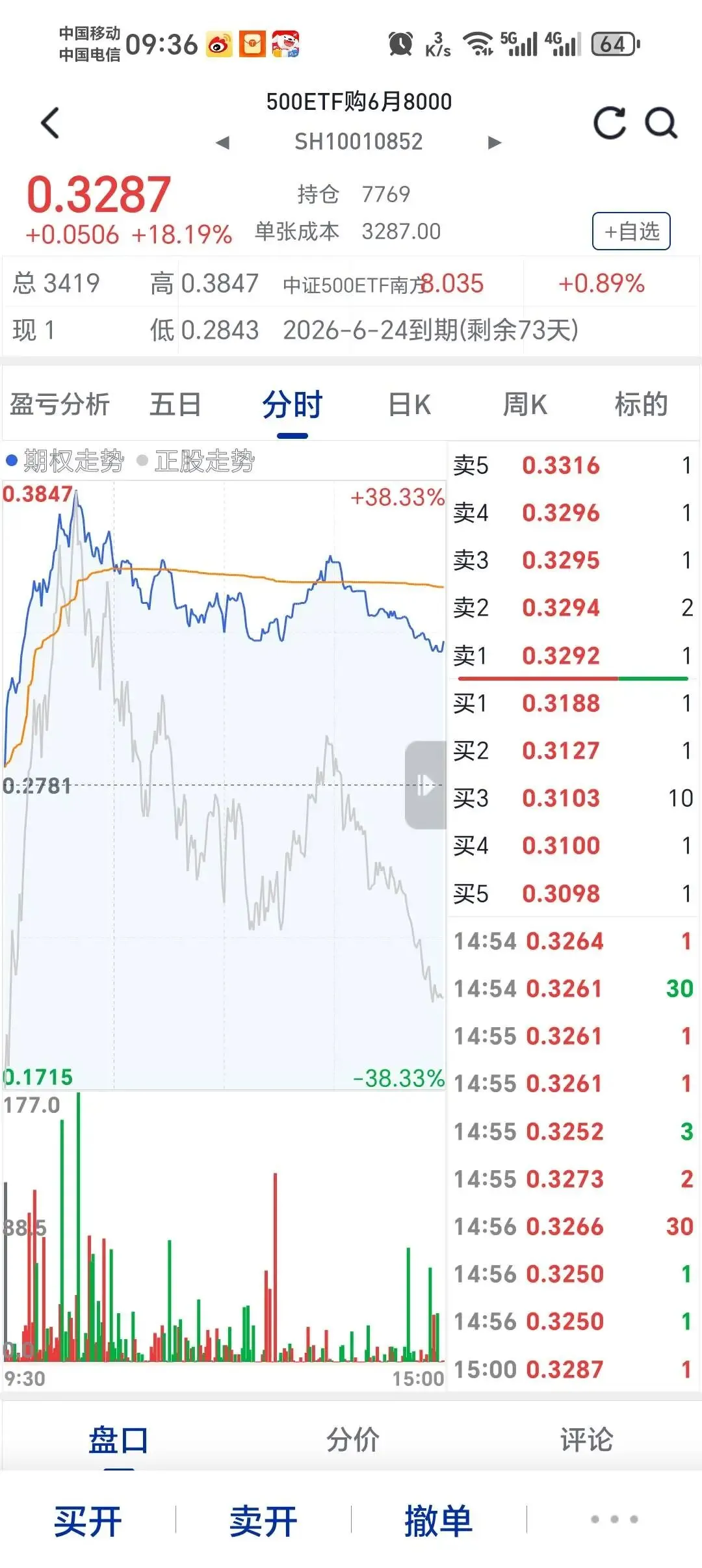

注意到:6月交割的500股指期货(IC2606)现在存在折价,折价率约为1.8%,分别看下面两张图。

现采用一定方法,利用期货到期折价回归的原理,进行贴水套利。

逻辑:期货便宜、现货贵 → 买便宜的、空贵的 → 等到期回归一致,获取差价

期货市场中存在中证500指数期货,股票市场中,存在中证500ETF,但存在问题为若做空中证500ETF,要么无券,即使存在券,融券费率也极高,想要进行套利的难度也较大。

注意到,市场中存在中证500期权,可以用期权合成空头的方式,进行多 IC2606 + 期权合成空头套利。具体方法如下:

买入做多IC2606,保证金率为15%,需要资金23.5万元,形成价值157万的期货多头合约。

根据157万元多头合约价值,需要157万元左右的空头对冲,以实现贴水套利,根据中证500ETF价格8.035元,需要19.5张合成空头,取整为20张合成期权

根据期权价格,现在选取8元行权价,6月到期的认购与认沽期权,分别卖出20张认购期权,价格0.3188元,买入20张认沽期权,价格0.3792元,生成160万元的空头。初期权利金净支出1.2万元。到期默认中证500期货价=现货价。则针对中证500etf不同价格,收益如下。

ETF 500指数 期货 期权 总收益

7.0 6943 -17.71 +18.79 +1.08万

7.5 7439 -7.79 +8.79 +1.00万

8.0 7935 +2.12 -1.21 +0.92万

8.5 8431 +12.04 -11.21 +0.83万

9.0 8927 +21.96 -21.21 +0.75万

存在问题:

1.跨市场套利,市场的保证金不通用,若存在单边极端行情,贴水扩大等情况,容易某一单一市场爆仓,因此不能把所有资产都投入进去,若出现极端行情要补充充足的保证金应对。

2.本套利呈现价格上升利润减少的问题,主要为生成的期权空头金额多于期货金额,金额未一一对应,存在部分单边暴露,若后市看空可以用20张期权,若后市看多可以用19张期权,或在多空金额对等的时候开展。

3.本次取自4月10日收盘价,期权卖购金额<买沽金额,造成多付出1万多权利金,因此建议在期货贴水的情况下,期权价差接近,或是可以收取净权利金的时候开展套利,获取客观收益,请注意贴水的幅度。

4.本套利不适用于小散户。