宜春八矿换证,锂矿市场迎变局

本公众号已建立4个粉丝交流群:有矿权出让或收购需求,请加入“矿权交流群”;关注矿产资源商品市场动态,请加 “矿产品交流群”;关注矿业产业链(探采选冶),请加 “矿业产业链交流群”;关注二级市场,请加“矿业市场交流群”。需要加群请添加微信Miningfrontier2021,并明确备注需要加入的群。

四矿公示、5月或停产换证。如果5月停产换证落地,市场最先感受到的,不会是“全国断供”,而是边际供给收紧、价格中枢抬升、波动率放大,以及利润继续向资源端和一体化企业倾斜。

这两天,锂圈最受关注的,不是哪家锂盐厂提价,也不是哪家车企改了长单,而是江西宜春四家锂矿的一个“程序性动作”。江西省自然资源厅官网信息显示,宜春四家锂矿已公示采矿权出让收益评估报告;多家媒体援引市场人士判断,这四家矿山或于5月进入停产换证阶段。看上去只是证照在推进,实际上却意味着宜春锂矿正从“以陶瓷土证开采伴生锂”走向“以锂矿名义合规生产”的新阶段。

更值得注意的是,这不是一条孤立消息。它与宜春近几年持续强化的环保要求、矿权合规、环评审批,以及国内锂资源监管体系升级,是同一条主线上的不同节点。对市场来说,这件事的意义,从来不只是“停不停产”,而是国内锂矿供给逻辑正在被重写。

四矿公示,不是小动作,而是“换证前夜”

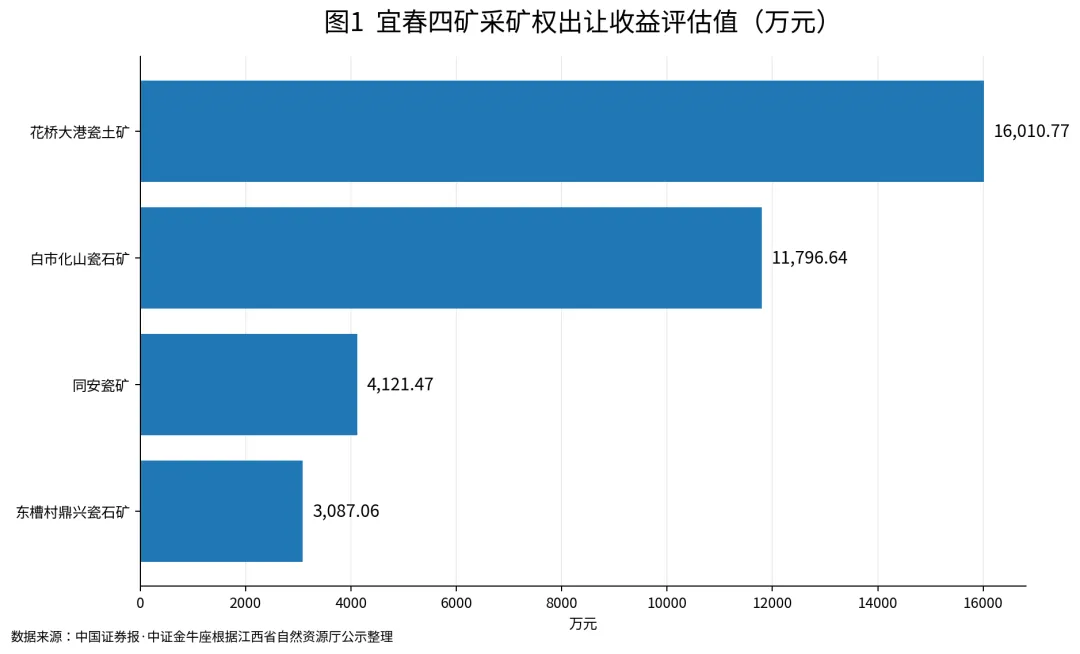

本次公示的四家矿山分别是宜丰县同安乡同安瓷矿、宜丰县花桥乡大港瓷土矿、宜丰县花桥乡白市化山瓷石矿、宜丰县东槽村鼎兴瓷石矿。公开报道显示,四矿采矿权出让收益评估值分别为4121.47万元、16010.77万元、11796.64万元和3087.06万元;其中白市化山与永兴材料相关,同安瓷矿与科力远相关,大港瓷土矿由九岭锂业旗下春友锂业持有。

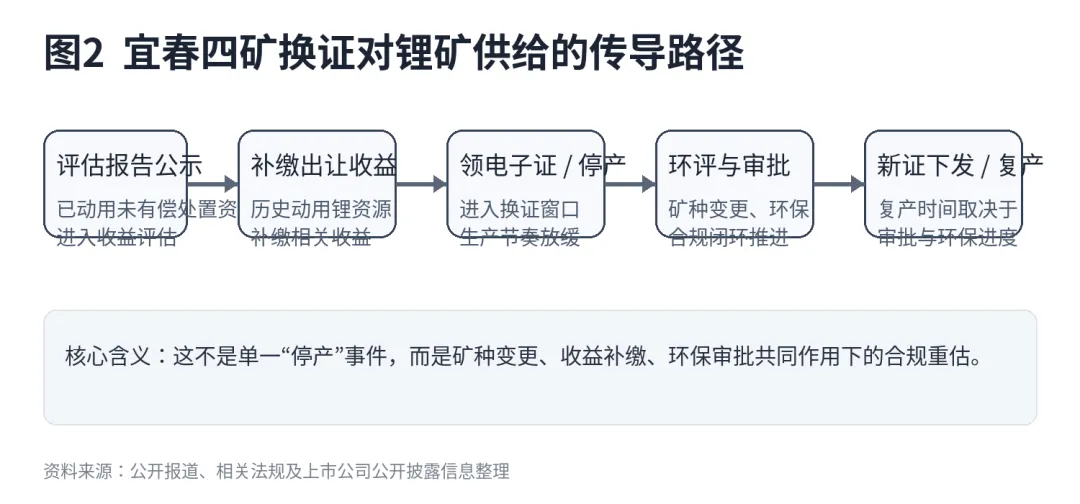

真正关键的不是“四矿公示了”,而是它们正处在换证流程的哪一步。公开信息显示,宜春八矿需要将采矿许可证上的主要开采矿种由“陶瓷土”变更为“锂矿”,并对历史上已动用、但未有偿处置的锂矿资源储量进行出让收益评估和补缴。补缴之后,矿山还要进入领电子证、停产、环评等环节。

换句话说,这不是一个单一审批动作,而是一整套合规闭环。过去市场更多把宜春锂云母矿看成“产能问题”,现在则必须把它当成“矿权合规 + 环保约束 + 供给时滞”三件事叠加后的结果。

为什么市场会迅速紧张?

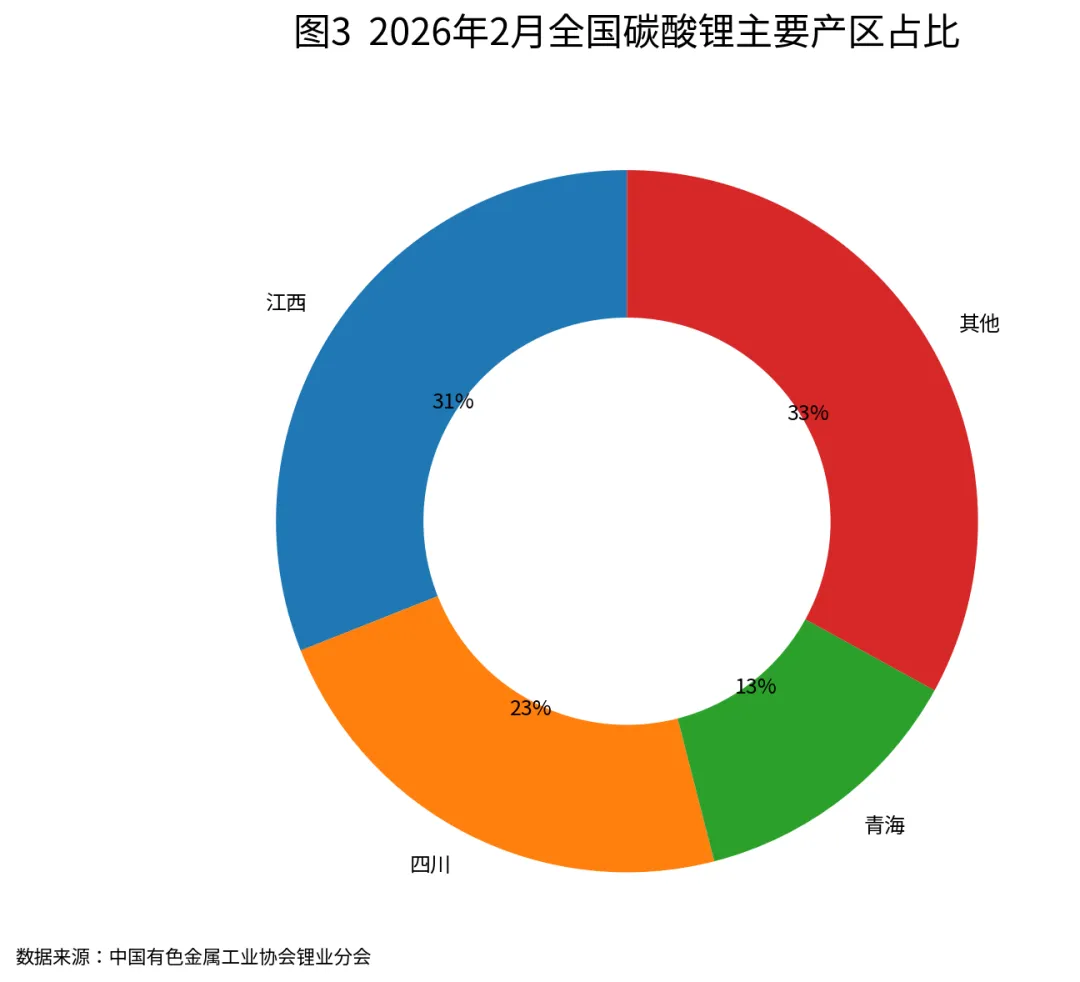

因为宜春不是普通产区,而是国内锂云母体系最敏感的那一环。中国有色金属工业协会锂业分会披露,2026年2月全国碳酸锂产量约7.8万吨,其中江西占31%,位居主要产区之首。任何来自江西的供应扰动,都很难只停留在地方层面。

更重要的是,这次不是“传言停产”,而是市场开始看见供给端的真实约束。宜春当地矿企负责人向《证券日报》表示,宜春八个矿合计年产能约20万吨LCE,占全国锂云母产能超80%;本次涉及的四矿月均供应量预计约6000吨LCE,若库存矿逐步消耗完,对供给会有显著影响。

说得更直白一点,锂价从来不是由“最便宜的一吨矿”决定的,而是由“最后一吨能不能及时出来”决定的。宜春四矿一旦停产换证,市场担心的不是绝对没货,而是高弹性、边际性的那部分供给变慢了。

对锂矿市场,影响会先落在哪儿?

第一,先影响预期,再影响价格。天齐锂业在4月8日业绩说明会上明确表示,进入二季度以来,锂资源端供应紧张态势正在逐步显现,预计2026年上半年锂矿供应将持续偏紧。4月10日,SMM电池级碳酸锂均价为15.555万元/吨;同日市场数据显示,广期所碳酸锂主力合约收于约15.76万元/吨,盘中一度冲至15.89万元/吨。期货先交易预期,现货再慢慢反映现实,这就是为什么这类消息往往先放大波动,再抬高价格中枢。

第二,先影响锂精矿,再传导到锂盐。宜春锂云母矿的特殊性在于,它对应的是国内锂云母提锂这条重要路线。一旦矿山换证期拉长,最先紧的不是消费端,而是上游原料端。锂盐厂如果资源自给率不高,原料安全感就会迅速下降;而对那些本来就靠外采矿、库存又不厚的企业来说,采购节奏和利润空间都会变得更被动。

第三,最受益的未必是“所有锂股”,而是资源掌控力强的一体化玩家。随着换证、环保、出让收益补缴等要求全面上桌,市场会更看重谁有合规矿、谁能稳定出矿、谁能把矿和盐、材料、客户体系打通。资源自给率越高,穿越波动的能力越强。

别把这件事理解成“锂价马上重演2022”

这件事当然是利多,但不是无条件、无时滞、无分化的超级利多。首先,这次市场聚焦的是四矿,不是八矿同时按下暂停键。公开信息也显示,宜春八矿换证并非齐步走:目前是四矿完成采矿权出让收益评估报告公示,另外矿山进度并不完全同步,甚至此前还出现过第五家矿山进入评估流程、但未与本轮四矿一同公示的情况。

其次,停产换证并不等于全年产量立刻腰斩。宜春当地矿企负责人透露,准备换证的企业正在集中开采,提前消耗本年度额度;若明年上半年能完成换证手续,对今年和明年的累计总产量影响“整体可控”。这说明,短期最敏感的变量是市场预期和原料库存,而不是某一天突然出现现货断层。

再次,现货端还存在缓冲垫。五矿期货4月10日报告显示,国内碳酸锂周度产量为25627吨,环比增长1.0%;周度库存报101802吨,环比增加1453吨,已经连续三周增加。库存没有低到失控,现货自然不会立刻脱缰。这也是最近市场呈现“期货先热、现货偏稳、价格高位震荡”的原因。

为什么说长期意义比短期涨价更大?

因为宜春这轮换证,本质上是在给整个行业补一堂“合规课”。过去,市场更关注的是锂价、吨成本、产能爬坡;现在,监管要问的是:你的矿种是不是和实际开采一致?历史动用资源有没有补缴出让收益?环保、环评、安全生产能不能闭环?当这些问题成为硬约束之后,行业的估值逻辑就会改变。

短期看,这会让边际供给更紧、锂价更有支撑;中期看,这会推高合规矿权的稀缺性,抬升行业进入门槛;长期看,这反而有利于国内锂资源供给从“粗放扩张”走向“可验证、可持续、可融资”的新阶段。

这也是为什么,真正值得重视的,不是“5月会不会立刻暴涨”,而是宜春正在向市场传递一个清晰信号:以后每一吨锂,都要按更高标准来生产、按更清晰的规则来定价。

还要警惕一个外部变量:海外锂矿并不平静

如果只看宜春,市场已经够紧张了;再叠加海外变量,供给端的不确定性会被进一步放大。路透社报道显示,津巴布韦在2月下旬曾暂停所有原矿和锂精矿出口;4月初,津方又提出恢复出口的附加条件,包括出口配额、本地加工承诺以及继续征收10%的精矿出口税,直到2027年1月全面禁止锂精矿出口生效。2025年,津巴布韦向中国出口了112.8万吨含锂辉石精矿,约占中国当年锂精矿进口量的15%。

这意味着,即使海外供给不是彻底中断,它也很难再像过去那样“想来就来、想补就补”。所以,宜春四矿换证带来的,不只是国内供给收紧的故事,而是国内合规收紧与海外扰动并行的“共振”。这也是为什么二季度的锂矿市场,很可能从“过剩叙事”进一步转向“紧平衡叙事”。

最后给一个明确判断:如果宜春四矿在5月如期进入停产换证阶段,锂矿市场大概率会出现“价格底部上移、波动率加大、资源端更强、中游更分化”的格局;但它未必会立刻复制2022年的极端行情。真正被改变的,不只是短线价格,而是市场给中国锂资源重新打分的方式。

当宜春开始为每一吨锂补票,市场就会重新给每一吨锂定价。

免责声明

本文为公开信息梳理与行业研究讨论,不构成任何投资建议或交易依据。

如需引用或转载,请保留来源并注明“基于公开报道整理”。

评论