市场出现衰退预期,战后可能出现价值洼地

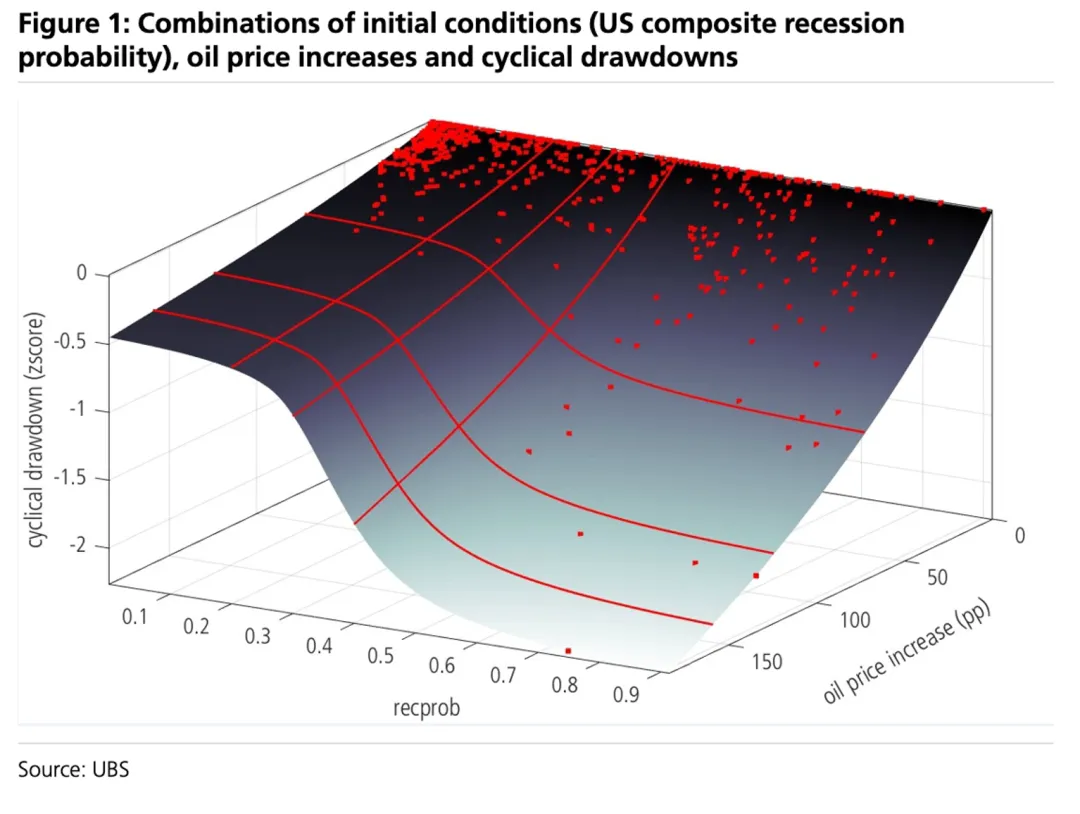

美国经济对能源价格冲击的敏感度与初始条件密切相关,当预先存在的衰退风险较高时,油价上涨的负面影响会显著放大。

结合了经济数据、信贷指标及收益率曲线的综合模型显示,若初始衰退概率为20%且油价升至约100 美元/桶,经济周期性回撤仅为0.28个标准 差。

但若初始衰退概率提高到40%,相同的油价冲击将导致近三倍的经济回撤(0.81个标准差)。

基于近期中东冲突前约30%的衰退概率估算,一旦油价触及150美元/桶并伴随权益市场的大幅回调,美国经济陷入衰退的风险将急剧上升。

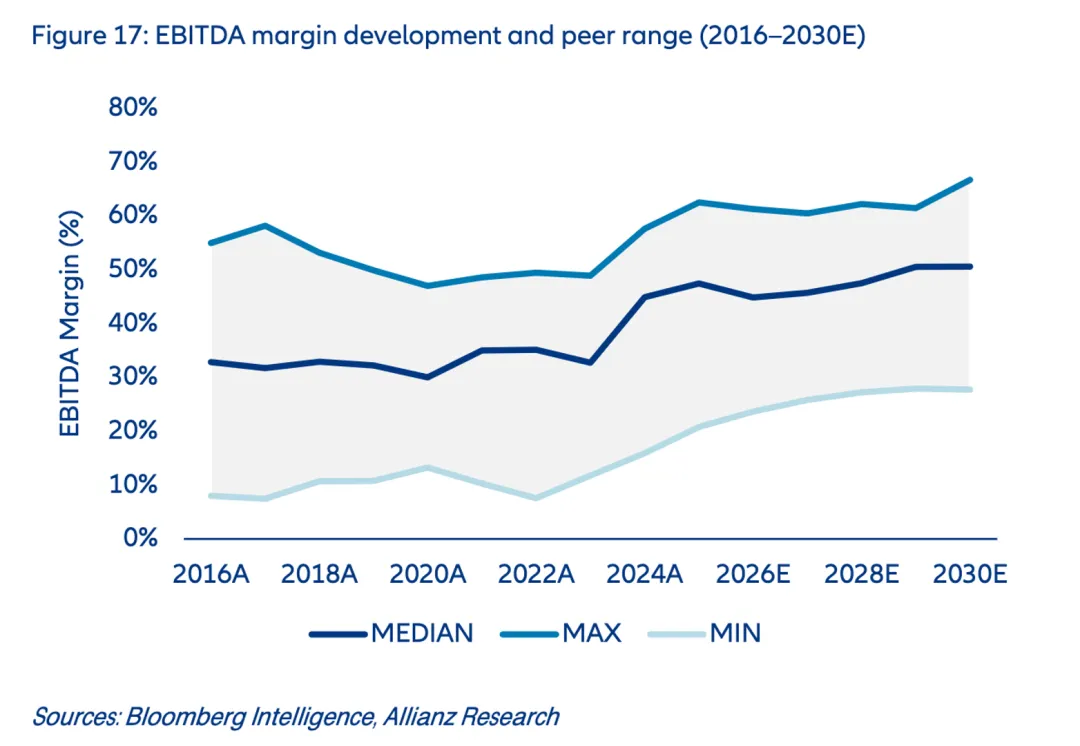

美国大型科技公司的EBITDA利润率在中位数水平上,已从2022年的约33%攀升至2024年的45%以上,并预计在2030年前稳定在 50%左右。

这表明尽管科技巨头的盈利能力依然处于高位,但其利润率的快速扩张阶段已基本结束,未来通过压缩成本来提升利润的空间有限。

因此,市场的关注焦点正从运营效率转向资本回报,企业能否将巨额的资本支出有效转化为可持续的收入增长,已成为决定其未来财务表现和估值的核心。

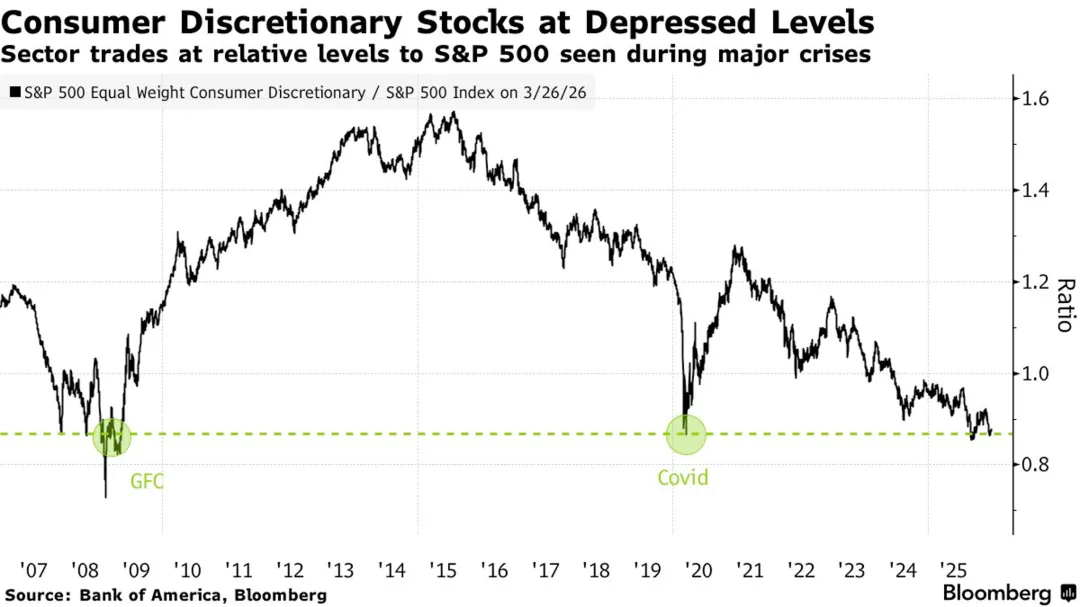

美国非必需消费品板块相对于标普500指数的估值比率已跌至历史低位,与2008年全球金融危机及2020年疫情等重大危机期间的水平相当。

美国银行指出,随着中期选举临近。白宫为避免经济衰退及应对生活成本上升问题,可能在伊朗战后推出较大规模政策以刺激消费,从而对非必需消费品板块形成支撑。