今日市场收评:上周五美三大股指小幅回落,A股缩量上涨,债市大概率大部分收涨.

点击蓝字 关注我们

一、全球动态

市场动态:

•美伊21小时谈判破裂,双方互相指责;特朗普宣布4月13日美东10点起美军封锁霍尔木兹海峡,拦截向伊朗缴费船只、清除水雷,仅保障非伊朗港口船只通行。

•《华尔街日报》称特朗普还考虑对伊朗恢复有限的打击,以打破谈判僵局。另据报,伊朗已向南部海岸线部署海军特种部队,为美军可能的登陆行动做准备。

•受伊朗战争推动油价飙升影响,美国3月消费者价格(CPI)环比上涨0.9%,同比涨3.3%,汽油暴涨21.2%为主要推手,创下近四年来最大涨幅。剔除食品和能源成本的核心CPI涨幅低于预期。

•密歇根大学调查显示,美国4月份消费者信心跌至纪录低点,消费者对于未来一年的通胀预期跃升至4.8%

•沙特阿拉伯表示,已恢复东西输油管道全部输送能力,日输送量约为700万桶。

•黎巴嫩总统媒体办公室发布声明称,黎巴嫩同意于周二在美国国务院举行首次会议,与以色列讨论停火问题。

•乌克兰方面负责与俄罗斯谈判的核心代表认为谈判朝着达成解决方案的方向推进,预计可能无需太久便可与莫斯科达成和平协议

•欧盟和美国接近达成关键矿产协议,协调生产和供应以降低对中国的依赖。

•日本外交蓝皮书下调中日关系表述,对中国的定位从“最重要的双边关系之一”降格为“重要邻国”。

•在增长与油价双重压力下,外资创纪录流出印度股市。今年仅三个月,外资已从印度股市撤出188.4亿美元,超过2025年全年187.9亿美元的历史最高流出纪录。

•中国大陆发布十项促进两岸交流合作的政策措施,其中包括便利台湾食品和农渔产品在大陆销售,推动恢复上海及福建省居民赴台个人游试点。

•中国证监会发布创业板改革新规,增设第四套上市标准,拓宽新兴和未来产业优质企业的上市渠道。

•中国据悉拟从5月起暂停硫酸出口,因伊朗战争导致的原材料瓶颈而承压的金属和化肥行业势将面临更大的压力。

•4月10日,南下资金净卖出港股28.15亿港元。净买入阿里巴巴-W 9.45亿港元、国泰君安国际 4.81亿港元、中芯国际 3.92亿港元。净卖出盈富基金 27.36亿港元、南方恒生科技 8.79亿港元、长飞光纤光缆 5.67亿港元。

香港颁发首批稳定币牌照,汇丰、渣打旗下机构获牌,汇丰拟下半年推港币稳定币。

DeepSeek V4 4月下旬发布,适配国产芯片;

阿里HappyHorse模型拟4月30日开放API。

理想汽车回应恶意拉踩。

蔚来呼吁电芯/芯片标准化,预计降本超千亿。

•上周五美三大股指小幅回落,道指跌0.56%、纳指涨0.35%、标普500跌0.11%。

科技股分化(博通、AMD、英伟达上涨);本周大型银行、奈飞开启财报季。

Anthropic全面超越OpenAI:年化收入、私募估值、企业市场份额均反超。

大模型现非线性能力跃升,算力需求增速为英伟达供给3倍,全球数据中心面临电力缺口。

内存荒致全球出货降6%,苹果Q1逆势登顶市占率第一。

美元走弱、周线大跌,欧元/英镑走强;人民币录15个月最大周涨幅。

美、德国债收益率小幅上行。

原油期货收跌,创近年最大单周跌幅;

现货金微跌,铜铝上涨,铜创逾三周新高。

二、国内债券市场动态:

市场概览:

• 央行4月13日开展5亿元7天期逆回购操作,中标利率1.40%,今日无逆回购到期,实现净投放5亿元,今日资金面均衡。

•现债收益率大部分下跌,今日债券基金大概率收涨。

• 今日基金是买入主力,银行、证券、保险是卖出主力。

后市展望:

•货币环境维持宽松,央行保持政策独立性,资金面均衡宽松,为债市提供支撑 。经济复苏节奏温和,通胀压力可控,长端收益率上行空间有限。随着股市风险偏好下降,债市吸引力提升,4月收益率大概率延续震荡下行态势。

配置建议:

• 建议以获取票息为主,久期适度拉长。优先配置3-5年期高等级信用债、商业银行金融债,以及能源、公用事业等防御性行业的可转债;增配10年期国债,捕捉利率下行带来的价差收益;短端利率债流动性好,可作为流动性管理工具。

• 对于能够承受一定波动的投资者,可以考虑适度增加权益类资产的配置,或者选择固收+的产品或策略。

三、国内股票市场动态

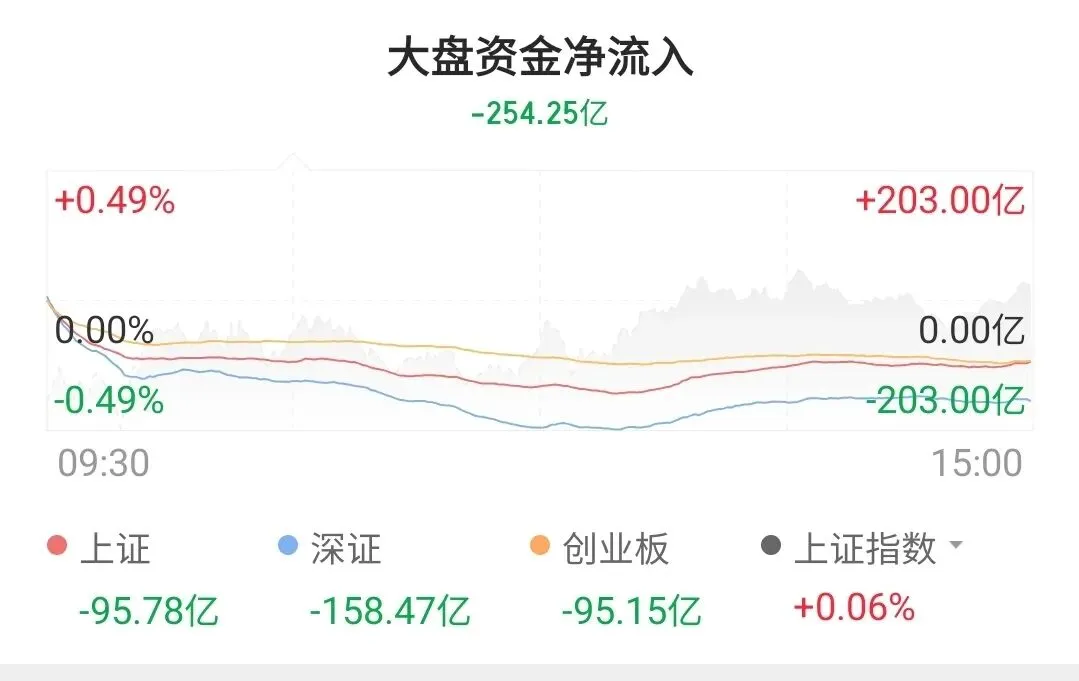

•4月13日,A股缩量上涨,

•全天成交额为2.16亿,较上一交易日缩量1745亿,全市场近2900只个股下跌。

•今日涨停板59只,跌4只,表现强于上一交易日。

•资金流向方面,大盘净流出254.25亿,弱于上一交易日,上证净流出95.78亿,深证净流出158.47亿,创业板净流出95.15亿。

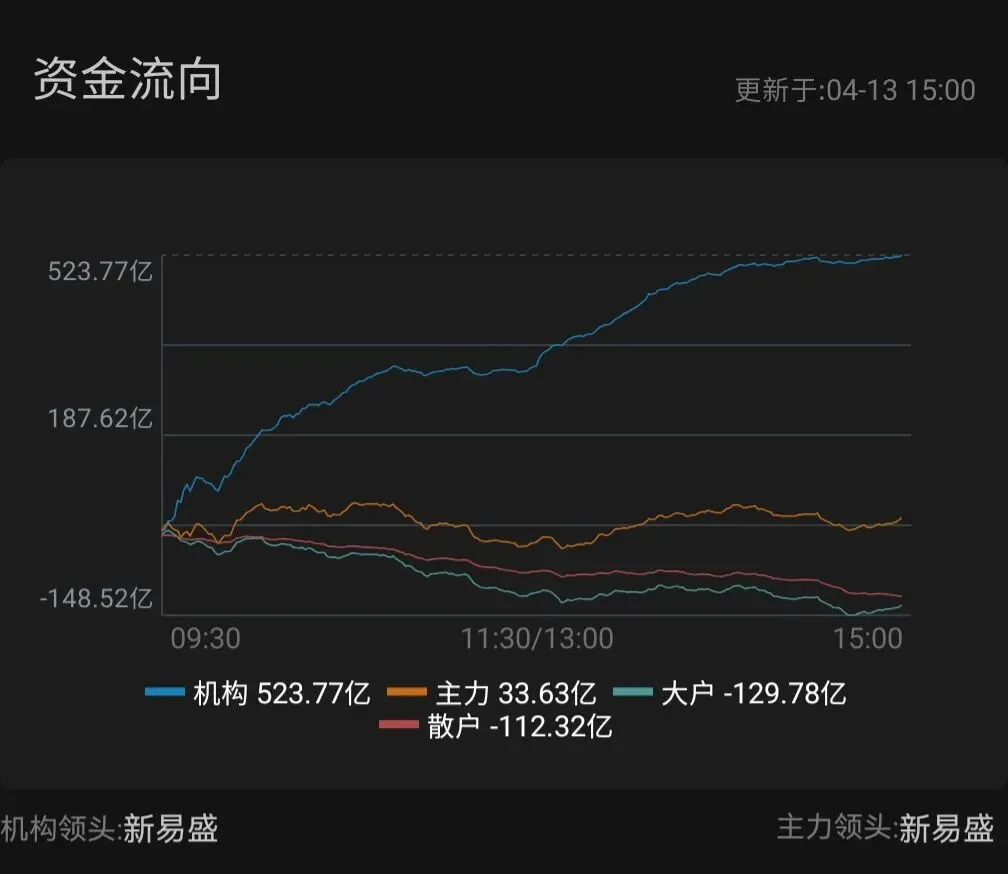

今日机构净流入523.77亿,弱于上一交易日,主力资金今日净流入33.63亿,强于上一交易日,大户资金今日净流出129.78亿,强于上一交易日,散户资金今日净流出112.32亿,强于上一交易日。

后市展望:

•4月市场核心驱动力从政策预期切换至业绩验证。年报和一季报的密集披露将引发市场剧烈分化,市场对收益确定性的重视程度明显提升。

配置建议:

• 优化持仓,聚焦业绩,建议配置防御+高景气成长,减持纯概念炒作、估值与业绩严重不匹配的品种。

1)业绩确定性高的“新质生产力”龙头,如AI应用软件、部分半导体设备、军工新材料,以及医疗保健、创新药、医疗器械,具备刚性需求与进口替代逻辑。

2)受益于利润向上游倾斜的有色金属、基础化工等周期板块;

3)维持高股息资产(电力、高速、运营商)的核心配置,作为组合的“稳定器”,近期红利类资产已获资金大幅流入;

4)适当配置必需消费,超市、食品饮料龙头,受益于消费刺激政策与通胀传导。

• 投资者在投资时应保持谨慎,制定合理的投资计划,并控制仓位,避免盲目跟风。

—

**小提示**:投资有风险,入市需谨慎。本文仅供参考,不构成任何投资建议哦!

喜欢我们的文章吗?欢迎关注、点赞、转发三连击!

*本文为公众号文章,转载请标明出处。*

THE

END