港股市場速覽 | 中上游表現強勢,全局盈利預測顯著上修

报告发布日期:2026年3月1日报告名称:《国信证券-港股市场速览-中上游表现强势,全局盈利预测显著上修》

证券分析师:王学恒 持牌代表中央编号:BSH225

证券投资咨询执业资格证书编码: S0980514030002

证券分析师:张熙,CFA

证券投资咨询执业资格证书编码: S0980522040001

核心观点

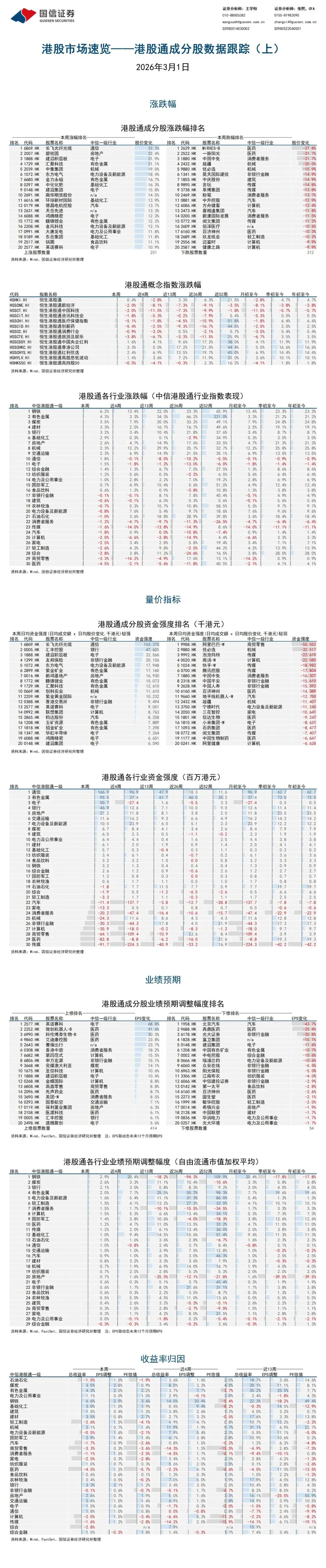

股价表现:中上游行业与大盘风格表现较优

本周,恒生指数+0.8%(上周-0.6%),恒生综指+0.4%(上周-0.7%)。风格方面,大盘(恒生大型股+0.6%)>小盘(恒生小型股-0.1%)>中盘(恒生中型股-0.4%)。

主要概念指数多数下跌。上涨的主要有恒生高股息(+1.5%);下跌的主要有恒生生物科技(-4.7%)。

国信海外选股策略组合分化。上涨的主要有红利贵族50(+0.7%);下跌的主要有ROE策略进攻型(-1.6%)。

17个行业上涨,13个行业下跌。上涨的主要有:钢铁(+6.1%)、有色金属(+4.6%)、基础化工(+3.9%)、银行(+3.4%)、煤炭(+3.4%);下跌的主要有:医药(-4.6%)、家电(-2.4%)、商贸零售(-1.9%)、轻工制造(-1.8%)、计算机(-1.7%)。

估值水平:整体回落,中上游拉升

本周,恒生指数估值(动态预期12个月正数市盈率,后同)-0.8%至11.3x;恒生综指估值-0.7%至11.5x。

主要概念指数估值普遍下降。下降幅度较大的主要有恒生生物科技(-7.0%至25.8x)。

国信海外选股策略组合估值普遍下降。下降幅度较大的主要有ROE策略进攻型(-4.8%至12.4x)。

14个行业估值上升,14个行业估值下降,1个基本持平。估值上升的主要有:机械(+5.9%)、钢铁(+4.0%)、有色金属(+3.0%)、建材(+2.8%)、基础化工(+2.1%);估值下降的主要有:医药(-7.1%)、计算机(-3.1%)、家电(-2.9%)、传媒(-2.7%)、商贸零售(-2.5%)。

业绩预期:多数行业带动整体快速上修

恒生指数EPS(动态预期12个月正数EPS,后同)较上周+1.4%(上周+0.3%);恒生综指EPS较上周+1.3%(上周+0.3%)。

主要概念指数EPS预期多数上修。上修幅度较大的主要有恒生生物科技(+2.3%)。

国信海外选股策略组合EPS预期均有上修。上修的主要有ROE策略进攻型(+3.3%)。

26个行业EPS上修,3个行业EPS下修。上修的主要有:医药(+2.7%)、煤炭(+2.3%)、银行(+2.2%)、钢铁(+2.1%)、基础化工(+1.8%);下修的主要有:机械(-2.7%)、轻工制造(-0.8%)、建筑(-0.5%)。

风险提示:经济基本面的不确定性,国际政治局势的不确定性,美国财政政策的不确定性,美联储货币政策的不确定性。

-END-

國信證券(香港)

免責條款:本文內容及插圖既不代表國信證券(香港)的推薦意見,也並不構成所涉及的個別證券的買賣或交易要約。國信證券(香港)有可能會與本報告涉及的公司洽談投資銀行業務或其它業務(例如配售代理、牽頭經辦人、保薦人、包銷商或從事自營投資於該股票)。本文資料均來自公開信息,文章版權歸原作者所有,內容爲作者個人觀點,本站只提供參考並不構成任何投資及應用建議。本站擁有對此免責條款的最終解釋權。

國信證券(香港)金融控股有限公司成立於2008年11月,是國信證券股份有限公司(002736.SZ)在香港註冊成立的全資子公司,旗下設有國信證券(香港)經紀有限公司、國信證券(香港)融資有限公司及國信證券(香港)資產管理有限公司三家全資持牌子公司,分別從事經紀業務、投資銀行業務及資產管理業務。

國信證券(香港)是母公司國信證券實施國際化戰略、拓展國際業務的平臺,是面向全球、融通世界的橋頭堡,將依託國信證券雄厚的企業實力和在經紀業務體系多年積累的經驗,竭盡所能為客戶提供全面而優質的金融服務。

评论