为何 AMM 机制在预测市场中失败

内容摘要与导读:AMM机制凭借恒定乘积公式在DeFi代币交易中取得了巨大成功,但在预测市场中却表现不佳。预测市场的结果具有二元性,最终资产会结算为一美元或归零,这导致在代币交易中常见的无常损失在预测市场变成了永久性的结构性亏损,流动性提供者几乎必然亏损。此外,AMM的定价模型会产生滑点,从而扭曲了代表概率的价格信号,难以满足预测市场对精确概率定价的需求。因此,Polymarket等主流平台已从AMM转向中央限价订单簿。

2017 年 7 月,海登·亚当斯 (Hayden Adams) 从西门子 (Siemens) 的机械工程师岗位上被解雇。他当时 24 岁,漫无目的,而且并不擅长热流模拟建模。他的大学室友卡尔·弗洛施 (Karl Floersch) 当时在以太坊基金会 (Ethereum Foundation) 工作,一直向他介绍智能合约。失业并正在寻找项目的亚当斯终于决定听一听。

AMM 的诞生

弗洛施向他推荐了维塔利克·布特林 (Vitalik Buterin) 的一篇博客文章,内容是关于使用数学公式而不是订单簿来运行链上交易所。交易者不再是将买家与卖家匹配,而是针对资产池进行交换,价格由池中 Token 的比例自动设定。亚当斯将其作为一个学习项目,从以太坊基金会获得了 65,000 美元的资助,并于 2018 年 11 月推出了 Uniswap。

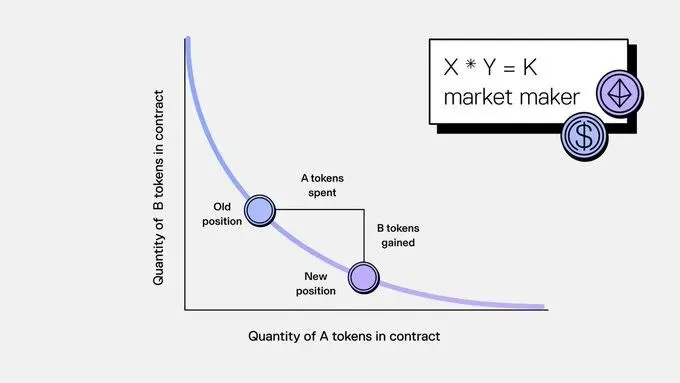

公式非常简单:。

两个 Token 放在一个池子中。它们的乘积保持恒定。当有人购买一个 Token 时,他们会存入另一个,比例发生变化,价格也随之调整。不需要订单簿,不需要撮合引擎,也不需要专业做市商。任何人都可以将 Token 存入池中,并从每笔交易中赚取费用。

AMM 成为了去中心化金融 (DeFi) 的支柱。Uniswap、Curve、Balancer 等处理了数十亿的交易量。链上订单簿速度慢且成本高,而传统的做市商不会为一个只有几百个持有者的 Token 现身。AMM 允许任何人立即为任何事物创建流动性市场。在 AMM 出现之前,列出新资产需要许可和基础设施;在 AMM 出现之后,你只需要一个池子。

自然地,预测市场也尝试使用它们。

AMM 与预测市场

预测市场面临与 Token 市场相同的冷启动问题:在有人交易之前你需要流动性,在有人提供流动性之前你需要交易者。罗宾·汉森 (Robin Hanson) 实际上在多年前就凭借其 2002 年的对数市场评分规则 (LMSR) 提出了预测市场的自动化做市版本。

他认为他在理论上解决了冷启动问题。在实践中,它面临着困扰每一次自动化预测市场流动性尝试的相同问题:公式无法区分无限波动的 Token 和即将到期的债权。预测市场的结果是二元的——它们最终结算为 1 或 0。在一个 Token 交换池中,两种资产都在波动,AMM 公式之所以奏效,是因为没有哪个 Token 是被设计为归零的。

早期的 Polymarket 使用了基于 LMSR 的 AMM,而 Augur 也尝试过类似的方法。当时的逻辑是,如果自动化流动性池适用于 Token 交换,那么它们也应该适用于选举投注。

但事实并非如此。

为什么 AMM 在预测市场中失败了

当预测市场事件结算时,一方价值一美元,而另一方则一文不值。对于任何向池子提供流动性的人来说,数学逻辑是残酷的。随着市场走向结算,池子会自动向亏损的一方重新平衡。

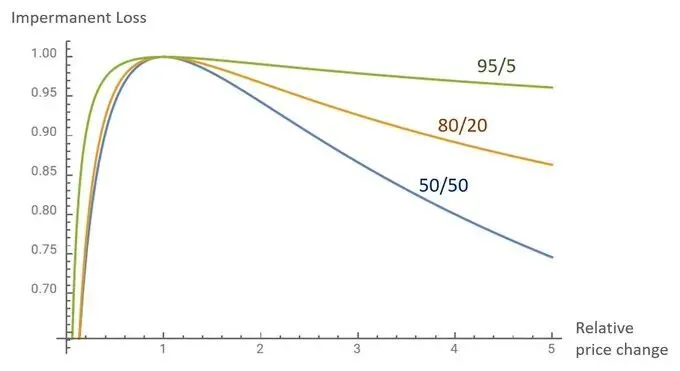

无常损失 (Impermanent Loss)

DeFi 交易者所称的“无常损失”在预测市场中变得非常“永久”。每个市场都会结算,每个池子最终都会持有一堆价值为零的份额。

在常规的 DeFi 池中,交易费用可以随着时间的推移抵消无常损失。

在预测市场中,亏损是一种结构性的必然。唯一的问题是流动性提供者损失了多少。协议尝试了流动性挖矿、奖励计划和各种激励结构来说服人们向这些池子存款,但这些本质上只是补贴人们亏钱速度更慢一些的方法。

价格发现

接下来是价格发现问题。AMM 根据池比例和固定公式对资产进行定价。对于 Token 而言,“正确价格”是一个不断变化的目标,公式驱动的近似值效果足够好。然而,预测市场价格应该代表概率。恒定乘积曲线引入了滑点,从而扭曲了信号,特别是在流动性较低的市场中,一笔交易就能让隐含概率波动几个百分点。

转向订单簿

Polymarket 早就发现了这一点。2022 年底,该平台从基于 LMSR 的 AMM 迁移到中央限价订单簿 (CLOB)。AMM 旨在跨价格区间进行持续的 Token 交换,而预测市场需要对具有已知最终价值的二元结果进行精确的概率定价。这是两个不同的问题。

使 AMM 对 Token 产生革命性影响的属性——无许可的市场创建、即时的流动性引导以及不依赖专业做市商——正是预测市场迫切需要的属性。然而,专为 Token 交换构建的恒定函数公式的具体机制,无法经受住二元结果和保证结算的考验。

预测市场现在的挑战是,利用能够解释这些市场实际结算方式的基础设施,来复制这些优势。

原文链接: x.com/meleemarkets/statu... 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

登链社区始于 2017 年,通过构建高质量的技术内容平台,助力开发者在 AI 时代成为更好的 Web3 Builder。

-

登链社区网站 : learnblockchain.cn -

Twitter : @UpchainDAO -

B站 : space.bilibili.com/581611011 -

YouTube : www.youtube.com/@upchain

评论