中东危机致电力市场 “冰火两重天” 日本韩意成风险重灾区

Wood Mackenzie最新分析显示,当前燃料危机正深刻影响全球13个主要电力市场,其中对燃料进口依赖度最高的市场,正面临最严峻的风险考验。该咨询机构指出,若2026年下半年地缘冲突缓和、燃料价格回落,这13个市场的平均发电成本将上涨2.30美元/MWh;要是当前的高价态势持续一整年,平均涨幅会攀升至约8.30美元/MWh,中东危机已清晰划分出全球电力市场的赢家与输家。

这份名为《The Great Power Divide》的洞察报告,重点覆盖了巴西、中国、法国、德国、印度、意大利、日本、韩国、西班牙、泰国、美国、英国和越南这13个市场。自冲突爆发以来,亚洲现货液化天然气(LNG)价格暴涨94%,煤炭价格也上涨了17%至31%,直接推高了相关市场的发电成本。

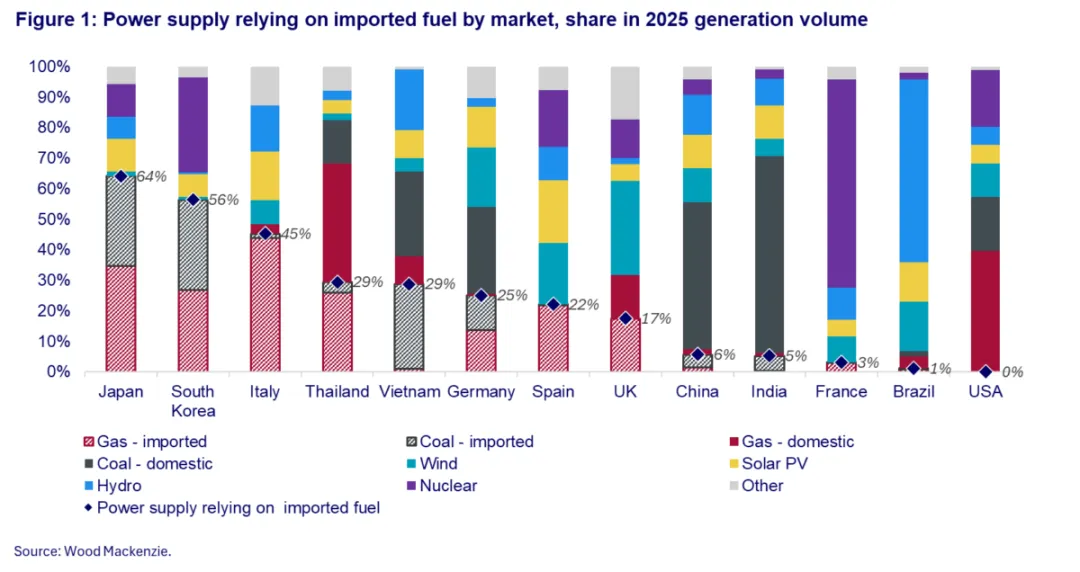

Wood Mackenzie发现,燃料进口依赖度越高,这些国家面临的成本飙升和供应短缺风险就越大。在所有调研市场中,日本受影响最严重,其64%的发电量依赖进口煤炭和天然气,韩国(56%)和意大利(47%)紧随其后,成为风险敞口最大的三个市场。

与之相反,美国和巴西的脆弱性极低,风险敞口仅为0%至1%。和中国、印度一样,这两个国家之所以能有效抵御危机冲击,主要得益于本土的化石能源储备和可再生能源布局——比如巴西的发电结构就以水电为主,天然具备较强的抗风险能力。

针对“可再生能源能否缓解受冲击最严重国家的困境”这一问题,Wood Mackenzie执行副总裁兼电力与可再生能源全球负责人Xizhou Zhou表示,非化石能源发电的投资,需要时间才能真正改变整体发电结构,短期内难以发挥显著作用。

“以中国为例,即便可再生能源在过去十年实现了跨越式增长,目前煤电和天然气发电的占比仍有56%,而2015年这一比例是68%。”Xizhou Zhou解释道,可再生能源固然是解决问题的重要方向,但本次分析的多个市场,比如日本、韩国和德国,原本拥有或仍保有大规模核电装机,而核电本可以有效缓冲化石能源市场波动带来的冲击。德国已经关停了所有核电机组,日本还在艰难推进福岛核事故后停运核电站的重启工作,韩国前几届政府曾计划淘汰核电,不过现任政府对核电的态度要积极得多,这些决策也直接影响了各国应对燃料危机的能力。

Xizhou Zhou还提醒,需求侧管理的作用同样不能忽视。“福岛核事故后,日本关停了占全国发电量30%的所有核电机组,虽然通过煤电、气电增产填补了部分缺口,但政府同时推出了一系列需求侧管理措施——比如夏季允许职场穿短袖衬衫,以此降低空调用电需求,最终日本的用电量再也没有恢复到福岛核事故前的水平。”

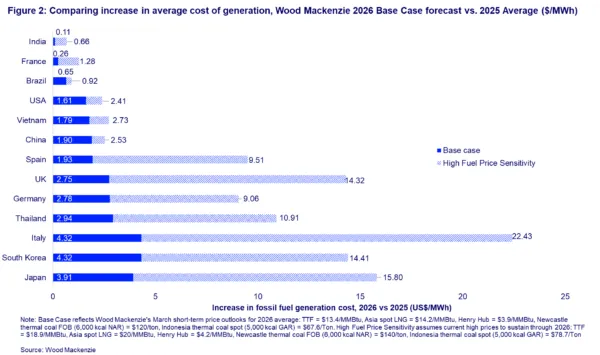

Wood Mackenzie在分析中进一步明确,基准情景下(假设2026年下半年地缘冲突缓和、燃料价格回落),13个市场的平均发电成本将上涨2.30美元/MWh;而在高燃料价格敏感情景下(假设当前高价持续全年),平均发电成本将整体上涨26%,涨幅约8.30美元/MWh。其中,意大利、日本和韩国受冲击最明显,平均发电成本将分别升至22.40美元/MWh、17.00美元/MWh和14.40美元/MWh。

Wood Mackenzie副总裁兼亚太区电力与可再生能源研究负责人Allen Wang表示,这种规模的成本上涨,将给各国带来严峻的政策挑战,政府和电力企业不得不在财政补贴、监管干预和零售电价调整之间,做出艰难的平衡与取舍。对于财政能力有限的新兴市场来说,高企的燃料成本还会加剧电力供应的可靠性风险,毕竟在市场供应紧张的时候,想要获得额外的燃料供应,难度会越来越大。

评论