2026年香港一季度新盘市场成交数据分析

今天就来跟大家深入拆解2026年开年前三个月香港新盘市场的成交表现,透过1月、2月、3月的成交数据,看清当下楼市的真实走势、背后驱动因素以及后续的市场走向,这组看似简单的月度成交数据,实则藏着香港楼市复苏的核心逻辑。

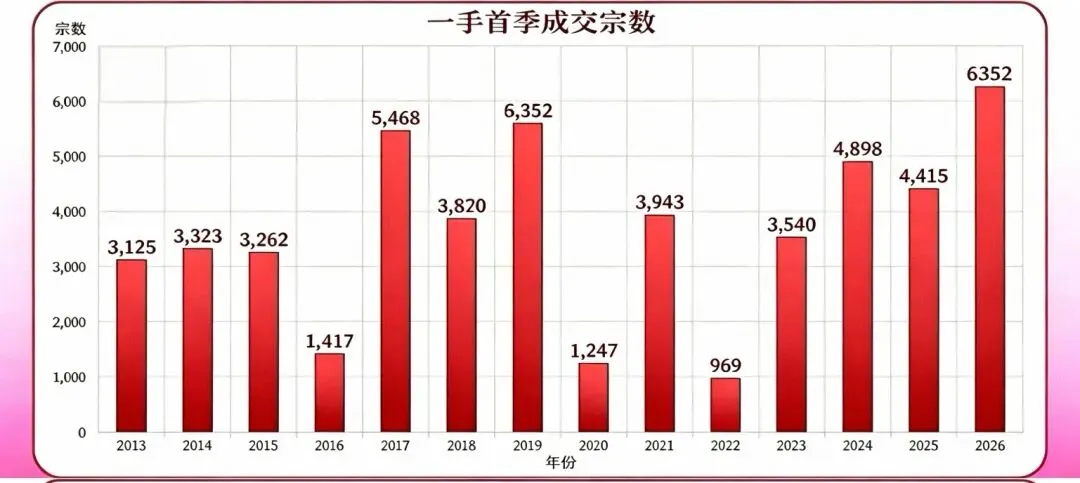

先来看核心成交数据:1月1日至31日,新盘市场成交2455宗;2月1日至28日,成交回落至1417宗;3月1日至31日,成交再度攀升至2480宗。单看这三个数字,能直观发现一季度香港新盘市场走出了“高开-短暂回调-强势冲高”的走势,整体一季度累计成交接近6352宗,这样的成交量级,是2013年香港一手新例实施以来,13年里同期的最高水平,足以说明今年开年楼市的热度远超市场预期,并非短期的小幅回暖,而是全方位的市场复苏。

首先分析1月份的成交表现,单月2455宗的成交量,直接为一季度楼市定下了强势基调。按照往年的市场规律,1月恰逢元旦假期,再加上农历新年临近,市场通常会进入传统淡季,买家观望情绪偏浓,成交往往会处于低位,但今年1月直接打破了这一常规走势。究其原因,一方面是楼市撤辣政策的效应持续深度释放,自2024年2月香港全面取消楼市限购政策后,压抑了十余年的购房需求持续释放,到2026年,市场需求已经从初期的刚需捡漏,转变为自住、改善、投资、内地客、海外资金全方位进场的格局,各类购房群体纷纷入市,直接支撑起成交量。另一方面,香港跟随美国进入降息周期,按揭贷款利率从此前的4厘以上逐步回落,购房者的供楼压力大幅减轻,无论是刚需上车还是改善换房,购房成本的下降都让更多人下定决心出手。再加上1月香港多个核心区域大型新盘集中推售,启德、港岛南、西沙湾等热门板块房源供应充足,发展商定价也贴合市场需求,进一步带动了整体成交,让1月开局就站稳2400宗以上的高位。

紧接着2月份成交跌至1417宗,出现明显环比回落,但这样的回落完全是市场正常表现,丝毫不用过度解读,更不代表楼市行情转弱。2月份本身只有28天,时间周期更短,再加上农历新年假期贯穿其中,春节前后一周左右,房产市场基本处于半停摆状态,发展商放缓了新盘加推和开售节奏,房产中介也进入休假模式,购房者也会搁置购房计划,安心过节,市场交易节奏自然大幅放缓。从数据跌幅来看,从1月的2455宗降至1417宗,跌幅处于合理范围,对比往年春节月份的成交数据,1400宗以上的成交量依旧属于旺市中的淡季表现,足以印证当下楼市的底层支撑力极强。而且2月虽然成交宗数减少,但单套成交均价有所提升,豪宅、大户型房源的成交占比上升,大手买家、内地购房客群依旧在稳步入市,只是交易节奏放缓,市场资金并未外流,属于旺季来临前的健康调整。

进入3月份,市场直接迎来强势反弹,单月成交2480宗,不仅彻底收复2月的回落跌幅,还超越1月创下一季度单月成交新高,这一数据更是成为市场持续走强的关键信号。3月楼市热度攀升,首先是节前积压的购房需求集中爆发,1月、2月不少持观望态度的刚需客、改善客以及投资者,在节后纷纷入市,市场上已经形成“趁早入手、迟买价更高”的普遍共识,部分热门楼盘甚至出现抢盘现象。其次,发展商精准把握市场热度,3月加大新盘推售力度,大围、启德、九龙站、港岛南区等核心板块接连推出新货、加推楼栋,房源选择更加丰富,全方位满足不同购房群体的需求,直接带动成交量冲高。同时,内地买家依旧是市场的核心支撑力量,一季度内地买家购买一手房源涉及金额超246亿港元,占一手房总成交近四成,连续13个月单月成交超千宗,创下历史最长纪录,通过高才通、优才计划入境的人才,以及内地投资客、家族办公室资金持续涌入,成为楼市复苏的最大动力。除此之外,一季度市场大手交易热潮凸显,单季录得265宗一客购买多套的大手交易,涉及695个单位、成交额71.3亿港元,是2008年以来同期最高水平,部分楼盘甚至出现单个买家一次性购入9套房源的情况,大额资金持续进场,进一步夯实了市场热度。

想 要 了 解 香港买房投资、保 险、读 书 和 香 港 户 口,可 以 添 加 我 的 微 信 : LPBZ7789 专业/分析内地人怎么在香港买房,以及每一个香港楼盘有哪些优点缺点、香港房产投资政策、银行贷款政策、入户,入学、都给您讲解的实实在在。博主专注香港房产10年,向每一位客户传达真实有效的信息,如 果 需 要 了 解 更 多 的 话 请 添 加 +我 的 微 信:LPBZ7789 和 我 沟通,解决您一站式问题疑惑。

从市场整体结构和区域分布来看,一季度香港新盘成交呈现全面开花、核心区域领跑的格局。港岛、九龙、新界三大区域成交量均实现同比上涨,其中港岛南区、西半山、北角,九龙启德、油麻地,以及新界大围等核心板块,成为成交最热的区域。像深水湾、大围等热门楼盘,一经推出就获得十几倍甚至二十几倍的超额认购,现场看房、认购的人流络绎不绝,核心区域热度远超非核心区域。究其原因,核心市区土地供应稀缺,新盘房源本身数量有限,再加上交通配套成熟、港铁沿线交通便利、区域未来发展规划清晰,房产的保值增值属性更强,在全球政局不稳定、汇率波动的大环境下,香港核心区域房产成为海内外资金的避险选择,自然备受追捧。

从购房群体结构来看,当下香港楼市已经打破以往本地刚需客为主的单一格局,形成四大购房群体合力支撑的多元结构。首先是本地购房群体,刚需上车、改善换房需求持续旺盛,三房及以上的改善户型成为市场主流需求;其次是内地买家,占比接近四成,成为市场最大的增量群体,无论是人才安居还是资产配置,都在持续入市;再者是大额投资者,以购买多套房源的方式布局,看重房产长期收租收益和资产保值;最后是海外资金,东南亚、中东等地的家族办公室,纷纷以公司名义购入核心区域优质房源,多元的购房群体让市场基础更加稳固,不会因单一因素波动而出现行情骤降。

房价方面,一季度也呈现稳步上涨的态势,香港差饷物业估价署数据显示,香港楼价已经连续9个月上涨,2月单月涨幅达1.59%,一季度累计涨幅约3.5%,直接追平2025年全年涨幅。美联楼市指数显示,一季度整体楼价上涨5%,港岛区域涨幅更是接近7%,核心区域新盘尺价较2025年低位反弹10%-15%,不过目前楼价依旧未触及历史高位,后续依旧有稳步上升的空间。

政策层面,2月份香港政府针对亿元豪宅加征印花税,税率从4.25%上调至6.5%,该政策出台后,亿元级别豪宅成交短暂下跌四成左右,但对刚需、改善型等普通住宅市场没有造成任何影响,3月普通住宅成交依旧逆势冲高,这也说明此次政策是精准调控高端豪宅市场,避免高端房产过热,同时保障中端、刚需市场平稳发展,属于良性市场调控,不会打断整体楼市的复苏节奏。

展望后续二季度市场,香港新盘市场的热度还将持续延续。一方面,后续多个大型新盘还在筹备推售,房源供应持续充足;另一方面,香港降息周期还在持续,按揭利率有望进一步下调,供楼成本继续降低;再加上内地人才、海内外资金持续流入香港,购房需求源源不断,市场看涨情绪已经形成,整体楼市将保持稳步上行的态势。

综合来看,2026年1-3月香港新盘市场的成交数据,清晰展现了楼市强势复苏的全貌,1月高开确立复苏基调,2月春节回调属于合理休整,3月冲高印证市场走强,一季度成交量创13年同期新高,量价齐升、结构健康、资金充沛、需求多元,是多重利好因素共振的结果。对于购房者来说,当下自住购房依旧是合适时机,对于长线投资者而言,核心区域优质新盘依旧是资产保值增值的优质选择,后续香港楼市也将继续保持稳步上升的周期走势。