苹果首夺Q1全球第一 手机市场洗牌 背后藏何逻辑?

2026年Q1全球手机出货量同比跌6%,苹果却逆势登顶首夺Q1第一。这看似偶然的反转,实则是行业规则重构的信号:当供应链危机撞上消费疲软,手机行业的竞争逻辑已彻底改变?

一、苹果登顶,本质是供应链韧性的胜利

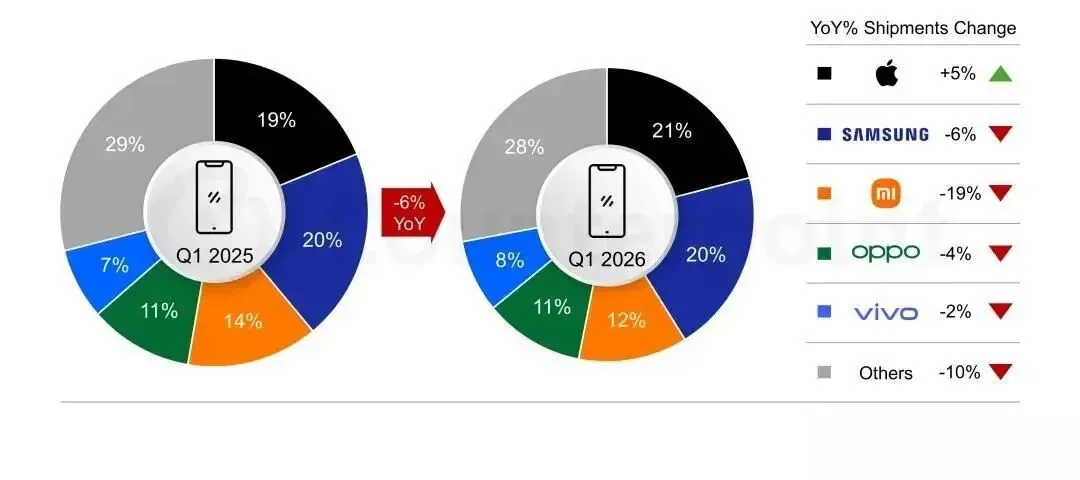

在我看来,苹果能在行业寒冬中首夺Q1全球第一,核心不是产品力的突然爆发,而是供应链韧性的全面胜出。Counterpoint的数据显示,苹果本季度份额达21%,同比增长5%,是头部品牌中唯一实现正增长的玩家。

这背后的关键,在于苹果对供应链的深度掌控。当内存厂商优先给AI数据中心供货时,苹果凭借长期合作的优先级,拿到了稳定的DRAM和NAND闪存配额。同时,苹果主动调整生产节奏,提前锁定组件库存,把供应链波动的影响降到了最低。

更重要的是,苹果的高端定位让它有足够的利润空间消化成本上涨。iPhone 17系列的强劲需求,叠加以旧换新计划的拉动,让它在中国、印度等核心市场的销量逆势上扬。这种“供应链+产品+市场”的协同能力,才是苹果穿越周期的核心底气。

二、头部品牌分化,价格敏感赛道成重灾区

与苹果的逆势增长形成鲜明对比的,是其他头部品牌的集体下滑。其中小米的跌幅最大,同比下滑19%,市场份额降至12%。在我看来,这不是小米的产品出了问题,而是它的赛道选择刚好踩中了行业的“软肋”。

小米在入门级和中端市场的占比超过60%,而这正是内存短缺冲击最严重的赛道。内存成本的上涨直接压缩了利润空间,小米既不能像苹果那样通过提价转移成本,又不能放弃价格敏感的用户群体,最终只能承受销量下滑的压力。

三星的处境同样尴尬,本季度出货量同比下滑6%,市场份额20%。Galaxy S26系列的推迟发布让它错过了换机旺季,入门级市场的疲软又进一步拉低了整体销量。尽管S26系列上市后表现强劲,但已经难以挽回Q1的颓势。

OPPO和vivo的表现相对平稳,分别以11%和8%的份额位列第四和第五。vivo凭借中端系列在印度市场保持领先,OPPO的入门级A5系列和折叠屏Find N5也贡献了稳定的销量。但整体来看,它们同样面临着成本上涨和需求疲软的双重压力。

三、小众品牌逆袭,差异化竞争成破局关键

在头部品牌集体承压的同时,谷歌和Nothing等小众品牌却实现了逆势增长,同比分别上涨14%和25%。这让我意识到,当行业进入存量竞争,差异化竞争才是中小品牌的破局之道。

谷歌Pixel系列凭借边缘AI能力、计算摄影和原生软件体验,在欧美成熟市场站稳了脚跟。Nothing则凭借独特的设计语言和小众定位,吸引了一批追求个性的年轻用户。它们没有在红海中与头部品牌拼价格、拼规模,而是通过精准的用户定位和差异化的产品体验,找到了属于自己的生存空间。

四、行业规则重构,从“规模优先”转向“价值优先”

从本季度的市场表现来看,全球智能手机行业的竞争规则正在发生根本性的变化。过去,行业的核心逻辑是“规模优先”,谁的出货量越大,谁的话语权就越强。但现在,随着供应链危机的持续和消费需求的疲软,“价值优先”正在成为新的行业共识。

Counterpoint预计,内存短缺可能持续到2027年底,这意味着行业的寒冬还将持续。在这种情况下,单纯追求出货量已经没有意义,品牌必须转向提升产品价值和盈利能力。优化配置、削减低利润机型、拓展软件和服务,将成为未来一段时间的行业主流趋势。

对于消费者来说,这意味着未来的手机产品会越来越高端化,入门级市场的选择会越来越少。而对于品牌来说,只有那些能够掌控供应链、精准定位用户、提供差异化价值的玩家,才能在行业的寒冬中生存下来。

苹果的登顶不是终点,而是行业重构的起点。当供应链的不确定性成为常态,手机行业的竞争将进入一个全新的阶段。谁能适应新的规则,谁就能在下一个周期中占据主动。你认为下一个能挑战苹果的品牌会是谁?欢迎在评论区留下你的看法。