3月市场租金 | 一线稳中有升,二线深度分化

每年3月,都是租房市场的”黄金时段”——返工潮、实习潮、换房潮三浪叠加,租金本该顺势上涨。然而2026年的这个3月,却给了所有人一个“温吞水”式的答案——涨了,但涨得让人几乎感觉不到。

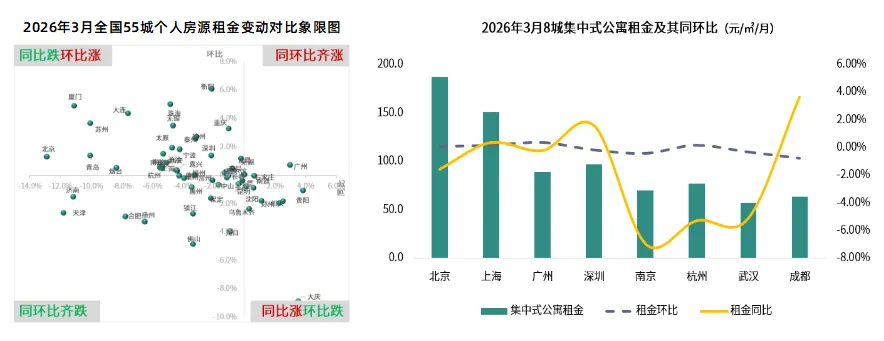

30城环比上涨,北上广深租金提升

根据克而瑞住房租赁研究中心监测:2026年3月,55城个人房源租金坪效变化中,衡阳、珠海、厦门、大连、苏州、无锡等30城环比上涨,环比涨幅多在3%以内,“年后租房潮”业主挂牌租金预期提升相对有限,11城同比上涨;分能级看,一线城市平均租金坪效86.8元/㎡/月,二线城市32.7元/㎡/月,三四线城市22.2元/㎡/月。

核心8城集中式公寓平均租金98.7元/㎡/月,整体租金环比下降0.1%,同比下降1.4%,其中北上广深四城因外来人口租赁需求集中释放背景下,推动租金环比有所提升;

数据来源:CRIC长租数据系统

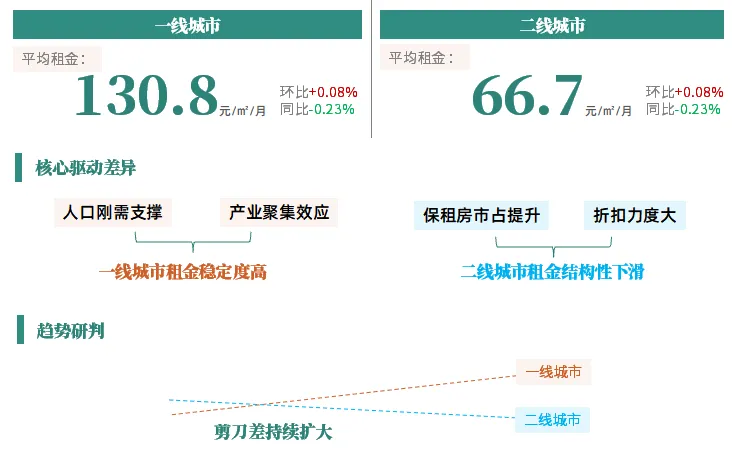

一线稳中有升,二线深度分化

不同能级城市市场韧性差异显著,一线稳中有升,二线深度分化。

3月,一线城市平均租金为130.8元/㎡/月,环比上涨0.08%,同比仅下降0.23%。

·北京集中式公寓租金约187-188元/㎡/月,稳居全国最高;

·上海约150元/㎡/月,同环比基本持平;

·深圳约96-98元/㎡/月,因外来人口租房需求旺盛,同比提升了1.58个百分点,是一线城市中唯一实现同比正增长的城市;

·广州约89-90元/㎡/月,环比微涨。

一线城市的租金韧性,本质上源于人口吸引力和产业聚集度带来的刚性需求。即便市场整体承压,一线城市依然是租房者”不得不去”的地方。

3月,二线城市平均租金为66.7元/㎡/月,环比下降0.34%,同比下降3.75%。

具体来看:南京及武汉租金同环比齐降,杭州同比降环比涨,成都同比涨环比降。各城市表现参差不齐,但整体趋势是向下的。

但整体市场并非全面下行,而是呈现显著的结构性特征:二线城市租金下跌主要集中在非核心板块、非品牌化的普通租赁项目,而核心区位的头部品牌、品质化长租公寓项目,依然保持了稳定的租金上涨态势。

数据来源:CRIC长租数据系统

从同比降幅看,二线(3.75%)与一线(0.23%)差距近 16 倍,本质是两类城市租赁逻辑的分化:一线城市靠全域人口红利托底,租金底盘更稳;而二线城市则进入 “强者恒强” 的分化期,非核心区域因供给过剩加速下行,核心城市核心板块的品质项目,凭借产业集聚、品牌溢价和需求刚性,逆势上涨,成为二线租赁市场的价值锚点。

保租房规模化入市是平抑租金的核心原因

保租房大规模入市是2026年旺季不涨价的关键底层原因,形成结构性压舱效应。

(1)供应规模超预期

“十四五”期间全国计划筹建870万套保租房,实际供应量可能远超计划。北京累计筹建67万套(目标40万套),上海已筹措61万套(目标60万套),深圳新增63.2万间(目标60万套),保租房市场正持续迎来供应高峰。

(2)市占率快速提升

截至2026年3月,上海、武汉保租房市占已超60%,深圳、成都超50%。这些保租房占比高的城市,租金同比下滑更为明显。

(3)平抑租金

以二线城市为例,保租房规模占比持续提升,叠加节后租赁旺季市场化项目普遍采取降价、租金折扣等营销举措,共同推动租金呈现结构性同比下行。例如,西安推出外来务工人员保租房租金优惠10%-50%的政策。

保租房大规模集中供给形成市场压舱作用,从供给端根本性改写传统旺季租金上行逻辑。

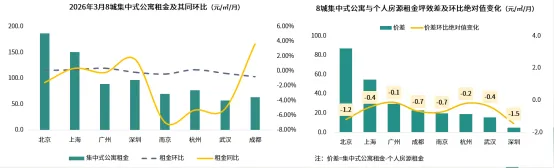

集中式公寓vs个人房源价差收窄,定价逻辑在变化

克而瑞住房租赁研究中心3月租金数据显示,集中式公寓与个人房源的租金价差呈现明显的城市层级分化。京沪两市租金差值持续保持在54元/㎡/月以上,处于全国第一梯队;广州、成都分别为29.5元/㎡/月、22.9元/㎡/月,其余重点城市价差均控制在20元/㎡/月以内。

从价差环比变动来看,八城价差绝对值全面收窄,核心驱动在于:集中式公寓项目租金整体保持平稳运行,而节后租赁旺季带动个人房源业主报价预期上调,推动挂牌租金结构性上行。监测数据显示,全国55城个人房源平均挂牌租金为30.31元/㎡/月,同比下降4.2%,环比小幅上涨0.32个百分点。

受节后租赁需求集中释放影响,个人房源业主阶段性上调租金报价,向机构化产品价格区间靠拢。但55城个人房源套均租金约2243元/月,同比仍下降6.1%,表明房东预期抬升具有明显季节性特征,并未改变租金整体下行的市场趋势。

数据来源:CRIC长租数据系统

—THE END—

(文章内容仅为作者个人观点,不代表所在企业观点)

为全面获取租赁产品力最新动态,欢迎关注我们。