资本市场周报

一

市场表现与核心数据

1、市场观点

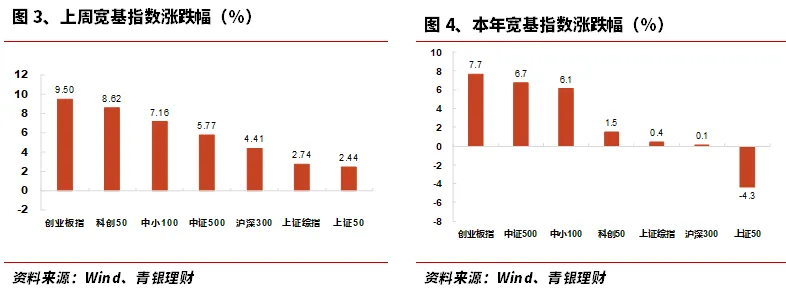

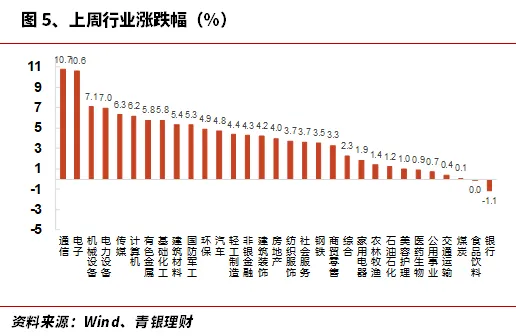

上周海外地缘冲突阶段性缓和,A股宽基指数普遍上涨,创业板指涨9.50%,科创50涨8.62%,中小100涨7.16%,中证500涨5.77%,沪深300涨4.41%,上证指数涨2.74%,上证50涨2.44%。上周申万一级行业普遍上涨,通信、电子、机械设备涨幅居前,分别上涨10.7%、10.6%、7.1%;下跌方面,银行跌1.1%。情绪方面,两市日均成交额2.13万亿,两融余额2.61万亿。

国内方面,春节长假后消费需求季节性回落,3月份CPI同比环比下降0.7%至1.0%;PPI同比由降转涨0.5%,结束连续41个月的负增长,3月以来,中东地缘局势升温,国际大宗商品价格快速上行,推升PPI快速走高。往后看,在中东局势后续演绎暂不明朗的情况下,油价短期内大幅回落的概率较低,PPI或维持同比为正。海外方面,4月8日(当地时间),美伊双方达成停火提议,同意在未来两周内暂停军事行动,地缘冲突阶段性缓和。往后看,战争扰动对资产价格的边际影响或逐渐钝化,市场大幅波动幅度概率偏低。

展望后市,近期的剧烈回调或可跌出不错的加仓机会,但反弹确认还需等待海外扰动因素消散。中长期来看,国内经济基本面中长期向好趋势不变,随着海外扰动减弱,市场恐慌情绪消退,国内政策确定性优势凸显,A股后续将逐步从“情绪驱动”回归“基本面驱动”,指数走势也将震荡修复。

配置方面,关注基本面本身便处于向上趋势中且受油价影响较小的方向:储能电池,内需相关的建材、消费;此外,反内卷+物价回升支撑下,化工、资源品等板块仍具有投资价值。

2、市场表现回顾

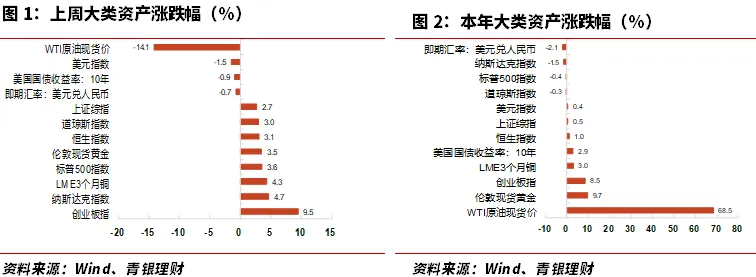

大类资产涨跌情况:上周大类资产涨跌不一,创业板指(9.5%),纳斯达克指数(4.7%),LME3个月铜(4.3%),标普500指数(3.6%),伦敦现货黄金(3.5%),恒生指数(3.1%),道琼斯指数(3.0%),上证综指(2.7%),即期汇率:美元兑人民币(-0.7%),美国国债收益率:10年(-0.9%),美元指数(-1.5%),WTI原油现货价(-14.1%)。

宽基指数涨跌情况:上周A股宽基指数普遍上涨,创业板指涨9.50%,科创50涨8.62%,中小100涨7.16%,中证500涨5.77%,沪深300涨4.41%,上证综指涨2.74%,上证50涨2.44%。

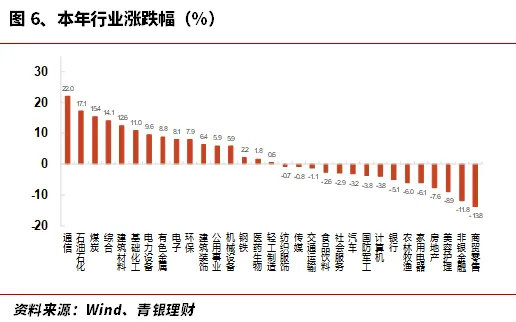

行业涨跌情况:上周申万一级行业普遍上涨,通信、电子、机械设备涨幅居前,分别上涨10.7%、10.6%、7.1%;下跌方面,银行跌1.1%。

3、板块估值水平

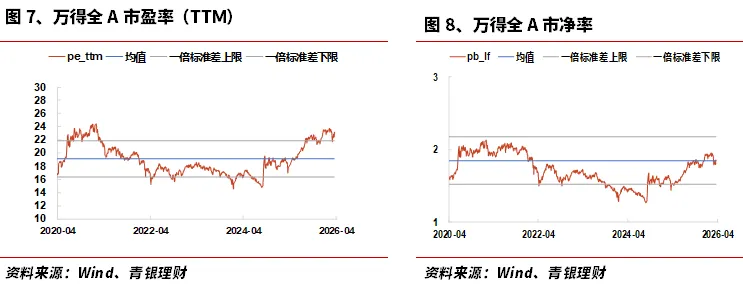

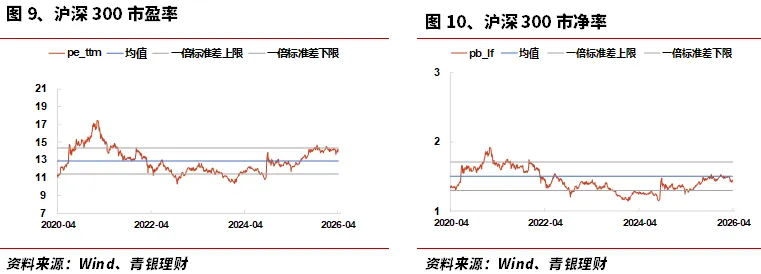

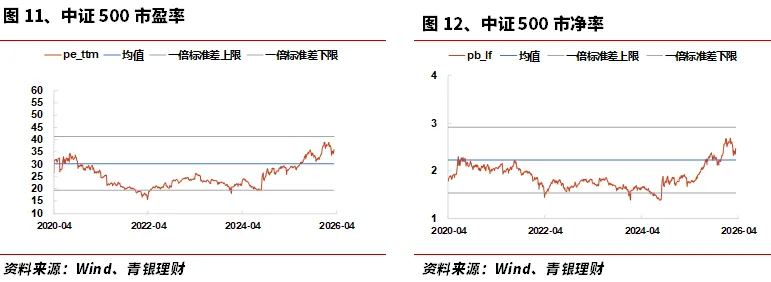

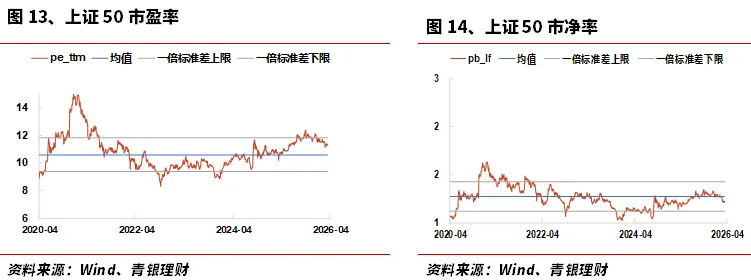

A股市盈率和市净率:当前Wind全A市盈率(TTM)为23.18,处于历史估值水平的93.69%分位数;Wind全A市净率为1.86倍,处于历史估值水平的51.60%分位数。代表大盘股的沪深300指数PE(TTM)上周14.22,处于历史估值水平的80.42%分位数。代表中小盘股的中证500指数PE(TTM)上周35.94,处于历史估值水平的75.28%分位数。代表大盘龙头的上证50指数PE(TTM)上周为11.31,处于历史估值水平的73.54%分位数。

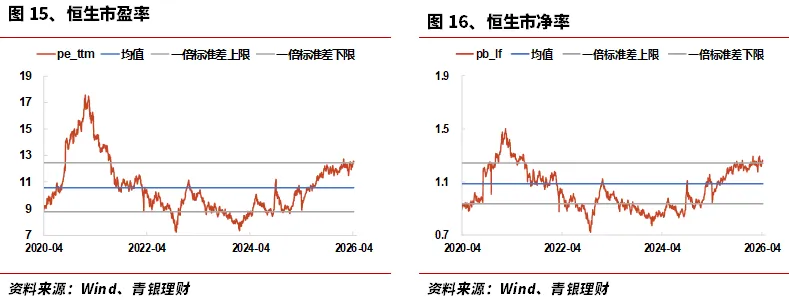

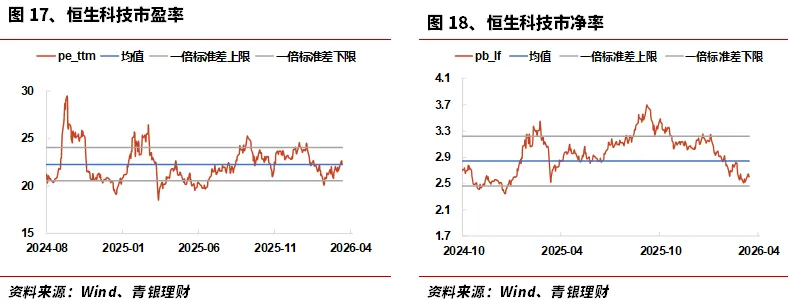

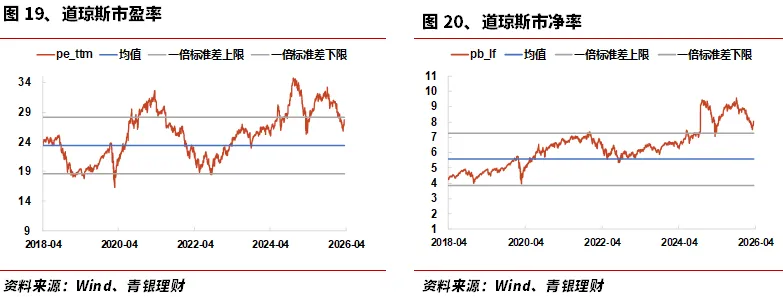

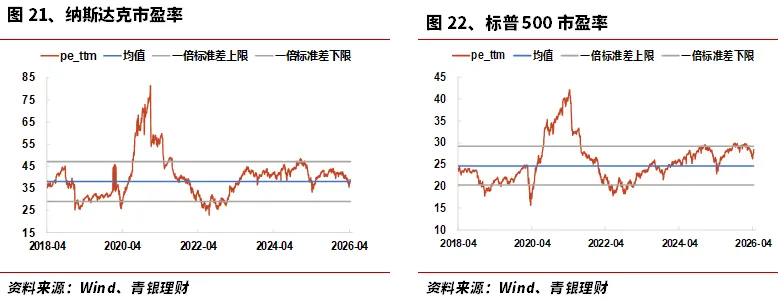

港股及美股市盈率:当前恒生指数市盈率12.55倍,市净率1.26倍。恒生科技指数市盈率22.29倍,市净率2.61倍。道琼斯工业指数市盈率27.67倍,市净率8.04倍;标普500指数市盈率28.40倍,市净率5.37倍。

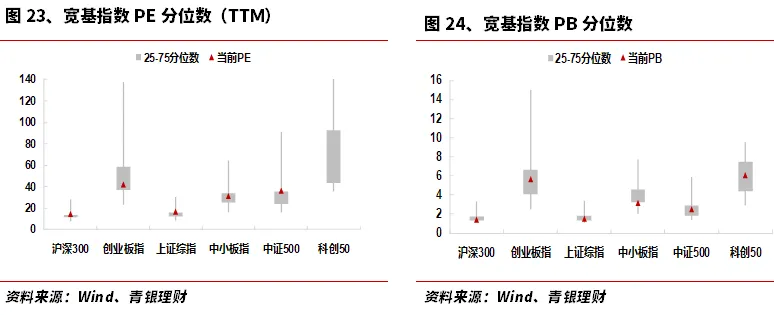

A股主要宽基指数PE、PB估值分位数:主要宽基指数PE、PB估值中,中证500(PE分位数75.3%、PB分位数64.6%)、科创50(PE分位数95.7%、PB分位数63.9%)。

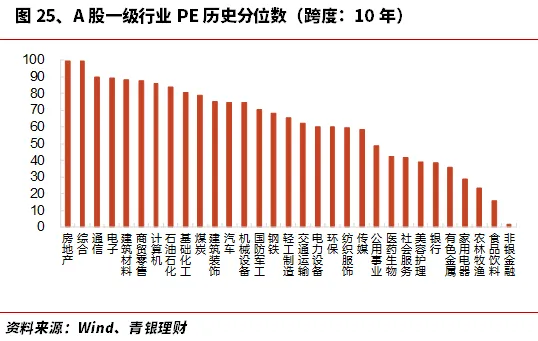

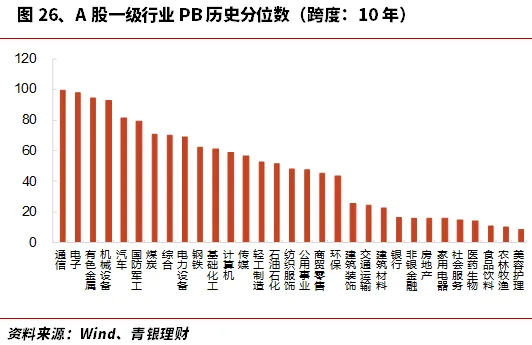

在行业估值方面,当前PE估值历史分位前五行业分别是房地产(99.8%)、综合(99.6%)、通信(89.8%)、电子(89.1%)、建筑材料(88.3%),后五行业分别是有色金属(35.8%)、家用电器(28.6%)、农林牧渔(23.2%)、食品饮料(15.6%)、非银金融(1.6%)。当前PB估值历史分位前五行业分别是通信、电子、有色金属、机械设备、汽车,后五行业分别是社会服务、医药生物、食品饮料、农林牧渔、美容护理。

股债ERP风险溢价:截至4月10日,股债ERP为2.50%,较上周2.66%略有下降,均值为2.45%,说明当前股票相对于债券来说更具有投资性价比。

4、资金与流动性情况

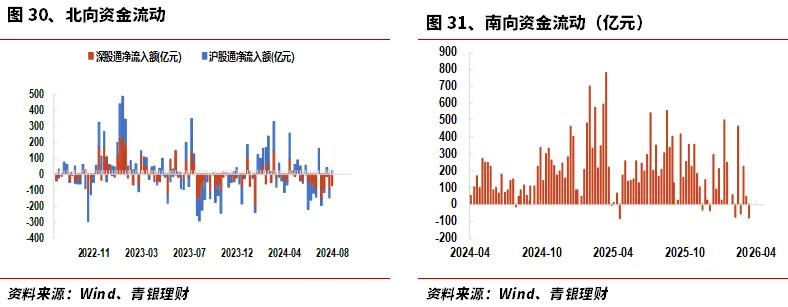

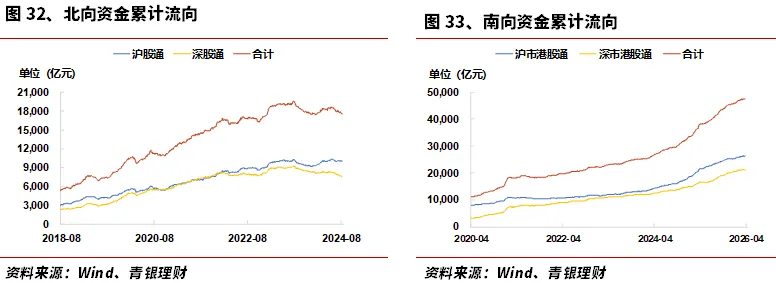

截至2024-08-16,北上资金累计净买入17665.22亿元,成交净流出50.36亿元。其中,深股通合计净流出71.21亿元,沪股通合计净流入20.85亿元。(北向资金8月17起不再公布数据)

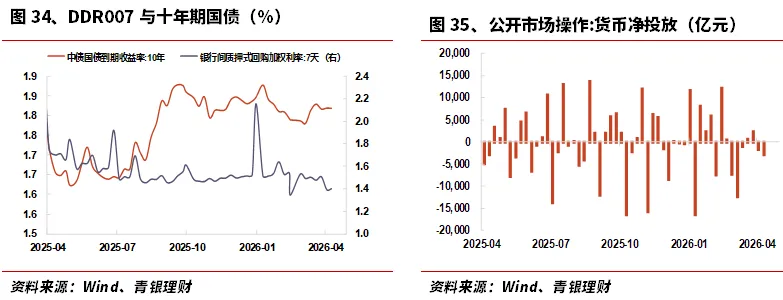

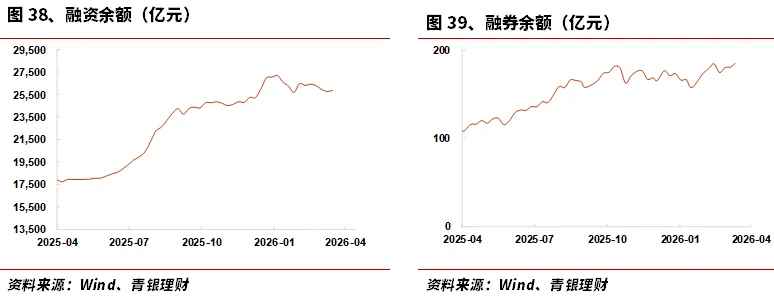

两融方面:截至2026-04-09当周,两融余额26087.11亿元。其中,融资余额25902.06亿元,融券余额185.05亿元。

二

机构观点综述

【招商证券】美伊目前进展以及近期产业赛道趋势

美伊后续谈判仍有可能在接触—僵持/极限施压—再接触之间反复摆动。随着市场逐步适应边谈边备、边压边试的博弈状态,相关事件对资产价格的边际影响也将逐渐钝化,整体波动幅度或相对有限。往后看,市场焦点将转向一季报业绩高增长领域,有色、石化、新能源、光通信、半导体有望受益。

行业配置建议主要围绕通胀温和回升的传导,以及一季报业绩展示的行业景气线索展开,推荐关注电力设备(电池、光伏设备、风电设备)、机械设备(工程机械、自动化设备)、煤炭、公用事业(电力、燃气)、电子(半导体)、通信(通信设备)等。赛道选择层面,4月重点关注五大具备边际改善的赛道:煤炭、锂电产业链、海外算力、商业航天、军贸。

【申万宏源证券】最坏的时候正在过去

美伊对弈有所反复在情理之中。美伊对弈的时间预期拉长,市场已经做了定价。中期宏观情景已基本收敛,美伊冲突作为资产定价主要矛盾的阶段已至尾声。后续反复仍难免,但负面影响可能一波弱于一波。本轮市场底也是(小盘成长)风格底,仍将当前的波段定位为“两阶段上涨行情”中间的震荡休整段。

这个阶段核心是业绩消化部分估值,回调消化部分估值。在供给出清,盈利能力内在稳定性提升的情况下,2026年正增长仍是大概率。该阶段科技主线延伸+宏观叙事拓展,仍是高弹性投资机会的主要来源。细分行业独立机会仍有弹性,但板块联动偏弱,赚钱效应难广泛扩散。在美以伊冲突前强势的科技“重现实”方向,短期仍有机会,重点关注光通信、燃机、储能。下阶段,新能源、新能源汽车和出口链,是能验证景气改善的方向,短期买对冲效果暂时不佳,后续买景气仍是重要机会。

三

国内外政经信息

1.美国3月ISM服务业PMI回落至54,支付价格创近三年新高

美国3月ISM服务业PMI降至54,低于预期且明显回落,显示增长动能放缓。结构上出现明显分化:新订单维持强劲,但通胀压力显著升温——支付价格指数飙升至2022年10月以来最高,并创近14年最大涨幅之一;与此同时,就业指数意外跌入收缩区间,成为最大拖累。中东冲突推升能源成本、扰动供应链,进一步加剧通胀与不确定性。

2.美国3月非农新增就业17.8万人,创逾一年新高

美国劳工统计局公布数据显示,美国3月非农就业人数增加17.8万人,大超市场预期的6万人,创2024年12月以来最高水平。3月失业率小幅回落至4.3%,市场预期持平于4.4%。1月和2月非农就业人数合计下修0.7万人。

3.美国Q4实际GDP年化季环比增长终值下修至0.5%

美国四季度实际GDP年化季环比终值为0.5%,低于市场预期的0.7%,也低于初值的0.7%。经济增速不及预期,难以改变美联储持续观望的预期。

4.国家统计局:3月份CPI同比上涨,PPI同比由降转涨

3月份,春节长假后消费需求季节性回落,居民消费价格指数(CPI)环比下降0.7%,同比上涨1.0%,扣除食品和能源价格的核心CPI同比上涨1.1%。受国际大宗商品价格快速上行、国内部分行业供需关系改善等因素影响,工业生产者出厂价格指数(PPI)环比上涨1.0%,同比上涨0.5%。

5.国家主席习近平就服务业发展作出重要指示强调,突出需求牵引、改革攻坚、科技赋能、开放合作,努力开创服务业高质量发展新局面

全国服务业大会4月7日至8日召开,国务院总理李强出席会议并讲话指出,要聚焦生产生活重点领域,分层分类推动服务业发展。业内专家预计,服务业发展将迎来诸多实质性利好,相关实施方案及配套专项政策有望陆续出台,推动服务业量质齐升,产业规模稳步向百万亿级目标迈进。

6.中国物流与采购联合会公布数据

3月份中国物流业景气指数为50.2%,较上月回升2.7个百分点,重回扩张区间,业务总量指数、新订单指数、从业人员指数、业务活动预期指数等分项指数呈现全面回升态势。

四

上周和本周值得关注的主题事件

1.四部门召开动力及储能电池行业企业座谈会

会议要求持续深入推进产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管、打击知识产权侵权、治理“内卷外化”等工作,规范引导地方招商引资。会议还讨论了动力和储能电池行业非理性竞争负面行为清单。

2.腾讯云宣布自5月9日起对AI算力、容器服务等产品统一提价5%,成为继阿里云、百度智能云之后又一涨价的头部厂商

此前网宿科技、优刻得等中小厂商已率先提价,涨价路径从行业边缘向龙头全面扩散。AI算力需求激增与芯片短缺为提价提供支撑。

3.华为AI眼镜,即将发布

华为终端BG CEO何刚近日发布带有“HUAWEI AI Glasses”水印的图片,引发市场对华为新款AI眼镜将于4月亮相的预期。该产品或将依托鸿蒙系统,联动小艺AI助手,强化端侧AI布局。

重要声明:

1、本报告引用信息均来源于公众报道,本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告内容所载信息或所表达意见、观点不构成对任何人的投资建议。

2、本报告表达投资经理、分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表青银理财,或任何其附属或联营公司的立场。本公司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“青银理财”。任何机构、个人不得对本报告进行有悖原意的删节和修改,所产生的一切问题与本公司无关。青银理财版权所有,保留一切合法权利。

评论