2026年人形机器人深度分析:市场空间、竞争格局、核心零部件及相关公司梳理

市场空间

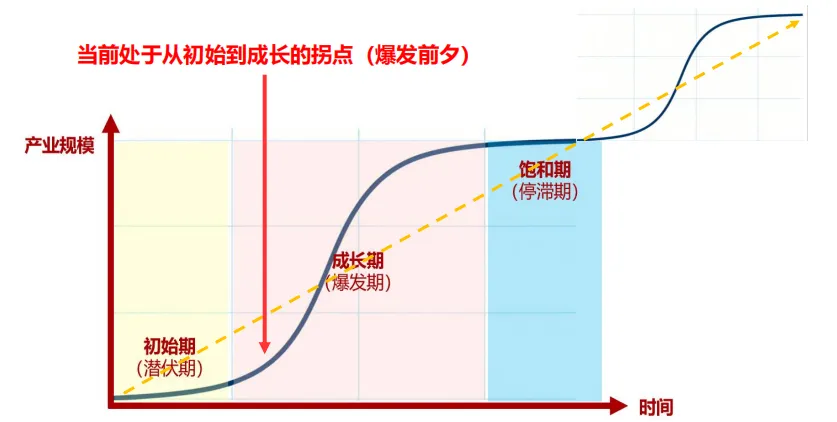

2026年人形机器人量产在即,人形机器人虽不完美但已经具备落地必要条件,量产爆发在即

人形机器人的主要基础可大致分为硬件和模型,现阶段硬件已逐步收敛, 模型仍有提升空间,但机器人整体已具备落地条件;从发展规律来看, 具身智能从萌芽、快速增长到饱和停滞的发展轨迹是非线性的,核心特征是增长速率先升后降,整体呈“S”形。 一个“S”形周期后,往往会进入下一个“S”形周期,目前正处于爆发前夕。

初始期(潜伏期): 增长缓慢,技术、产品或产业处于研发、试点阶段,市场认知度低,投入大于产出。

成长期(爆发期): 突破临界点后, 增长速率快速攀升, 技术成熟、需求放量、规模效应显现 ,是黄金发展阶段。

饱和期(停滞期): 增长速率逐步回落至零,市场趋于饱和、竞争加剧,增长空间收窄,需通过创新跃迁到下一条S型曲线。

1、硬件:核心零部件走向收敛,行业竞争格局逐渐清晰

(1)硬件

核心零部件开始走向收敛,核心供应商进入量产前产能投放的最后阶段:从2021年马斯克第一次发布特斯拉人形机器人计划以来,行星滚柱丝杠、谐波减速器等硬件已经历多年发展和迭代,至2026年初, 多数硬件开始收敛, 本体设计接近冻结。

以Optimus为例,在产业端,我们观察到:

①2024年前,行业多处于技术、工艺探索阶段, 供应商的业务重心在于研发;

②2024年末至2025上半年,技术初步攻克后供应商开始扩圈, 大量潜在供应商开始进行送样,同时核心供应商不断收到客户新订单、新要求,这一阶段不同层级的供应商业务重心不同,核心供应商帮助客户推进定型、量产前的准备工作、潜在供应商则积极送样以求入场券;客户则同步推进对送样产品的考察、对供应商量产能力的考察以及本身机器人的方案改进工作;

③2025下半年至今,供应商开始缩圈,行业内留下核心供应商,其重心转向产能布局和投放,对接客户在量产阶段的需求。

(2)模型

目前主流选择为分层架构或端到端架构, 未来有望发展至世界模型。

· 分层架构: 感知、决策、控制步骤由不同模型完成,又称“快慢脑”架构, 其中慢脑负责思考、推理、规划等任务, 快脑负责控制机器人本体的动作。其优势在于实现难度相对较低、更易商业化落地等;劣势在于泛化能力较弱、快慢脑之间存在通信延迟等。

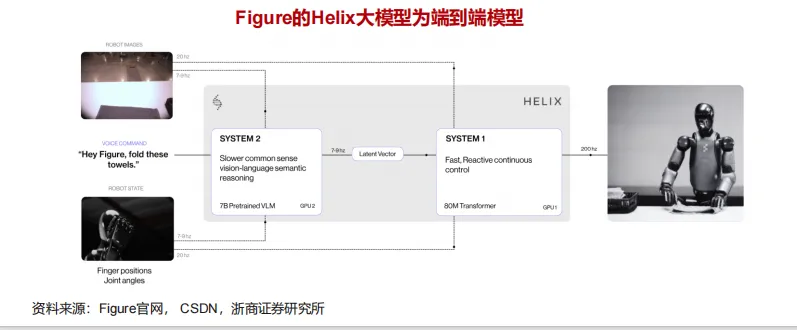

· 端到端架构: 通过一个模型,直接完成从输入到输出的映射, 如VLA模型。其优势在于泛化能力强、延迟较低等; 劣势在于实现难度相对较高、要求大规模高质量的多模态数据集等。 典型代表为Helix。

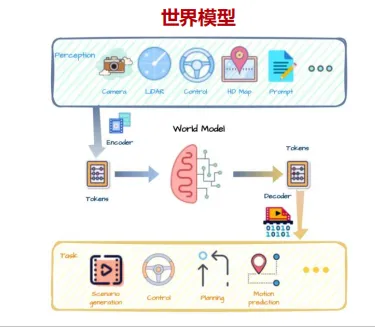

· 世界模型赋予智能体理解世界的能力: 分层架构和端到端架构下, 智能体只是指令的执行者; 世界模型的本质则是通过对真实世界的高维认知建模,赋予智能体理解、预测和规划能力的生成式AI框架。 简而言之,世界模型不再满足于被动接收传感信息,而是通过学习物理规律和因果关系, 在内部构建一个虚拟世界, 实现对现实环境的 “内在理解” 与“主动推理”。

训练数据是模型能力提升的关键。目前训练数据主要的来源包括真实数据、仿真数据和互联网数据三类。

· 真实数据: 直接来源于物理世界的实际观测和交互,通过传感器(如摄像头、麦克风、力传感器等)实时采集,反映真实环境中的物理现象、物体状态和交互过程。质量最高、最为稀缺、获取难度和成本最大。

· 仿真数据: 通过计算机仿真软件(如NVIDIA Omniverse、 Genesis等)在虚拟环境中生成的数据,模拟智能体与虚拟环境的交互过程。获取成本较低、效率较高,可生成多样化场景,但难以完美复刻真实世界的复杂性。

· 互联网数据: 来自公开网络的文本、图像、视频等数据。规模庞大、获取难度低; 但数据本身质量较低,需进行大量筛选和清洗,且通常缺少机器人训练所需的数据标签。

2、人形机器人虽不完美,但已能够落地、且需要落地

我们认为,现阶段不完美的人形机器人落地,恰恰是未来人形机器人更加完美、大规模落地的必要前提: 小规模落地后,机器人可积累高质量的真实数据,提升模型能力,为大规模落地铺垫。

· 人形机器人仍不完美,模型能力有提升空间。

大规模真实数据难求导致目前模型能力稍显不足, 特别是面对通用场景时: 模拟数据量大易得,但与真实世界存在偏差。复旦大学计算机科学技术学院教授肖仰华认为“保守估计,当前已有数据量与训练具身智能大模型所需数据量之间至少还差两个数量级。” 业界正采取多种方式突破真实数据收集壁垒, 包括搭建真机数据采标平台、利用数据手套实时收集高精度操作数据等。

· 我们认为,产品的规模化落地是获取数据的关键,即通过人形机器人规模化落地部署带来真实数据回流。尽管当前机器人的模型能力仍有提升空间,但已初步具备落地条件;小规模落地后,真实数据能够反哺模型,提升模型能力,推动更大规模的人形机器人落地。

(二)应用场景及市场空间

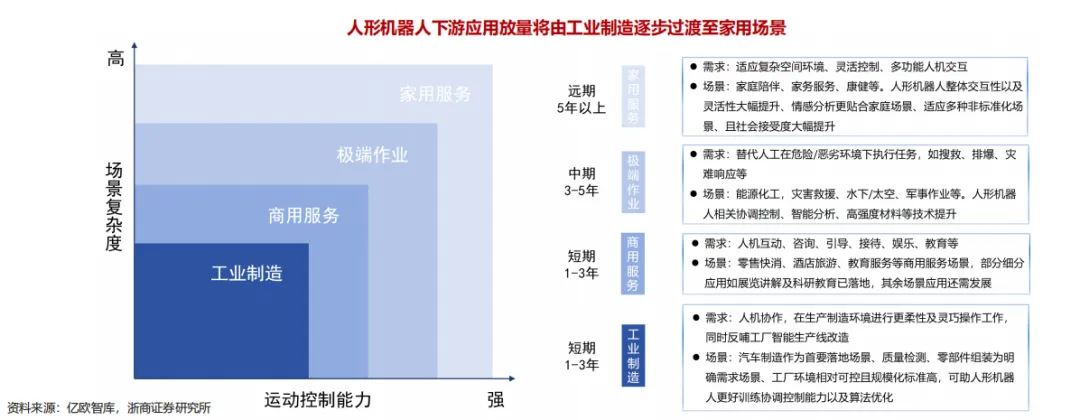

1、人形机器人两大应用场景:ToB和ToC

人形机器人的应用场景可以分为To B和To C两大类, ToB场景更关注经济性、商业模式是否通顺; ToC场景更关注机器人本身是否好用、智能化程度如何等。

1)ToB:典型场景如工业制造、商用服务(导巡、导览、导购等)、极端作业(灾害救援、水下/太空作业、军事作业等) 等。

2)ToC:典型场景如家庭陪伴、家务服务、康养等。

我们认为人形机器人的应用放量将会由易到难,短期将在工业制造、商用服务等场景率先放量,中远期逐渐进入家用场景。

2、ToB场景:效率和成本是决定商业模型能否跑通的关键

ToB端,人形机器人能否规模化落地的关键在于商业模型能否跑通, 其核心变量在于效率和成本(机器人售价)。 下面以工厂为例进行说明。

假设一名工人的年成本为8万元(不考虑假期等额外因素) ,以机器人售价作为机器人成本(不考虑电费、维修费等因素),假定机器人在两年回本时具备经济性:

1)两班倒情形: 考虑机器人售价为30万元时, 则需要机器人效率与工人相当,具备经济性;机器人售价降低至10万元时, 3台机器人平替1名工人即具备经济性。

2)三班倒情形: 考虑机器人售价为30万元时, 则需要机器人效率与工人相当,具备经济性;机器人售价降低至10万元时, 4台机器人平替1名工人即具备经济性。

3、ToB场景落地实例: Figure、优必选等机器人已进入工厂实操

Figure创始人 Brett Adcock 在社交平台转发了Figure在人类工厂的最新进展: Figure 02 已在宝马斯帕坦堡工厂连续工作半年,参与生产了约 3 万辆 X3,累计完成了 9 万多个零件的装载作业。

Apptronik已经开始和工业领域巨头合作,达成试点交易, 让机器人Apollo进厂打工。 2024年3月, Apptronik与梅赛德斯-奔驰建立合作伙伴关系。

优必选Walker S2进入三一重能风电智能工厂。在工厂内的智能分拣涂脂工作站,两台身高1.76米的全尺寸工业人形机器人通过视觉识别、自适应抓取与协同操作,以毫米级精度自主完成螺栓分拣、涂脂、搬运等一系列复杂工序。

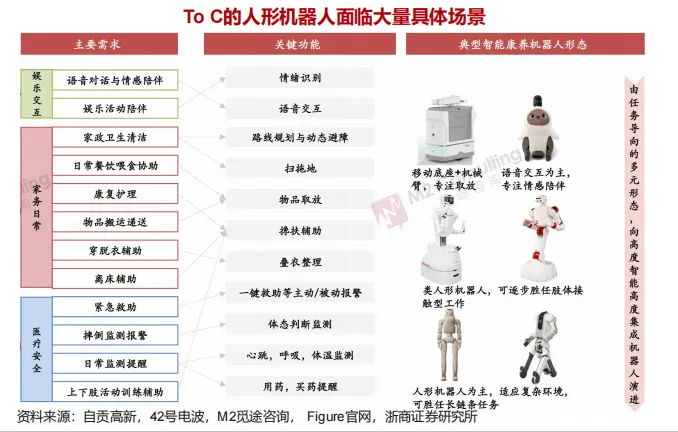

4、ToC场景

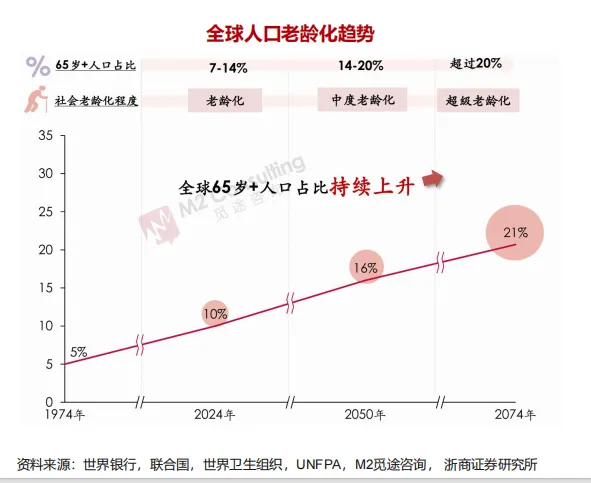

(1)全球老龄化趋势持续深入,康养机器人需求加速释放

全球老龄化趋势持续深入。 据世卫组织估计, 2030年全球65岁以上老龄人口将超过10亿人;据世界银行统计, 2024年有78个国家/地区中65岁及以上人口占总人口的百分比超过14%。

老龄化趋势使康养劳动力缺口持续拉大,催生人形机器人在家庭康养等C端场景的需求。按照马斯克的构想,未来Optimus将在家庭场景中承担照看老人、陪伴海通、打扫卫生等职责。

(2)核心难点在于范化能力,真正进入家庭或还需数年时间

C端场景以家庭服务为代表, 除了机器人售价和本身的功能性外, C端场景还会更关注交互友好程度、情绪价值、外观等因素。

C端场景现阶段面临的核心难点:机器人范化能力不足。 C端应用中有大量非标场景,对作为通用产品的机器人来说, 场景范化能力是第一要务;即使机器人仅关注某一特定场景任务(如整理衣物、家务清洁等), C端巨大的样本量意味着不计其数的长尾场景,对机器人的范化能力提出很高要求。

人形机器人什么时候能进入家用? 优必选创始人周剑认为,人形机器人最快3到5年进入家庭, 首先实现情感陪伴; 波士顿动力CEO Robert Playter认为人形机器人大概要5到10年后才能走进家庭。

5、预计2030年中美制造业、家政业的人形机器人需求合计约210万台, 空间约3146亿元

竞争格局

(一)行业竞争格局

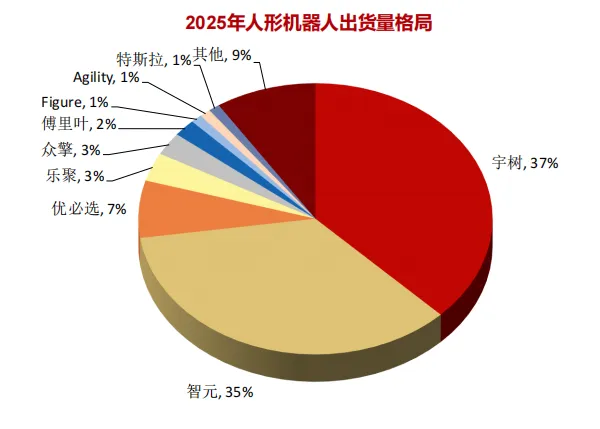

人形机器人行业中企业众多,其中中美两国占据领先优势。 中国企业包括宇树、智元、乐聚、银河通用、小鹏、优必选等,美国企业包括特斯拉、 Figure、Agility、波士顿动力等。

据Omdia统计和各公司公布数据, 2025年主要供应商出货总量超过14000台,较2024年增长约5倍。据Omdia数据, 2025年中国供应商出货量份额在88%以上,美国供应商出货量份额在3%以上。 2025年出货量排名前六全部为中国供应商,分别为:宇树5500台(同比+588%) ;智元5168台(同比+761%);优必选1000台(同比+300%); 乐聚500台(同比+400%);众擎400台;傅里叶300台。

1、中国竞争优势

中国在人形机器人竞争中的优势:领先的零部件制造能力和完备的应用场景。

· 领先的零部件制造能力:

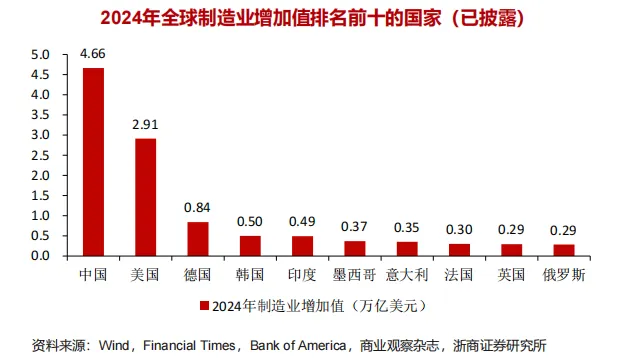

①强大的制造业基础: 中国制造业增加值有望连续16年居世界第一,近年来中国制造业增加值占全球制造业比重近30%;是全球唯一拥有联合国产业分类中全部工业门类的国家(覆盖41个工业大类、207个中类、666个小类),形成自主可控、协同高效的完整产业链。

②高端装备领域的优势复用:人形机器人零部件在生产规模、良率要求等方面与汽车零部件行业相似,中国在新能源汽车、工业机器人等高端装备均形成了全球领先的产能规模,优势可以复用。

③零部件供应商数量领先:据Financial Times和Bank of America的数据, 中国在人形机器人视觉系统、热管理系统、电池、灵巧手、线性关节、旋转关节等零部件拥有众多供应商。

· 完备的应用场景:工厂是人形机器人天然的应用场景,强大的制造业基础不仅从中游赋能人形机器人制造,也能从下游赋能落地。

2、美国竞争优势

美国在人形机器人竞争中的优势:在模型方面全球领先。

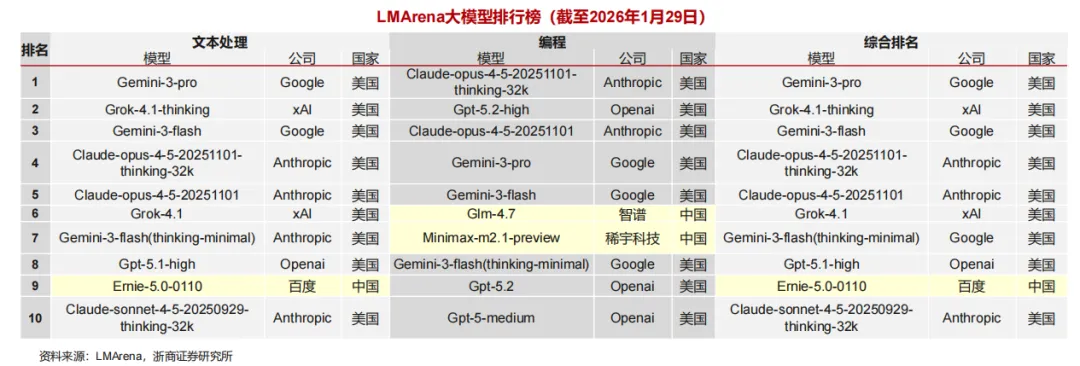

根据LMArena发布的榜单,截至2026年1月29日:

①文本处理方面,排名前十的大模型中有9个来自美国, 1个来自中国(百度, Ernie-5.0-0110,排名第9)。

②编程方面,排名前十的大模型中有8个来自美国, 2个来自中国(智谱, Glm-4.7,排名第6; Minimax-m2. 1-preview,稀宇科技,排名第7)。

③综合排名,前十的大模型中有9个来自美国, 1个来自中国 (百度, Ernie-5.0-0110,排名第9)。

(二)龙头企业一览

1、特斯拉:全球领军者,第三代Optimus预计26年开启量产

· 特斯拉:尽管在Omdia出货量榜单上不显著突出,但为全球人形机器人的技术领军者

· 第三代Optimus即将开启量产

1)2025Q3业绩说明会上,马斯克计划26Q1展示第三代Optimus的生产意图原型,年底前启动百万单元产线建设;

2)10月底,特斯拉已在官网开启Optimus高级制造工程师、生产线主管的职位招聘;

3)11月6日特斯拉股东大会上,马斯克万亿薪酬提案获批(达成条件包括在未来10年内销售100万台机器人等) ,并计划在弗里蒙特工厂启动年产100万台的产线,随后在得州建设年产能达1000万台的超级工厂。

2、智元:首座人形机器人量产工厂全面投产

智元在2024年度新品发布会上发布了“远征”与“灵犀”系列共五款商用人形机器人新品——远征A2、远征A2-W、远征A2-Max、灵犀X1及灵犀X1-W,并展示了在机器人动力、感知、通信、控制四个领域的研发成果,以及具身智能G1到G5技术路线图和AIDEA具身智能数据系统。

1)产品矩阵:智元核心商用新品包括:① 远征A2 (Standard):标准人形态,搭载自研PowerFlow关节,峰值扭矩密度大幅提升,且实现了全身“全内置”布线,外形极简,运动更安全;② 远征A2-Max:专为重工业打造,身高175cm,具备更强的负载能力,可轻松应对汽车总装线上的搬运与装配任务;③ 灵犀X1:全栈开源的模块化机器人,除核心部件外均可3D打印,极大降低了科研与开发者的准入门槛。

2)模型: EI-Brain (具身智能大脑)架构,系统被明确划分为“云端大脑”(负责逻辑推理与任务拆解)、 “端侧小脑”(负责全身运动控制)与“脑干”(负责底层硬件驱动)。2025年版本重点强化了VLA(视觉-语言-动作)模型的端侧部署能力,实现了在离线状态下对复杂语义指令的精准响应,并大幅提升了抗干扰能力。

3)数据: 依托自研的AIDEA仿真平台,智元采用Sim-to-Real(仿真到现实)技术路线,在虚拟世界中利用百万级算力并行训练,生成亿级高质量合成数据。同时,利用已入驻工厂的机器人集群,形成Data-Engine闭环,不断回传真实场景的长尾数据以迭代模型。

量产节奏: 智元位于上海临港的首座人形机器人量产工厂已全面投产,开启“机器人造机器人”模式,目标实现从百台级到千台级的交付跨越,核心场景聚焦于新能源汽车制造、3C电子组装及生物实验室操作。

3、宇树科技: 已完成IPO辅导,拟在科创板上市

2025年11月15日,宇树科技(Unitree)宣布完成上市辅导,拟在科创板上市。

产品矩阵: 以极致性价比和量产能力为核心, 宇树在2025年构建了极具竞争力的产品矩阵: ① 消费级新品Unitree R1:于2025 年7月发布,售价下探至3.99万元,进一步降低了人形机器人进入家庭和教育场景的门槛; ② 通用人形机器人G1:作为量产主力,具备超大关节运动角度(如23个自由度至43个自由度可选), 支持力控灵巧手,单臂负载均值达2-3kg,已成为科研与教育市场 的标配; ③ 核心零部件全自研:从电机、减速器到控制器均为自研,大幅压缩成本,确保了在价格战中的主动权。

模型: 世界模型架构 (UnifoLM-WMA-0的核心是一个能够理解机器人与环境交互物理规律的“世界模型”。它通过分析当前环境状态和任务目标,准确预测机器人与周围环境未来的物理交互, 从而帮助决策模块生成更准确、合理的动作。

数据: 宇树依托庞大的出货量建立数据壁垒。构建了以仿真合成奠定运动基础、VR遥操作习得复杂技能、量产真机回传环境数据的低成本高效能混合数据飞轮。

资本节奏: 宇树科技已完成C轮融资,阵容堪称“全明星”,包括中国移动、腾讯、阿里、蚂蚁、吉利等。其位于杭州的生产基地已实现四足与人形机器人的规模化混线生产,是目前全球出货量最大、商业化最成熟的足式机器人公司之一 ,估值超百亿。

4、小鹏:新一代IRON惊艳亮相科技日,计划2026年开启量产

小鹏: 11月5日科技日上IRON惊艳亮相,计划2026年开启IRON的量产,将优先进入导览、导购、导巡等商业场景。

本体: IRON身高约1.78m,体重70kg,双手使用微型谐波关节、拥有22个自由度,全身82个自由度、具备类人脊柱运动能力

模型: 第二代VLA大模型

5、优必选:Walker S2正式启动量产交付

2025年7月23日,优必选科技推出Walker S2,该机型搭载全球首创的人形机器人热插拔自主换电系统,可实现3分钟自主换电与7×24小时连续作业

1)本体:Walker S2的本体做出多项升级,包括:①高性能腰部设计: 引入了大功率、高扭矩腰部伺服电机,有效载荷达15公斤,俯仰角度+90°到-35° ,旋转角度±162° ;②增强的感知与交互系统:融合了多模态传感器,包括双目立体视觉、力觉、全向听觉等;③步态与运动控制优化:结合全身仿人动态平衡算法,提高稳定性;④创新材料:全身刚柔异构材料复合应用,航空级铝合金3D打印主骨架,三维立体针织高弹纤维材料;

2)模型:Co-Agent 协作智能体技术:作为优必选工业人形机器人的核心技术,Co-Agent 融合多种 AI模型,赋予 Walker S2 意图理解、任务规划、工具调用和自主异常处理等能力。

3)数据:优必选为Walker S2构建了一个高质量的数据集,该数据集主要来源于在真实工业场景(如汽车制造厂)中累积的数千小时机器人自主运行数据,同时辅以大规模仿真数据和特定场景下的专家示教/远程操控行为数据进行预训练和微调。

量产节奏:优必选Walker S2已于2025年11月正式启动量产交付,首批数百台机器人正分批投入到汽车制造等工业场景的应用中,目标是年内交付超过500台。

12月24日,优必选通过“协议转让+要约收购”组合方式,收购锋龙股份43%股权。

6、Figure:第三代机器人发布,专为家用场景打造

2025年10月9日, Figure03发布,拥有全新摄像头架构、更宽的视野、更紧凑的外形,可在复杂空间进行智能导航和精准操作,专为家用场景打造,同时具备商业应用的潜力。

1)本体:为更好对接家用, Figure03的硬件做了多方面升级,包括但不限于:①自研第一代触觉传感器:每个机械手指尖传感器可检测到低至3克的压力,指尖更柔软、更具适应性,接触面积更大,抓握更稳定;②多密度泡沫材料:提升安全性,大幅减轻重量(03较 02轻9%),体积显著减小;③电池:采用多层保护机制;④音频硬件系统:扬声器尺寸增大一倍、功率提升近四倍,麦克风位置调整,以实现更佳的实时语音交互;⑤无线充电:脚部配备充电线圈。

2)模型: Helix,双系统架构的VLA模型。

3)数据: Figure收集了一个高质量的、包含多种机器人和操作员的远程操控行为数据集,时长约500小时,同时采用互联网数据和仿真数据预训练。

量产节奏: Figure的机器人专属制造工厂BotQ的第一代生产线初期年产能可达12000台人形机器人,未来四年内希望实现年产100000台机器人的目标。

核心零部件

(一)三大基础零部件:丝杠、 电机、减速器技术方案、竞争格局和市场空间

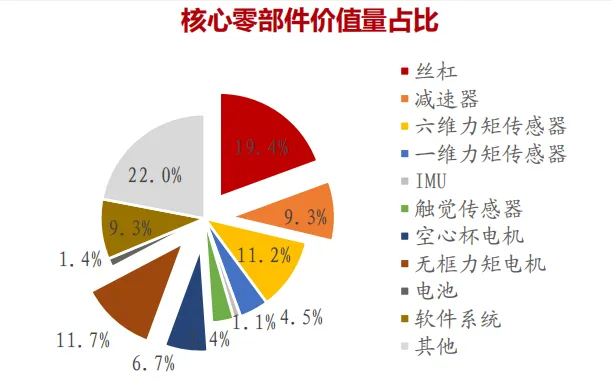

1、丝杠(价值量占比19.4%)

技术方案:在人形机器人中可用于手部(一般为微型滚珠丝杠)和身体关节(可用滚珠丝杠和行星滚柱丝杠),其中滚珠丝杠传动效率高、精度高,行星滚柱丝杠负载能力强。

竞争格局:中高端领域国内企业进展较快。海外领先企业包括舍弗勒、博世(力士乐)、THK等,国内领先企业包括恒立液压、浙江荣泰、杭州新剑、五洲新春、金沃股份等。

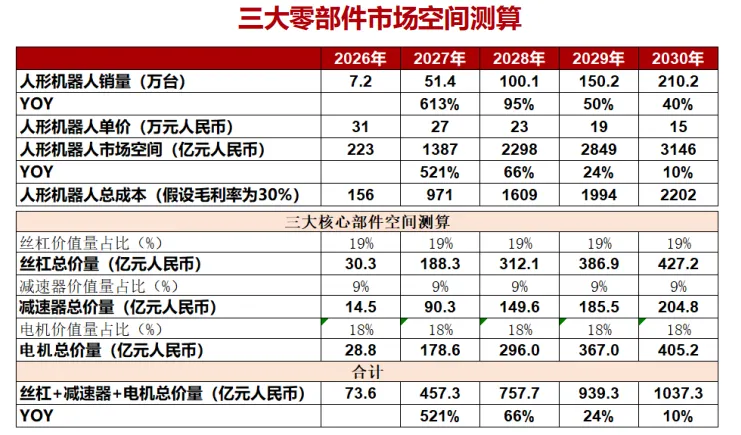

市场空间:中美家政业、制造业用人形机器人中,预计丝杠规模从2026年30.3亿元人民币增长至2030年427.2亿人民币,CAGR=94%。

2、电机(价值量占比18.4%)

技术方案:在人形机器人中可用于手部(可用空心杯电机、无刷有齿槽电机等)和身体关节(无框力矩电机等)。

竞争格局:中高端领域国内企业进展相对较快。海外领先企业包括尼得科、科尔摩根、博世等,国内领先企业包括汇川技术、德昌电机控股、伟创电气、步科股份、恒帅股份等。

市场空间:预计电机规模从2026年28.8亿元人民币增长至2030年405.2亿人民币,CAGR=94%。

3、减速器(价值量占比9.3%)

技术方案:在人形机器人中可用于身体关节(可用行星减速器、谐波减速器等)和手部(如小鹏IRON采用微型谐波减速器)。

竞争格局:中高端领域国内企业进展相对较慢。海外领先企业包括哈默纳科、尼得科(新宝)等,国内领先企业包括绿的谐波、斯菱智驱、中大力德等。

市场空间:预计减速器规模从2026年14.5亿元人民币增长至2030年204.8亿人民币,CAGR=94%。

(二)末端执行器:灵巧手(含触觉传感器)

灵巧手是人形机器人的末端执行器。灵巧手采用类人手的结构设计(区别于夹爪),具备高自由度、高精度的特点,可完成不规则物体抓握、物品搬运等任务。马斯克认为想让机器人真正能够完成所有人类能做的事,就必须先解决灵巧手的问题。

灵巧手由驱动、传动、感知三大模块组成。①驱动模块为各关节运动提供动力输出,②传动模块实现驱动模块动力向各执行关节的传导,③感知模块通过各类传感器采集位置、力度、接触等信息,为灵巧手的操作提供数据支撑。

当前,灵巧手的技术路线并未收敛,以传动模块为例,可采用丝杠驱动、连杆驱动、腱绳驱动、减速器驱动等方案,各方案优劣势不一,如连杆驱动结构相对简单,但精度较低;腱绳驱动更加灵活,但腱绳寿命有限。

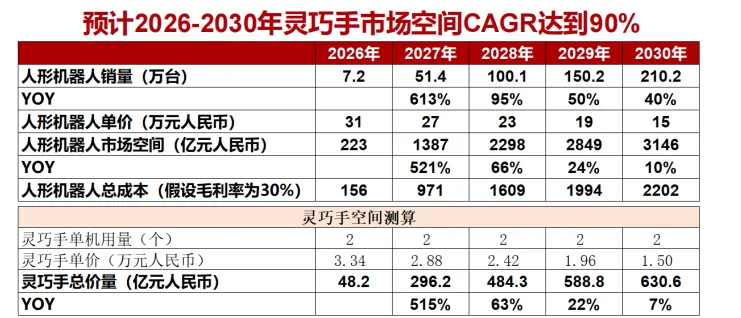

市场空间:灵巧手有望在义肢、人形机器人等应用领域放量。其中我们预计,中美家政业、制造业用人形机器人灵巧手市场规模有望从2026年48.2亿人民币增长至2030年630.6亿人民币,CAGR=90%。

主要企业:

1)灵巧手整手企业:兆威机电、傲意科技、因时机器人、强脑科技、大寰机器人、 DexHand、星动纪元、灵心巧手、中科灵犀等

2)灵巧手零部件企业:①微型丝杠:THK、博世(力士乐)、浙江荣泰等;②腱绳:南山智尚等;③电机:兆威机电、鸣志电气、伟创电气等;④电子皮肤:汉威科技、福莱新材等。⑤结构件:日盈电子等。

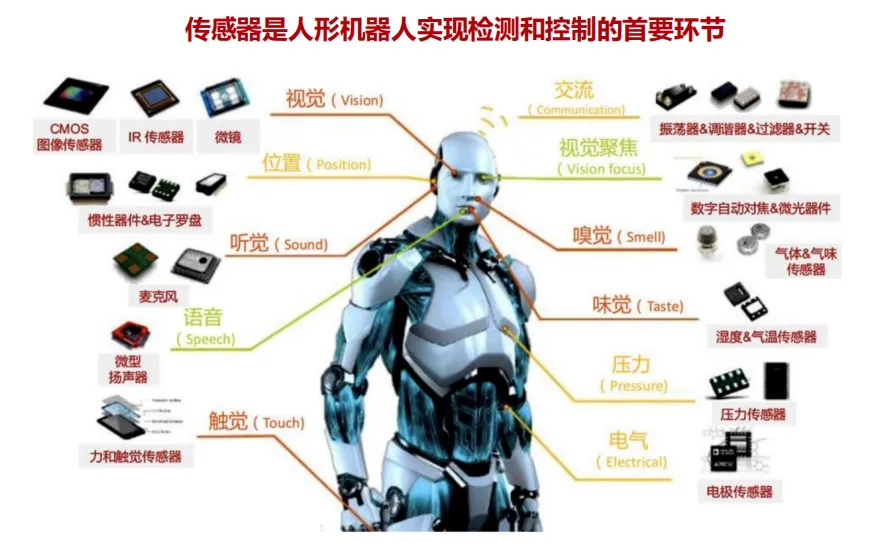

(三)感知部件:传感器

传感器是人形机器人感知模块的基础。人形机器人主要包含四大核心技术模块:环境感知模块、智能AI芯片模块、运动控制模块、操作系统模块。其中环境感知模块主要负责数据采集与环境认知(视觉、声音、雷达、压感、光感) 等传感器。

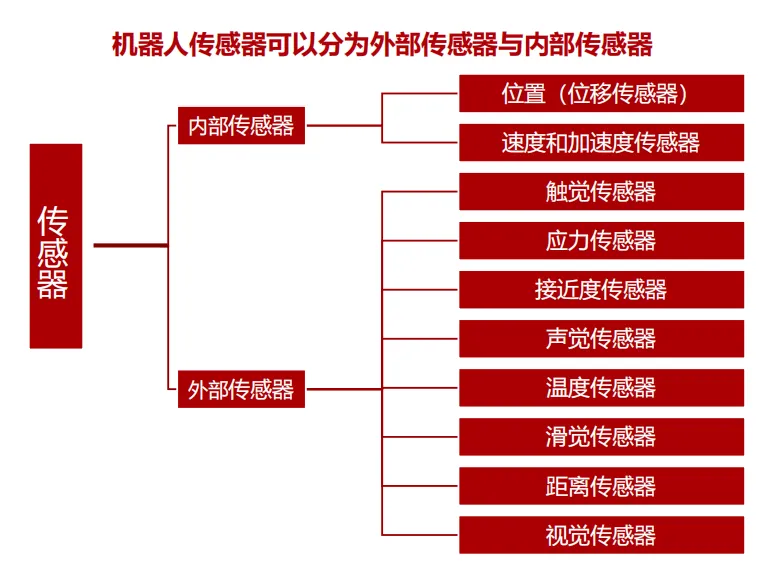

感知模块是人形机器人感知内外部环境的基础。 传感器是机器人具有类人直觉与反应能力的基础, 起到内部反馈控制,感知并于外部环境产生交互的作用。根据检测对象,传感器可分为内部传感器和外部传感器, 内部传感器用于检测机器人自身状态, 如手臂间角度、机器人运动工程中的位置、速度和加速度等;外部传感器用于检测机器人所处的外部环境和对象状况等, 如抓取对象的形状、空间位置、有没有障碍、物体是否滑落等。

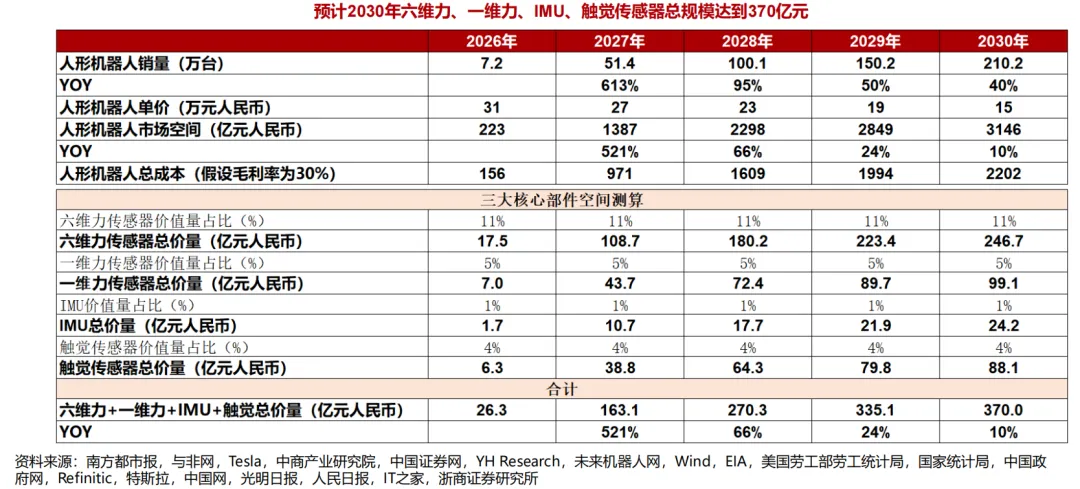

六维力、 一维力、 IMU、触觉传感器在人形机器人中总价值量占比约20.8%,预计2030年六维力、 一维力、 IMU、触觉传感器总空间有望达到370亿元, 2026-2030年CAGR=94%。

1、电子皮肤

什么是电子皮肤?皮肤是人类最大的感觉器官,一个成年人的皮肤面积约有1.5~2平米。电子皮肤是一种先进的柔性触觉传感器,是当前触觉传感器的主要发展方向,具有超薄、可拉伸、高贴合优势,可无缝覆盖在机器人表面,模仿甚至超越人类的皮肤感觉功能。

人形机器人为什么需要电子皮肤?电子皮肤是人形机器人实现场景泛化的关键支撑。触觉感知包括接触觉、压觉、力觉、滑觉、冷热觉等,不仅反映了机器人与环境的交互情况,还反映了接触目标的各种物理属性,如位置、形状、刚度、柔软度、纹理、导热性、黏滞性等。电子皮肤的发展和应用是人形机器人完成实际场景任务,尤其是精细操作和精准抓取的关键。

技术路线尚未收敛,主流为以下5种: 1)压阻式:利用弹性体材料的电阻率随压力大小的变化而变化的性质,将接触面上的压力信号 转变为电信号;2)电容式:外力作用使两极板间的相对位置发生改变,从而导致电容变化;3)电感式:利用电磁感应原理将压力作 用转化为线圈的自感系数和互感系数的变化,并将磁场的变化通过磁路系统转化为电信号,从而检测接触面上的压力信号;4)压电式:基于压电效应,压电材料受力后表面产生电荷,通过电信号输出实现触觉检测;5)光电式:通过检测光反射强度、波长、频率等变化实现触觉检测。

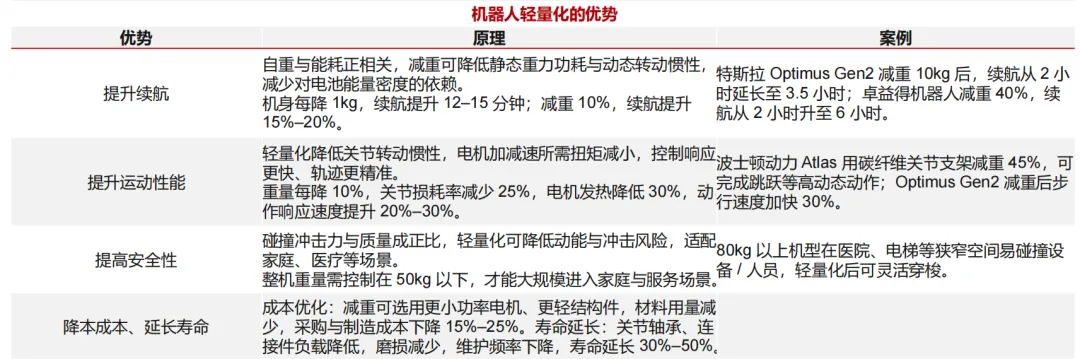

(四)轻量化

人形机器人轻量化有望解决续航、运动性能、安全与成本四大商业化瓶颈。

①续航: 机器人自重与能耗正相关, 轻量化可降低静态重力功耗与动态转动惯性,减少对电池能量密度的依赖。

②运动性能: 轻量化可降低关节转动惯性, 降低电机加减速所需的扭矩,控制响应更快、轨迹更精准。

③安全性: 机器人质量越大,碰撞造成的危害越大,轻量化可降低机器人动能和冲击力,提高家庭等应用场景中的安全性。

④成本: 轻量化后可选用更小功率电机、更轻结构件,材料用量减少, 降低成本。

轻量化的可用材料: 采用镁合金、 PEEK材料等替代金属材料。

1、PEEK材料

PEEK属于特种工程塑料的一种, 1978 年由英国帝国化学公司(ICI)开发出来,具有机械特性好、耐热等级高、耐腐蚀等特点。与通用金属材料相比强度更大、绝缘效果更好、更耐化学性。

市场空间:据中商产业研究院、 Emergen Research和沙利文预测,2024年全球PEEK市场规模为61亿元,2027 年将达85.4亿元;2024年中国PEEK市场规模为19亿元,2027年将达28.4亿元。22-27年中国市场空间CAGR=13.7%。

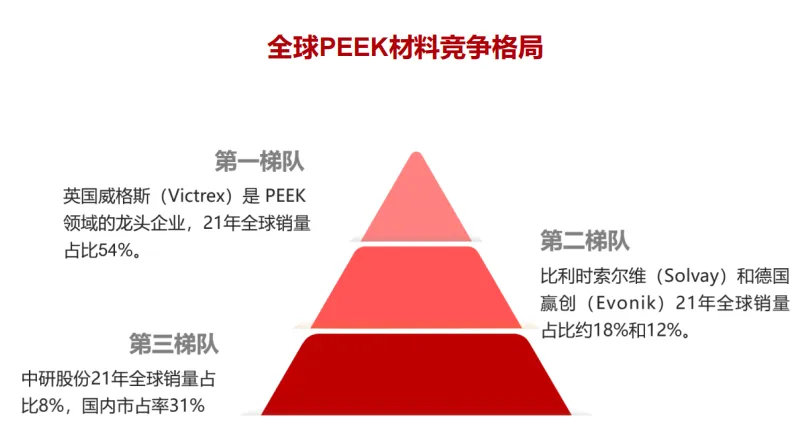

竞争格局:①海外: PEEK 在 1978 年被发明后,迄今只有英国、德国、中国、比利时、印度等少数国家掌握 PEEK 合成、提纯和干燥技术。2021年全球PEEK销量7716.8吨,其中威格斯占比54%(半壁江山)、索尔维占比18%、赢创占比12%,海外3家龙头CR3=84%、格局高度集中。②国内:21年中研股份销量份额8%(全球第4),沃特股份、凯盛新材、鹏孚隆、吉大特塑、浩然特塑、山东君昊等相继进入。我们认为,未来如人形机器人加速放量,国内企业的降本能力、快速响应能力有望加速国产替代,实现份额突破。

上海霖鸿资产管理有限公司

Shanghai Lin Hong Asset Management Limited

上海霖鸿资产管理有限公司成立于2015年,是一家从事产业地产调研、规划、分析、招商及运营的专业性服务机构,其主要从事提升各类产业园、孵化器和加速器的产业能级,以策划、咨询、招商、运营、服务的运维体系建设为业务核心。公司战略定位是以“精耕产业、专注服务”为宗旨,以产业研究、产业分析和产业运营为方向,成为产业园区的战略合作伙伴,搭建完善的产业运营生态链,立志推动园区产业的创新驱动。公司目前运营管理产业园区4个(上海3个、长三角1个),科技孵化器4个(上海3个、天津1个)。总面积在80万平方米,主要产业为生物医药、医疗器械、工业自动化、人工智能。园区入驻企业超过1800家,总产值超过370亿。