2026年第一季度中国智能手机市场数据分析跟踪研究报告

2026年Q1中国大陆智能手机市场深度研究报告:存储成本冲击下的格局重塑与战略机遇

引言

2026年第一季度,中国大陆智能手机市场正经历着一场由存储成本暴涨引发的深刻变革。根据全球权威科技市场研究机构Omdia发布的最新报告,本季度市场出货量为6980万台,同比小幅下降1% 。然而,这一看似温和的数字背后,隐藏着行业格局的剧烈重塑和前所未有的成本压力。

本轮市场变化的核心驱动力来自于存储芯片价格的历史性暴涨。2026年第一季度,DRAM合约价环比暴涨90%-95%,NAND Flash同步上涨55%-60%,远超市场年初预期 。这种成本冲击直接传导至终端市场,迫使部分品牌大幅上调产品价格,而华为、苹果两大巨头却选择逆势而行,坚持不涨价策略,从而在激烈的市场竞争中脱颖而出。

本研究报告将深入剖析这一市场变局的深层逻辑,全面解读各品牌的差异化表现,评估存储成本冲击对行业格局的长期影响,并为产业链各方提供战略建议。

本报告基于Omdia权威调研数据,聚焦2026年第一季度中国智能手机市场整体运行态势、品牌竞争格局、厂商经营策略及行业核心变量,通过深度数据拆解、趋势研判与策略分析,全面还原市场真实面貌,挖掘行业发展痛点与破局方向,为公司业务布局、行业合作及市场决策提供精准、专业的数据参考与战略指引。报告核心研究范畴涵盖季度市场出货规模、成本波动影响、头部品牌竞争态势、产品创新方向及全年市场走势预判,所有数据及核心观点均来源于Omdia官方发布的季度市场研究报告,确保分析结论的客观性与权威性。

一、市场整体表现:微跌表象下的结构性危机

1.1 核心数据与同比变化

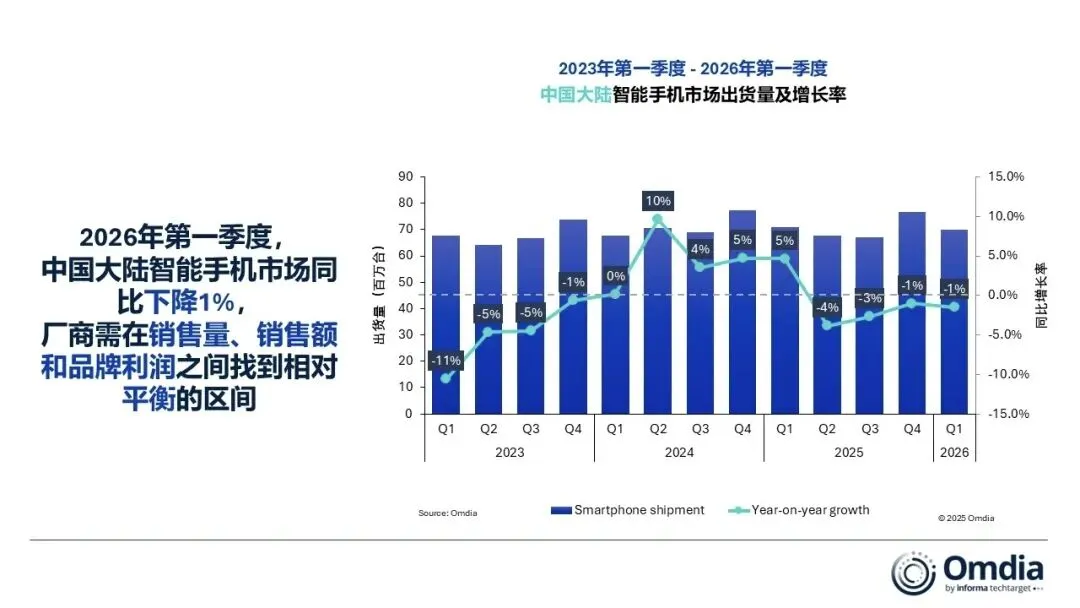

2026年第一季度,中国大陆智能手机市场整体出货量为6980万台,同比下降1% 。这一数据看似温和,但考虑到同期全球智能手机市场出货量同比下滑6% ,中国市场的相对韧性主要得益于渠道商的提前备货行为。

从市场结构来看,高端市场份额已提升至35.9%,成为唯一的增长亮点 。与此形成鲜明对比的是,低端市场(1500元以下)出货量暴跌30%以上,彻底萎缩;中端市场(1500-4000元)小幅下滑,竞争激烈,利润微薄。这种K型分化格局预示着市场正在经历结构性调整。

1.2 存储成本暴涨的传导机制

本轮市场波动的根源在于存储芯片价格的失控性上涨。根据TrendForce集邦咨询的权威数据,2026年第一季度常规DRAM合约价涨幅从年初预估的55%-60%一路上调至90%-95%,NAND Flash合约价涨幅从33%-38%上调至55%-60% 。

更令人担忧的是,涨价趋势在第二季度仍在延续。TrendForce最新预测显示,第二季度一般型DRAM合约价将环比上涨58%-63%,NAND Flash合约价将环比上涨70%-75% 。这意味着存储成本压力将在全年持续发酵。

存储成本上涨对手机BOM(物料清单)成本的影响是颠覆性的。根据Counterpoint Research的分析,2026年第一季度存储芯片价格的大幅上涨导致总物料清单成本环比增长超过20%,3月后中国市场新品手机均价较2025年同档位机型上涨15%-25% 。

1.3 全年市场预测与风险评估

基于第一季度的市场表现和成本压力趋势,各大研究机构对2026年全年中国智能手机市场给出了悲观预期:

Omdia :全年出货量预测下滑约10%

同比变化:-10% 备注:成本压力持续全年

IDC :全年出货量预测2.55亿部

同比变化:-10.5% 备注:创14年新低

IDC(另一预测) :全年出货量预测2.78亿台

同比变化: -2.2% 备注:相对乐观情景

IDC的预测更为严峻,认为2026年中国智能手机出货量将降至2.55亿部,同比下滑10.5%,创下14年来的新低,手机市场正式进入"寒冬期" 。

导致市场下行的核心因素包括:

- 国内手机普及率超95%,新增用户枯竭

- 用户换机周期延长至30个月以上,部分数据显示超过40个月

- 存储芯片等元器件价格暴涨,手机售价提升,抑制消费需求

二、品牌格局深度解析:六强垄断下的剧烈分化

2.1 市场集中度达到历史极值

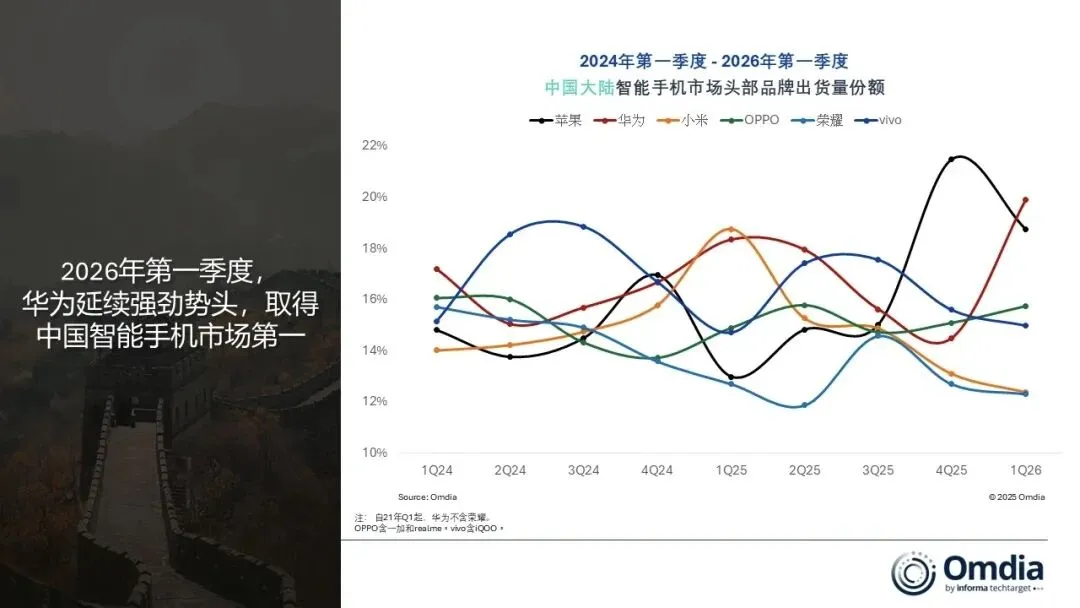

2026年第一季度,中国智能手机市场的集中度达到了前所未有的高度。华为、苹果、OPPO、vivo、小米、荣耀六大头部品牌合计占据了94%的市场份额,剩下所有小品牌加起来份额还不到6% 。

这种寡头垄断格局的形成并非偶然,而是多重因素共同作用的结果:

- 六大品牌在供应通路、研发能力、系统服务、生态组建、渠道建设等方面形成了显著优势

- 存储成本暴涨进一步加剧了"强者恒强"的马太效应

- 中小品牌在成本压力下生存空间被极度压缩,面临被淘汰的命运

2.2 头部品牌详细表现分析

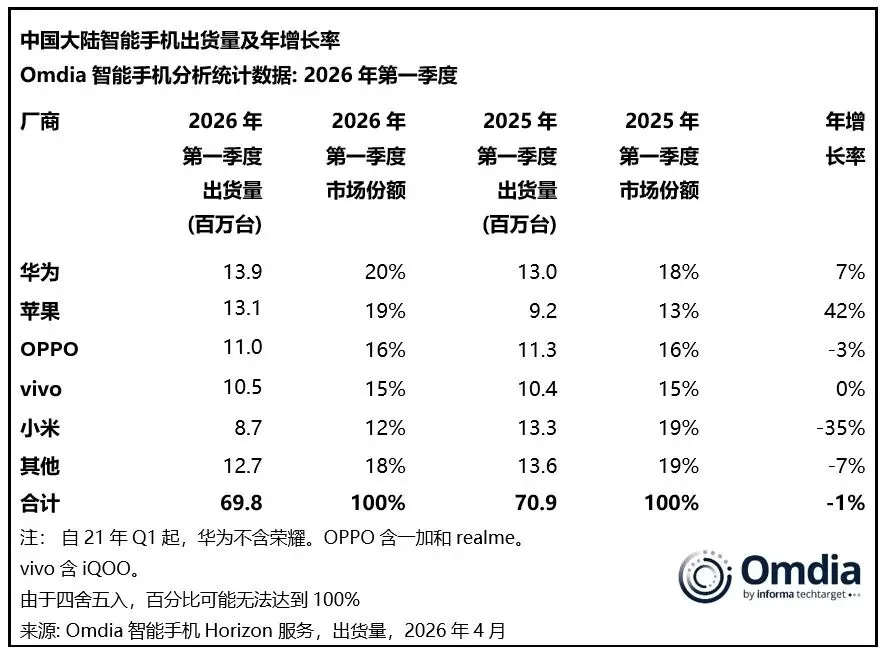

根据Omdia的权威数据,2026年Q1各品牌的具体表现如下:

品牌 出货量(万台) 市场份额 同比增长 排名变化

华为 1390 20% +7% 第1名

苹果 1310 19% +42% 第2名

OPPO 1100 16% -3% 第3名

vivo 1050 15% 0% 第4名

小米 870 12% -35% 第5名

荣耀 - 约12% - 第6名

华为(第1名):以1390万台的出货量、20%的市场份额强势登顶,同比增长7%,是唯一实现正增长的头部厂商 。华为的成功主要得益于:

- 自研麒麟芯片回归,摆脱了对高通、联发科的依赖

- 鸿蒙系统生态的完善和用户认可度提升

- 全产品线覆盖策略,从高端到中端全面布局

苹果(第2名):出货量1310万台,市场份额19%,同比暴涨42%,成为增长最快的品牌 。苹果的强劲表现源于:

- iPhone 17系列的成功,截至第14周累计销量已突破2721.57万台

- 高端市场的绝对主导地位,毛利率长期维持在40%以上

- 不涨价策略在成本压力下凸显竞争优势

OPPO(第3名):出货1100万台,市场份额16%,同比下降3%。这是realme回归后的首个完整季度,品牌整合效果初步显现 。OPPO的亮点在于:

- Find N6折叠屏的成功,首销三天卖5.64万台

- 高端市场的持续突破,在4000元以上市场占据重要地位

vivo(第4名):出货1050万台,市场份额15%,同比持平。vivo保持了稳健的市场表现:

- X系列在影像领域的技术优势持续巩固

- 海外市场特别是印度市场的稳定表现

- 产品策略相对保守,避免了激进的价格调整

小米(第5名):出货870万台,市场份额12%,同比暴跌35%,从常年前三滑落至第五 。小米的困境主要体现在:

- 中低端市场受成本冲击最大,性价比优势丧失

- 高端化突破受阻,在4000元以上市场份额有限

- 海外市场表现不佳,过度依赖国内市场

2.3 中小品牌的生存困境

在六大品牌垄断94%市场份额的背景下,中小品牌面临着前所未有的生存危机:

1. 市场空间极度压缩:剩余不到6%的市场份额需要由数百家小品牌瓜分

2. 成本压力无法承受:存储成本暴涨导致BOM成本大幅上升,而小品牌缺乏议价能力和规模效应

3. 供应链资源被垄断:芯片、屏幕、存储等核心元器件优先供应头部品牌

4. 渠道和营销能力不足:在头部品牌的渠道下沉和营销攻势下,小品牌难以获得曝光机会

这种格局预示着中国智能手机市场将从"群雄逐鹿"时代彻底进入"巨头争霸"时代,中小品牌的生存空间被挤压得几乎为零 。

三、厂商策略分化:涨价与不涨价的博弈

3.1 华为、苹果:不涨价策略的成功逻辑

在全行业面临成本压力的背景下,华为和苹果是唯二没有对在售机型大规模涨价的头部品牌 。这种逆势而为的策略取得了显著成效,成为两家公司市场份额提升的关键因素。

华为不涨价的底气来源:

1. 全产业链自主可控:- 麒麟芯片、鸿蒙系统、自研基带与影像芯片全面国产化

- 无需向高通、联发科支付高额专利费,单颗芯片可节省约300元成本

- 不受海外芯片涨价影响

2. 深度绑定国产供应链:- 与长江存储、京东方等建立战略联盟,通过长期协议锁定价格

- 国产存储芯片采购价比海外低15%-20%

- 提前囤积了足以支撑6-12个月生产的内存资源

3. 技术创新降低成本:- 麒麟芯片集成自研调制解调器,无需额外安装独立芯片

- 鸿蒙系统对内存的极致优化,降低了硬件需求

苹果不涨价的支撑因素:

1. 超高毛利率提供缓冲空间:- iPhone硬件毛利率长期维持在40%以上,远高于安卓厂商的10%-20%

- 有足够空间消化成本上涨压力

2. 全球供应链议价权:- 凭借年出货超2亿部的采购规模,与三星、海力士签订长期锁价协议

- 供应商优先保障苹果供货,不敢断供或随意涨价

- 通过长期协议锁定未来几个季度的内存价格

3. 生态收入补贴硬件:- 苹果更看重iOS生态的长期价值,通过服务收入补贴硬件利润

- 宁愿牺牲短期利润也要稳住价格,吸引更多用户使用iOS

3.2 其他品牌:被迫涨价的无奈选择

与华为、苹果的从容形成鲜明对比,小米、OPPO、vivo、荣耀等品牌在成本压力下不得不选择涨价:

涨价的具体表现:

- 小米K90 Pro Max上调200元,Turbo系列取消优惠

- OPPO Find X8、vivo X200系列大存储版本涨幅超10%

- 荣耀Magic7系列512GB版本涨价500元

- 千元机市场基本消失,3000元以下难见大存储机型

涨价的深层原因:

1. 供应链依赖导致成本失控:- 依赖海外芯片与存储,缺乏议价能力

- 无法像华为那样通过自研芯片降低成本

- 没有苹果那样的全球供应链话语权

2. 成本传导机制失灵:- 存储成本在BOM中的占比从10%飙升至20%-40%

- 512GB存储成本较去年同期翻4倍,单台手机成本增加约1500元

- 无法通过内部消化来吸收成本上涨

3. 利润压力迫使涨价:- 安卓厂商毛利率普遍在10%-20%,远低于苹果

- 激烈的市场竞争下不敢大幅亏损销售

- 只能通过涨价来保障基本利润

3.3 策略效果的市场验证

不同策略选择带来了截然不同的市场效果:

1. 华为、苹果的市场份额提升:- 华为以7%的同比增长稳居第一

- 苹果以42%的暴涨成为增速最快品牌

- 两家品牌合计占据39%的市场份额,接近四成

2. 涨价品牌的销量下滑:- 渠道商反馈显示,涨价后的小米、OV、荣耀面临"有价无市"尴尬

- 部分机型销量下滑超20%

- 消费者对涨价的抵触情绪明显

3. 消费者选择的理性回归:- 用户表示:"不是差几百块,而是反感跟风涨价,华为苹果不涨价才是真良心"

- 在成本压力下,消费者更加看重性价比和品牌价值

- 不涨价策略成为品牌竞争力的重要体现

四、技术创新与产品策略:AI与折叠屏成破局关键

4.1 AI手机:2026年的最大增长引擎

面对市场下行压力,AI手机成为2026年中国智能手机市场的最大亮点。根据IDC的权威预测,2026年中国AI手机出货量将达到1.47亿台,同比增长31.6%,首次占据市场的半壁江山(53%) 。

AI手机的快速发展得益于以下因素:

1. 技术成熟度提升:- 端侧大模型能力增强,AI影像、AI助手、智能交互等功能日趋实用

- 华为盘古、小米澎湃、OPPO蓝心、vivo蓝心等自研AI模型持续迭代

- AI功能从"噱头"走向"实用",用户感知增强

2. 应用场景的丰富:- AI影像优化:夜景、人像、长焦能力全面提升

- AI助手:实现语音交互、文本总结、日程管理、智能推荐

- AI系统优化:流畅度、续航、后台管控,长期使用更稳定

3. 厂商的战略重点:- Omdia资深分析师钟晓磊指出,AI智能体功能将是2026年TOP厂商在软件层面部署的重点

- 智能手机仍是AI智能体的理想载体,AI功能的突破成为厂商建立护城河的关键

4.2 折叠屏手机:第二增长极的崛起

在AI手机之外,折叠屏手机成为2026年的第二增长极。IDC预测2026年中国折叠屏手机出货量将超过1000万台,同比增长9.1% 。

折叠屏市场的快速发展体现在:

1. 销量爆发式增长:- OPPO Find N6首销三天卖5.64万台

- 华为Mate X7、荣耀Magic V6持续热销

- 从"奢侈品"走向"主流选择"

2. 技术突破带来体验提升:- OPPO Find N6实现"无感折痕"

- 荣耀Magic V6主打轻薄大电池设计

- 折痕、续航、性能、生态等痛点逐步解决

3. 价格下探扩大受众:- 主流机型价格降至8000-10000元区间

- 性价比提升,用户接受度大幅提升

- 折叠屏形态创新带来大屏体验与便携性兼顾

4.3 硬件创新的新方向

在传统硬件创新面临瓶颈的情况下,厂商们正在寻找新的突破点:

1. 影像技术的差异化竞争:- 小米17 Ultra系列搭载LOFIC影像传感器

- 华为在影像算法和硬件调校上持续领先

- 计算摄影成为差异化竞争的重要手段

2. 外围配置的全面升级:- Omdia分析师指出,外围配置上的进步将是2026年产品迭代的主旋律

- 包括快充技术、散热系统、音频体验等全方位提升

- 通过细节优化提升用户体验

3. 材料和工艺创新:- 更轻薄的机身设计

- 更强的抗摔性能

- 环保材料的应用

4.4 产品策略的分化趋势

面对成本压力和市场分化,厂商们的产品策略呈现出明显的两极分化:

1. 高端化战略:- 4000元以上高端市场成为唯一增长区域,占比达35.9%

- 头部品牌纷纷加大高端产品投入

- 通过技术创新和品牌溢价来应对成本压力

2. 精简产品线:- 面对成本压力,厂商被迫精简产品线

- 聚焦核心价位段和主力机型

- 减少低利润产品的投入

3. 差异化竞争:- 避免同质化竞争,寻求差异化突破

- 华为、苹果凭借技术和品牌优势领跑

- 其他品牌通过细分市场和特色功能寻求生存空间

五、供应链与成本分析:存储危机的深层影响

5.1 存储成本暴涨的根本原因

2026年第一季度存储芯片价格的历史性暴涨并非偶然,而是多重因素叠加的必然结果:

1. AI需求的结构性拉动:- 每台AI服务器对DRAM需求是普通服务器的8倍,对NAND闪存需求高出12倍以上

- 训练GPT-5级别大模型所需的存储资源极其惊人

- AI服务器占据全球半数以上的内存产能

2. 供给端的结构性短缺:- 三星、SK海力士、美光三大存储巨头垄断超95%市场份额

- 三巨头将更多先进制程产能转向高利润的HBM及高端DDR5产品

- 主动削减DDR4等消费级产线,导致消费级供给被严重挤压

3. 库存水平降至危险线:- SK海力士表示库存仅约4周,难以满足全部客户需求

- 行业库存已低于历史安全线

- 出现"产品刚下线就直接投入客户服务器使用"的极端情况

4. 长协订单改变市场结构:- 谷歌、微软、亚马逊等云厂商争相签署延伸至2030年的长期协议

- 云厂商支付比手机厂商高出50%-60%的溢价锁定产能

- 三大原厂几乎同步转向长期协议,标志着存储行业从高度市场化转向准基础设施属性

5.2 成本传导机制与影响评估

存储成本上涨对手机产业链的影响是全方位和深层次的:

1. BOM成本结构的巨变:- 存储芯片在手机总成本中的占比从通常的10%-20%提高至20%-40%

- 12GB LPDDR5X内存成本从200元涨至近600元,1TB闪存成本从200余元涨至近600元,三个月累计涨幅超300%

2. 价格传导的时滞效应:- 第一季度的成本上涨在3月份开始全面反映在终端价格上

- 新品手机均价较2025年同档位机型上涨15%-25%

- 预计第二季度价格压力将进一步加剧

3. 产业链的连锁反应:- 芯片设计厂商:多家国内芯片设计厂商自4月15日起对通用MCU相关产品价格上调10%-20%

- 晶圆代工:国内晶圆代工龙头宣布自6月1日起涨价10%

- 封测环节:封测厂商也面临成本上涨压力,预计将跟进调价

5.3 供应链的战略调整

面对存储危机,产业链各方正在进行深度调整:

1. 厂商的应对策略:- 向上游延伸:部分厂商开始投资存储芯片产业,寻求供应链自主

- 向下游整合:通过垂直整合降低成本和风险

- 多元化采购:寻找替代供应商,降低对单一供应商的依赖

2. 库存策略的变化:- 从JIT(即时生产)转向战略库存

- 提前锁定未来6-12个月的关键物料

- 增加安全库存以应对供应不确定性

3. 技术路线的调整:- 优化内存使用效率,通过软件优化降低硬件需求

- 开发新的存储技术,如CXL、计算存储等

- 推动存储标准化,提高供应链的灵活性

5.4 对不同价位段的差异化影响

存储成本暴涨对不同价位段手机的影响呈现出明显的差异化:

1. 低端市场(1500元以下):- 出货量暴跌30%以上,市场基本消失

- 成本压力下无法维持原有配置和价格

- 大量厂商退出该市场或大幅缩减产品线

2. 中端市场(1500-4000元):- 小幅下滑,竞争更加激烈

- 厂商被迫在配置和价格间寻找平衡

- 性价比优势被严重削弱

3. 高端市场(4000元以上):- 逆势增长,份额提升至35.9%

- 有能力消化成本上涨压力

- 成为厂商的主要利润来源

六、2026年Q1中国智能手机市场整体大盘分析

(一)核心出货数据表现

2026年第一季度,中国智能手机市场整体出货量达6980万台,同比下降1%。从数据表面来看,市场仅呈现小幅下滑态势,但本质上是行业成本压力初步传导、消费需求被抑制后的阶段性表现,并非市场承压的完整体现,市场下行压力已逐步凸显。

(二)核心影响因素:存储成本暴涨

本季度市场波动的核心诱因是DRAM/NAND闪存芯片价格大幅上涨,直接推高智能手机整机生产与研发成本,成为贯穿全行业的核心压力源。上游供应链成本飙升,打破了行业原有的定价体系与利润平衡,成为影响品牌决策、消费需求的关键变量。

(三)成本上涨引发的市场连锁反应

面对存储成本大幅提升,部分智能手机品牌为平衡出货量、销售额与企业利润,被迫上调终端产品零售价格。虽涨价举措是企业维持经营的被动选择,但直接打击了消费者购买意愿,对市场整体需求形成明显消极影响,进一步加剧了市场低迷态势。

(四)市场整体走势判断

当前中国智能手机市场已正式进入下行通道,存储涨价带来的负面影响正逐步渗透至产业链各环节,Q1的小幅下滑仅是行业寒冬的开端,后续成本压力将持续释放,市场复苏动力严重不足。

七、市场品牌竞争格局深度解析

(一)行业集中度:头部品牌形成绝对垄断

2026年Q1,中国智能手机市场马太效应达到顶峰,华为、苹果、OPPO、vivo、小米、荣耀六大头部品牌出货量占整体市场比重高达94%。六大品牌在供应链通路、核心研发能力、系统服务生态、渠道布局建设等方面构建了全方位竞争壁垒,中小品牌生存空间被彻底挤压,行业进入寡头垄断的成熟阶段,市场竞争完全聚焦于头部品牌之间。

(二)头部品牌出货量及市场表现排名

1. 华为:以1390万台出货量、20%市场份额稳居市场第一,延续强劲增长势头。凭借稳定的产品力、全产品线布局,未跟随行业大规模涨价,牢牢占据市场主导地位,用户认可度持续攀升。

2. 苹果:出货量1310万台,市场份额19%,位列第二。苹果同样维持原有定价体系,将行业成本压力转化为份额扩张契机,高端市场优势稳固,产品竞争力突出,季度表现亮眼。

3. OPPO:出货量1100万台,占比16%,跻身市场前三。本季度是realme品牌回归后的首个季度,品牌内部资源整合效果显著,叠加Find N6折叠屏产品的高端化创新加持,市场份额稳步提升。

4. vivo:出货量1050万台,市场份额15%,排名第四。整体表现平稳,依托成熟的渠道与产品矩阵,稳固自身市场基本盘,未出现大幅份额波动。

5. 小米:出货量870万台,占比12.5%,跌至第五名,跌出市场前三。作为主打性价比的品牌,小米中低端产品线受成本上涨冲击最为严重,经营与销量承压明显。

6. 荣耀:稳居头部六大品牌阵营,依托产品硬件创新与线下渠道优势,稳固自身市场份额,共享头部品牌垄断红利,保持稳定发展节奏。

八、厂商市场策略两极分化对比分析

(一)高端领跑策略:华为、苹果逆势破局

华为与苹果两大高端品牌,凭借强大的品牌力、成本消化能力与市场定价权,采取不涨价、稳需求、抢份额的核心策略。面对行业共性的成本压力,两大品牌未将上游成本转嫁给消费者,反而借助竞品涨价的市场契机,进一步提升产品性价比与竞争力,快速抢占中端及高端市场份额,成为本季度市场最大赢家,也印证了高端品牌在行业波动中的超强抗风险能力。

(二)被动应对策略:安卓品牌陷入两难困境

以OPPO、vivo、小米为代表的安卓品牌,受自身成本控制能力、产品定价区间限制,缺乏足够的利润空间消化上游存储成本上涨压力,被迫走上产品涨价之路。这类品牌陷入“涨价保利润、降价丢利润”的两难局面,涨价直接导致产品性价比下降、终端销量受阻,在与华为、苹果的竞争中处于劣势,市场份额与经营利润面临双重压力,尤其是主打性价比的中低端产品线,生存空间持续被压缩。

九、行业核心观点与专家研判

(一)Omdia首席分析师侯林核心观点

1. 存储芯片价格上涨是当前智能手机行业的核心矛盾,品牌被动涨价虽能短期平衡经营数据,但直接挫伤消费者购机意愿,是市场持续下滑的直接推手。

2. 华为、苹果的强势表现,核心源于品牌溢价带来的定价自主权,不涨价的差异化策略是其抢占市场份额的关键,品牌力成为抵御行业风险的核心屏障。

3. 头部六大品牌虽已构建全方位竞争壁垒,但行业仍存在诸多变数,存储价格后续波动、AI技术落地进度,都将引发市场格局结构性变化,头部品牌需保持审慎灵活的经营策略。

(二)Omdia资深分析师钟晓磊核心观点

1. 市场价位段分化将进一步加剧,中端及入门级智能手机将陷入极度被动局面,往年主打硬件性价比的机型,2026年面临更大幅度涨价压力,产品竞争力持续下滑。

2. 硬件创新成为维稳市场需求的核心支柱,旗舰机型与折叠屏产品的外围配置升级,成为2026年产品迭代主旋律,例如小米17 Ultra的LOFIC影像传感器、OPPO Find N6无感折痕、荣耀Magic V6轻薄大电池等创新点,成为吸引消费者换机的核心动力。

3. AI智能体成为行业软件竞争的终极赛道,智能手机是AI智能体落地的最佳载体,头部厂商需聚焦差异化、实用化AI功能研发,通过技术突破打造品牌战略护城河,实现品牌高端化升级。

十、2026年全年市场趋势预判

结合Q1市场表现、供应链成本走势及消费需求端变化,Omdia研判:2026年全年,中国智能手机市场将持续处于下行趋势,整体出货量预计同比下滑约10%。

上游存储芯片成本上涨的负面影响将在全年持续释放,中端及入门级产品涨价压力进一步加大,消费需求持续低迷;头部品牌垄断格局将进一步巩固,中小品牌加速出清;行业竞争将从价格竞争转向产品创新与生态竞争,AI技术、折叠屏形态成为厂商破局的核心突破口,行业洗牌将持续深化。

十一、行业启示与业务建议

(一)对行业发展的启示

1. 品牌高端化转型迫在眉睫,提升品牌溢价与成本消化能力,是抵御行业成本风险、应对市场波动的核心路径。

2. 性价比竞争模式已难以为继,中低端品牌需加速产品结构优化,通过技术创新提升产品附加值,摆脱价格战困境。

3. 软硬件协同创新成为行业核心竞争力,硬件聚焦折叠屏、影像、续航等实用配置升级,软件发力AI智能体功能落地,才能构建差异化竞争优势。

(二)公司业务布局建议

1. 业务合作层面,优先聚焦华为、苹果、OPPO等头部品牌,依托其稳定的市场份额与抗风险能力,深化产业链合作,规避中小品牌经营风险。

2. 产品布局层面,紧跟行业创新趋势,重点关注折叠屏手机、AI智能终端相关业务,布局高附加值产品赛道,把握行业技术变革红利。

3. 市场决策层面,充分考虑行业下行风险,合理规划业务规模与资源投入,灵活应对存储成本波动、市场格局变化等不确定性因素。

十二、报告总结

2026年第一季度,中国智能手机市场在存储成本暴涨的冲击下,迎来深度洗牌,市场呈现“总量下行、头部垄断、策略分化、创新破局”的核心特征。华为、苹果凭借高端品牌优势与稳健定价策略,逆势抢占市场份额;安卓阵营陷入涨价与销量的两难困境,中低端市场承压严重。

中长期来看,行业下行趋势已确定,市场竞争将全面转向技术创新与品牌实力竞争,AI智能体与折叠屏硬件创新成为行业唯一破局路径。风行云创科技将持续跟踪市场动态,深挖数据价值,精准把握行业趋势,为公司高质量发展与市场化决策提供持续、专业的研究支撑。

风行云创科技有限公司

2026年4月15日

评论