浙江三大运营商政企公开市场周报(3.26-4.8):10万级以上177单2.47亿,移动59%占比领跑

(注:本文内容、数据均来自权威渠道,非AI生成)

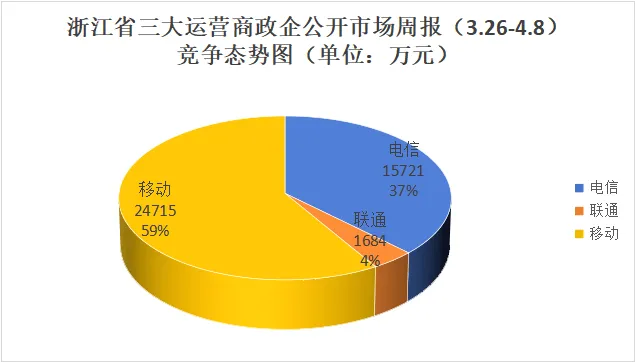

一、省运营商竞争态势:浙江移动绝对主导,电信紧随联通弱势

3月26日-4月8日,浙江省三大运营商政企公开市场总中标金额4.21亿元,涉及177个10万元以上项目,竞争呈现“移动独大、双雄弱势”的格局。浙江移动以2.4715亿元中标金额居首,市场占比59%;浙江电信中标1.5721亿元,占比37%,位列第二;浙江联通中标1684万元,占比4%,排名第三,核心优势稳固,市场集中度较高。

二、行业竞争优劣势:移动强势多领域,电信领跑信息化企业,联通聚焦交通政务

(一)各运营商行业表现

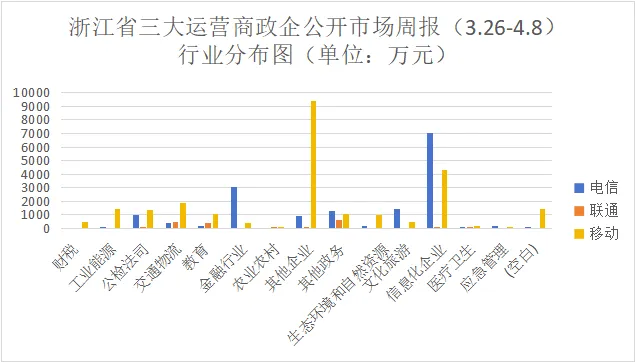

结合行业分布与项目明细数据,三家运营商差异化竞争特征明确:

浙江移动:在其他企业、其他政务、公检法司、交通物流、工业能源行业均居首位。其他企业领域中标金额断层领先;其他政务领域拿下政务信息化、热线运营等多笔订单;公检法司、交通物流领域全面覆盖,实现核心赛道垄断式领跑,无明显薄弱行业。

浙江电信:在信息化企业、金融行业、文化旅游行业优势明显。信息化企业领域中标金额领跑全省;金融行业实现独家规模中标;文化旅游领域拿下智慧景区、文旅平台等项目,在高单价信息化与金融赛道形成差异化竞争力。

浙江联通:仅在交通物流、其他政务、教育行业有局部竞争力。交通物流领域中标“浙路通”嘉兴子平台,实现对浙江电信的超越;其他政务领域中标政务热线运营等项目;教育领域中标标准化考点等项目;但在其他企业、信息化企业、金融行业、生态环境行业中标不足,全面落后于浙江移动与浙江电信,核心企业与生态赛道参与度低。

(二)落后领域突破路径

政策层面:依据《数字浙江建设发展规划》《浙江省“算力浙江”建设行动计划》,浙江重点支持算力基础设施、政务数字化、智慧交通、生态环保、医疗信息化等领域。浙江移动可依托政策聚焦金融行业,切入银行信创云、IDC托管项目;浙江电信可借《浙江省智慧交通建设实施方案》,拓展其他政务、交通物流领域的轻量化数字化项目,填补行业空白;浙江联通可强化教育领域政策贴合度,联合教育部门开发校园信息化解决方案。

标杆案例层面:浙江移动的其他企业算力服务、浙江电信的信息化企业大模型平台、浙江联通的“浙路通”子平台已形成成熟经验。浙江移动可借鉴浙江电信的金融项目模式,联合金融机构开发信创云一体化方案;浙江电信可参考浙江移动的政务信息化思路,推出针对地市政务办的热线运营套餐;浙江联通可学习浙江移动的企业服务经验,快速切入企业级算力服务赛道。

三、地市竞争格局:头部集中尾部补位,各地市竞争分化显著

(一)中标金额前三地市

杭州市(1.8644亿元):杭州移动以1.0257亿元绝对主导;杭州电信以8038万元规模追赶;杭州联通仅349万元,补充小额政务项目,移动局部垄断。

嘉兴市(6790万元):嘉兴电信以3503万元居首;嘉兴移动以2842万元紧随其后;嘉兴联通以445万元补充,电信在本地实现对移动的反超。

温州市(4516万元):温州移动以3090万元绝对领先;温州电信1373万元;温州联通53万元,移动占据本地市场主导地位。

(二)中标金额后三地市

丽水市(374万元):丽水移动中标297万元、丽水电信中标77万元,联通无中标,市场规模最小。

金华市(575万元):金华电信以460万元居首;金华移动115万元补充,联通无中标,竞争单一且规模不大。

舟山市(767万元):舟山移动以695万元绝对主导;舟山电信45万元、舟山联通27万元补充,整体体量有限。

(三)各地市竞争态势

头部资源高度集中:杭州、嘉兴、温州前三地市,是政企市场主要收入来源。区域垄断特征明显:杭州市、温州市、嘉兴市均呈现单一运营商主导格局,其他运营商仅参与小额项目,核心领域补位机会直接。尾部潜力待挖:丽水、舟山、金华三地市场份额较小,但县域教育信息化、基层政务服务、生态环保等轻量化项目需求未充分挖掘,适合运营商以低成本方案开拓。

四、典型案例分析:平台与数字化项目成标杆,复制价值突出

案例一:杭州荣逸网络科技有限公司2026年算力服务框架采购项目

招采单位:杭州荣逸网络科技有限公司

中标单位:中国电信股份有限公司杭州分公司

中标金额:3970万元

项目建设内容:提供智算模型训练与推理算力服务,搭建弹性算力调度框架,构建企业级算力服务体系,支撑人工智能模型研发与业务数字化应用。

项目政策依据:符合《浙江省促进人工智能产业高质量发展实施方案(2024—2027年)》加快算力基础设施建设、支撑人工智能产业发展的要求。可借鉴关键点及商业机会:聚焦企业级算力框架采购刚需,形成“算力租赁+平台调度+运维服务”一体化模式。中国电信股份有限公司浙江分公司可将该方案在全省信息化企业、科技公司复制推广;其他运营商可联合算力硬件厂商,打造轻量化算力服务方案,开拓企业算力市场。

案例二:嘉兴市公路与运输管理中心“浙路通”嘉兴子平台项目

招采单位:嘉兴市公路与运输管理中心

中标单位:联通(浙江)产业互联网有限公司、中国联合网络通信有限公司湖州市分公司

中标金额:445万元

项目建设内容:建设市级公路运输数字化子平台,对接省级“浙路通”平台,实现路网监测、运输监管、数据共享、执法协同全流程数字化管理。项目政策依据:契合《浙江省智慧交通建设实施方案》构建省市县三级交通数字化平台体系、提升路网运行效率的要求。可借鉴关键点及商业机会:以省级平台市级子项目为切口,快速形成交通数字化落地能力。中国联合网络通信有限公司浙江省分公司可向全省各地市交通部门推广;其他运营商可打造县级路网监测轻量化方案,开拓交通物流信息化市场。

案例三:国家海洋局宁波海洋环境监测中心站宁波海洋中心Deepseek大模型本地化部署服务采购项目

招采单位:国家海洋局宁波海洋环境监测中心站

中标单位:中国电信股份有限公司宁波分公司

中标金额:61.28万元

项目建设内容:完成Deepseek大模型本地化部署、海洋环境监测行业适配、数据安全加固、持续运维优化,支撑海洋环境数据智能分析与预警。项目政策依据:符合《浙江省海洋强省建设纲要》《国家海洋事业发展“十四五”规划》推进海洋领域数字化、智能化建设的要求。可借鉴关键点及商业机会:垂直行业大模型部署具备强场景壁垒。中国电信股份有限公司浙江分公司可向沿海地市海洋、生态环境部门推广;其他运营商可联合大模型厂商,打造生态、水利、气象行业专属模型解决方案。

五、关键洞察(KeyInsights)

(一)核心地市资源高度集中,头部效应显著

前三地市占比仅75%,需优先深耕杭州、嘉兴、温州等核心地市,同时加大对丽水、舟山等潜力地市的轻量化方案投入,挖掘县域增量市场。

(二)政策驱动项目落地确定性强

多数项目契合政务服务、算力建设、交通执法、医疗信息化等政策导向,需建立政策跟踪机制,提前对接政务、城管、卫健、交通等部门,抢占红利期市场。

(三)赛道补位机会明确

浙江移动在金融行业、浙江电信在其他政务与交通物流领域、浙江联通在企业信息化与算力领域存在竞争短板,可借鉴领先运营商经验,通过差异化方案实现突破。

(四)智慧平台与算力基础设施成热门场景

算力集群、大模型平台、政务热线系统、交通子平台等项目合计占比达82%,成为政企市场新增长点,需强化平台开发、算力集成等核心能力。

数据来源:本榜单数据由数说123收集自全量政府采购网、央企招投标网站及部分事业单位、第三方招标代理网站数据,统计日期自2026年3月26日至4月8日,电信包括主体公司、中电信数智、中电万维、中电鸿信、中电福富、天翼云、中电信人工智能、公众信息;移动包括主体公司、中移系统集成、中移在线、中移铁通、移动信息系统集成等;联通公司包括主体公司、联通数科、产业互联网、联通人工智能,以上述公司为中标单位的政府、企业信息化项目为样本进行了全量数据收集、去杂、去重、补全、校验分析。本文所称的收入均为公开市场中标政企信息化项目的收入。因部分项目中标金额及其招标金额未公布故实际金额要大于统计金额。仅基于公开信息,未考虑非公开议标、内部结算及后续变更,数说123不对投资决策承担责任(中标金额未公示与中标单价统一为0)

编辑:蔡鑫贺

审稿:李招贤

“数说123之浙江”是北京数说政通科技有限公司旗下自媒体矩阵“数说123”子账号,依托数据、情报、自媒体、资源为省、市、县三级数政局、运营商、国有数智平台公司、系统集成公司提供招投标数据定制、商机捕获、市场洞察、行业对标、生态与渠道建设、解决方案提供、自媒体宣传与账号运营等专业服务。

合作请联系:

18603187258

别忘了点

分享、

收藏、

在看、

点

哦!

评论