2026 年 4 月 15 日市场报

当前市场的核心矛盾是:油轮正在经历有序退潮,散货正在经历结构性反弹,两者共处于同一个地缘政治不确定性框架之下。

BDTI收于3,111点(▼164),较3月底历史峰值累计回调16%,但回调节奏平稳可控;BDI大涨130点至2,484点,创近两个月新高,全线由Capesize领涨。市场正从"极端战争溢价"向"外交等待溢价"切换。

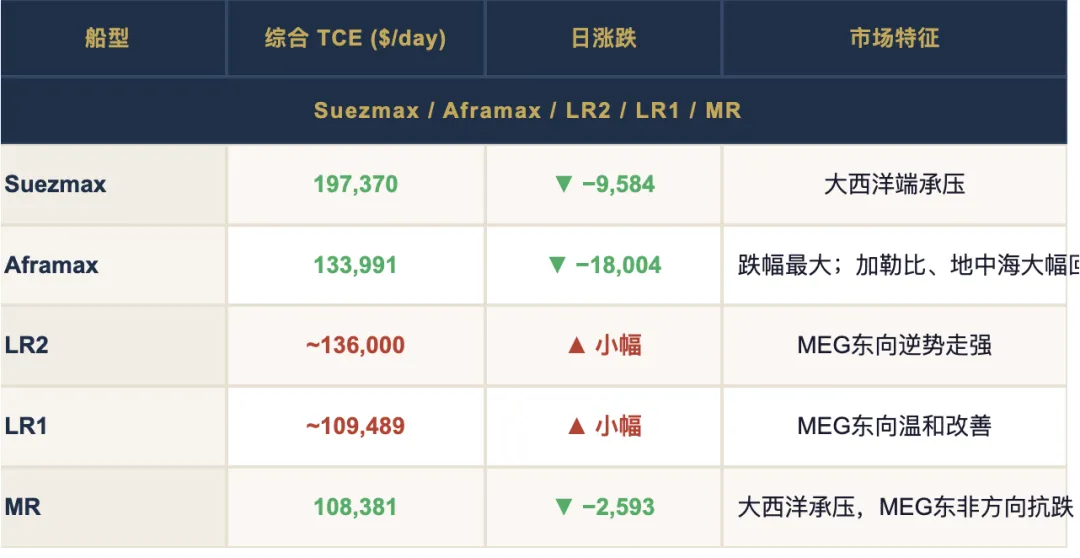

TD3C学术评估异动上涨,但实货基准TD15大幅下跌。Clarksons亦指出,当前中东湾内多条路线的评估"在很大程度上具有理论性质"。综合TCE小幅上涨具有误导性,实货市场仍在走软。

May 26单日暴跌93 WS点是本日最强信号,远期市场已完成对"霍尔木兹缓慢有条件开放"的重定价。Q3/Q4稳定于WS 150-155,深度Contango结构确立——市场认为峰值窗口正在关闭。

四大板块全线上涨,本质是Capesize单引擎驱动。TC均值$35,953/day创年内新高,巴西与澳洲铁矿石双线发力是主要推手。中小型船型随行上涨,但驱动力不及海岬型充分。

Capesize FFA顺势跟涨,Q2 26合约$36,097/day已贴近现货,正向结构确立。Panamax与Supramax FFA逆势走软,提示远期市场对中小船型需求持续性持保留态度。

新造船 本周油轮新造活跃。Hanwha Ocean接获2艘VLCC(300,000 DWT,约$1.305亿/艘,2029-2030年交付);Hafnia在HD Hyundai下单8艘MR(50,000 DWT,约$5,070万/艘,2028-2029年交付);东方太平洋在广船国际订造2艘Suezmax(157,000 DWT,2028-2029年交付)。招商轮船(CMES)于4月初完成10艘VLCC大单(306,000 DWT,大连船重,约$12.4亿,2028-2030年交付),为本周期最大单笔新造船合同之一。

二手船 本周S&P市场平静。产品油轮端:Vroon BV旗下MR "EAST COAST"(37,515 DWT,2005年建,配脱硫)以$1,170万售予希腊买家,符合当前市价。散货端:Kamsarmax "DIAMANTINA"(82,139 DWT,2010年建)约$1,900万售予阿联酋买家;Supramax "MERCURY OCEAN"(53,452 DWT,2008年建)$1,300万售予中国买家;Handysize "NANAIMO BAY"(34,407 DWT,2016年建,Eco Modern)逾$1,900万成交。

期租(本周典型) LR2方面,Mercuria以$72,000/day租入"Navig8 Prestige JKB"(110,000 DWT,2019年建),5个月。MR方面,Union Maritime以$39,000/day租入"Clearocean Music"(50,000 DWT,2018年建),12个月;Cargill以$37,500/day租入"Yas"(50,000 DWT,2009年建),10-12个月。

评论