营销费超30亿,净利却不足4亿!“国货之光”「自然堂」二次冲刺港股,欧莱雅入局

「IPO指数」最新消息,在首次递表“失效”仅过去5天,国货美妆头部品牌自然堂全球控股有限公司于2026年4月2日再次向港交所递交招股书,重启港股IPO进程。联席保荐人由华泰国际与瑞银集团共同担任。

2025年,中国化妆品市场规模首次突破1.1万亿元大关,国货品牌市场份额攀升至57.37%。在这片消费升级与国货崛起的蓝海市场中,自然堂带着一份营收53.18亿元、净利润3.51亿元的“成绩单”正式发起二次冲击。然而,高营销投入、低研发占比、单品牌依赖和家族绝对控股四大结构性短板,让这家25岁的“国货老将”的IPO之路充满挑战。

一、一波三折:首次申请失效,五天火速重来

自然堂的港股上市之路,从一开始就并不平坦。

2025年9月29日,公司首次向港交所递交H股上市申请。此后,IPO申请文件在港交所官网停留了整整六个月,最终因未能通过聆讯而程序性失效。

在此期间,中国证监会国际司于2026年1月5日就自然堂的境外发行上市备案出具了补充材料要求,重点询问了股权沿革、实缴出资真实性、Pre-IPO融资定价差异、家族信托架构及离岸架构合规性等问题。其中,欧莱雅与加华资本以58元/股和63元/股不同价格入股所引发的定价差异与利益输送疑问,是监管层关注的核心问题之一。在最新招股书中,自然堂逐一作出回应,称价格差异系商业条款与估值时点差异所致,不存在利益输送。

首次申请失效仅五天后,自然堂便火速完成财务数据更新并重新递表,间隔时间之短在近年港股拟上市企业中较为少见。这种“再闯关”的姿态,透露出公司对资本市场融资的迫切需求。然而,首次申请搁浅所暴露出的品牌集中度、家族治理与研发投入等结构性短板,并未在短短五天内发生实质性改变。

二、营收突破50亿,净利润却“过山车”

从招股书披露的财务数据来看,自然堂呈现出营收稳步增长但净利润波动剧烈的特征。

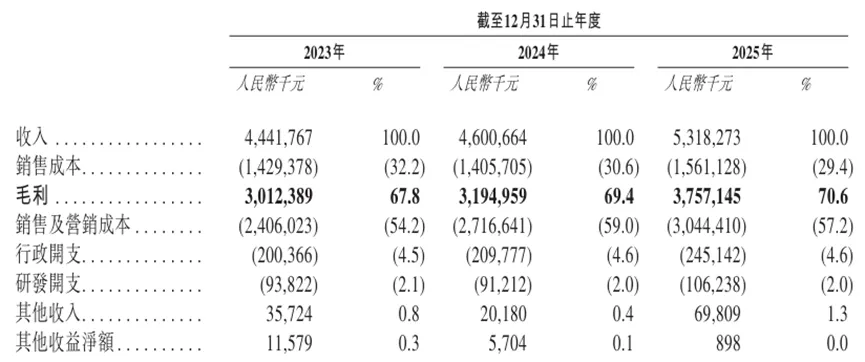

2023年至2025年,公司总营收分别为44.42亿元、46.01亿元和53.18亿元,2025年同比增长15.6%,增速明显加快。同期,公司毛利率稳步攀升,从67.8%提升至70.6%,反映出产品盈利能力的持续优化。

然而,与营收和毛利双增形成鲜明对比的是净利润的剧烈波动。2023年净利润3.02亿元,净利率6.8%;2024年骤降至1.90亿元,同比暴跌37.22%,净利率跌至4.1%;2025年回升至3.51亿元,净利率6.6%,但仍未恢复至2023年水平。

剔除上市开支、股份薪酬及可换股优先股公允价值变动等非经营性因素后,2025年经调整净利润为4.13亿元,经调整净利率7.8%。这一“水分”剔除后的盈利数据更具参考价值,但公司净利润端的稳定性仍是市场最大的质疑之一。

三、营销“烧钱”:30亿营销费与1亿研发费的30倍剪刀差

自然堂最突出的财务特征,是“重营销、轻研发”的费用结构。

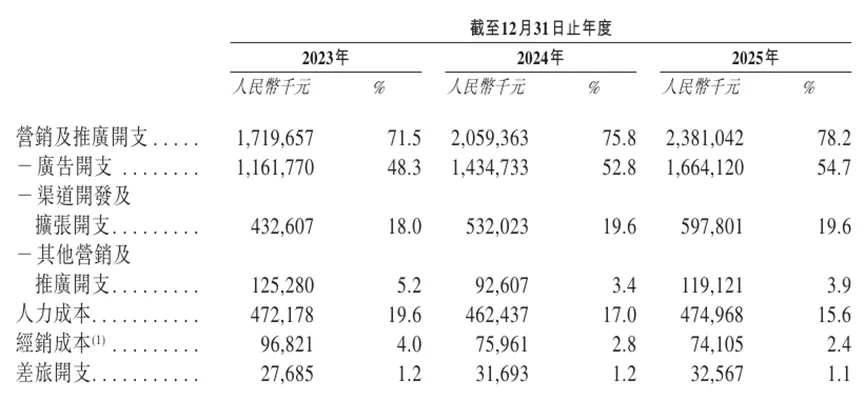

2023年至2025年,公司销售及营销成本分别为24.06亿元、27.17亿元和30.44亿元,占营收比例始终维持在55%以上,2024年一度逼近60%的历史峰值。仅营销及推广开支就从2023年的17.20亿元膨胀至2025年的23.81亿元,两年间增长38.4%。近一年间,公司先后官宣王一博、赵露思、虞书欣等5位“顶流”明星代言人,2025年在抖音平台发布的营销及品牌内容曝光量约达140亿次。

与之形成强烈反差的,是研发投入的“袖珍”规模。2023年至2025年,研发开支分别为0.94亿元、0.91亿元和1.06亿元,占各年度营收的比例始终维持在2%左右。同期营销及推广开支三年合计高达61.60亿元,约为研发费用的30倍。

自然堂用实例演绎了“高毛利、低净利”的结构——2025年每100元收入中有70.65元毛利润,但其中57.25元被营销成本吞噬,净利润仅剩约6.6元。电商平台费率的持续攀升,更是加剧了这一矛盾。2026年3月,抖音将护肤品类费率从2%跳涨至4%;美妆达人的直播佣金也从2024年的40个点左右飙升至2025年的60个点。对于将线上渠道作为核心增长极的自然堂而言,平台和达人正在分走越来越大的利润蛋糕。

四、单品牌依赖症:95%营收来自“自然堂”,第二品牌在哪?

自然堂最受资本市场诟病的结构性短板,是对单一品牌的极度依赖。

2023年至2025年,主品牌“自然堂”贡献总营收的比例分别为95.9%、95.4%、95.3%,连续三年保持在95%以上。2025年,自然堂品牌年收入达50.70亿元,而公司布局多年的其他四个子品牌——珀芙研、美素、春夏、己出——合计营收仅2.31亿元,占比不足5%,多数仍处于市场培育期,未能形成规模竞争力。

从品类结构看,护肤业务仍是顶梁柱,2025年营收超45.73亿元,占总营收86%;彩妆业务增长乏力,营收稳定在1.8—2.1亿元,占比不足4%;个人护理品类则成为新增长点,2025年营收达3.40亿元,占比6.4%,跃升为第二大品类。

在竞争极度分散的国货美妆市场中,前五大参与者合计市占率仅为10.1%。自然堂以1.7%的市场份额位居第三,但与其头部位次的“珀莱雅”“上美股份”相比,旗下缺乏“珀莱雅品牌→彩棠品牌”这样的接力矩阵。单一品牌撑起95%营收的结构,使公司抗风险能力严重不足——任何一个品牌层面的波动都可能直接影响整体业绩。

五、家族绝对控股:郑春颖兄妹持股近九成,上市前欧莱雅加华资本首次入局

自然堂的股权结构,呈现出鲜明的“家族企业”特征。

创始人郑春颖,1964年出生于辽宁辽阳,毕业于东北财经大学,曾在辽阳市财政局任职十年。1996年辞职下海,从经营美容院积累行业经验,2001年创立伽蓝集团,推出旗舰品牌“自然堂”。历经25年发展,郑春颖以110亿元身家,成为辽阳首富。

此前,自然堂长期保持着家族企业的低调与神秘。郑春颖与兄弟姐妹郑春彬、郑春威、郑小丹通过多层境外持股平台共同控制公司,合计持有约87.82%的投票权。在9人董事会中,4席被郑氏家族成员占据。这种“股权集中+董事会重仓”的家族绝对控股模式,在创始人驱动型企业中较为常见,但容易引发市场对公司治理独立性、小股东权益保障的担忧。

直至IPO前夕,自然堂才首次向外部资本打开大门。2025年,全球美妆巨头欧莱雅通过旗下美町公司出资4.42亿元,获得6.67%股权;加华资本出资3亿元,获得4.42%股权。本轮融资后公司估值约70亿元。欧莱雅的入局,既是对自然堂品牌价值的认可,也意味着这家“国货老将”开始接受全球资本市场的审视。

六、渠道变革:线上占比升至七成,DTC转型进行时

渠道结构的剧烈变迁,是自然堂近年来最显著的战略转型之一。

线上渠道已从补充角色成长为营收主力。2023年至2025年,线上营收从27.49亿元增至36.95亿元,占比从61.9%提升至69.5%,接近七成。其中,线上直营占比高达56.5%,公司自主研发的“一盘货系统”已成为其核心竞争壁垒,通过科技赋能供应链,使绝大部分经销商实现了零库存运营,提升了产业链的整体运转效率。

线下渠道则呈现收缩态势。截至2025年底,线下渠道覆盖全国6.48万个终端零售点,涵盖百货、商超、化妆品店等多元业态,但2025年贡献营收仅30.2%。经销渠道收入占比一路下滑至16.4%。

从“依赖分销商”到“直接面向消费者”,自然堂的全渠道转型取得了一定成效。但在电商平台费率持续攀升、流量成本居高不下的背景下,DTC模式本身也在面临盈利能力的考验。线上渠道收入占比持续攀升,意味着公司对平台的议价能力将变得更加关键。

七、研发爬坡:自主成分与专利沉淀

虽然研发费用率偏低,但自然堂近年来在技术研发方面的积累仍值得关注。

截至2025年底,公司拥有163名专业研发人员,在中国及其他司法管辖区拥有256项专利及150项待批专利申请,并参与制定159项国家及行业标准。公司构建了皮肤科学、原料科学、产品科学三大科学体系,搭建了原料开发、配方开发、包装开发、评估检测四大技术平台。

在自主成分开发方面,自然堂已取得阶段性突破。公司成功开发出喜默因、蓝科雪、绵头雪莲细胞团等核心功效成分,上述独有成分仅应用于自然堂集团旗下各品牌产品,实现了产品差异化布局。以喜默因为例,其采购成本较同类外购成分低约95%,目前已应用于67个产品配方中。

2025年,采用自主研发成分的产品收入占比超过80%,直接推动了毛利率的持续提升,形成了研发投入增加→核心成分自用率提升→成本下降/产品力增强→毛利率提升→经调整净利翻倍增长的清晰逻辑闭环。然而,2%的研发费用率能否支撑公司在日益激烈的美妆研发竞赛中持续保持技术优势,仍是市场关注的焦点。

八、前景与挑战:国货崛起大势与IPO坎途

从行业背景看,自然堂所处的国货美妆赛道正迎来历史性机遇。2025年,中国化妆品行业全渠道交易额突破1.1万亿元,同比增长2.83%;国货品牌市场份额提升至57.37%,已连续五年增长。在“功效护肤”成为主流趋势、成分党主导消费决策的当下,拥有自主技术积累的国货品牌有望进一步扩大市场份额。

但自然堂的IPO之路仍然面临多重不确定性的考验。

品牌集中度方面,95%以上的营收依赖单一品牌,意味着第二增长曲线的缺失;家族治理方面,近九成的家族绝对控股,公司治理的独立性是监管持续关注的重点;营销效率方面,超过30亿元的营销费用与不足4亿元的净利润,高投入产出比能否持续改善;渠道压力方面,线上平台费率攀升与达人佣金上涨,正在进一步压缩利润空间;监管问询方面,股权沿革、Pre-IPO融资定价差异、离岸架构合规性等核心问题虽已回应,但在二次递表后仍可能面临更加深入的审核。

2025年,自然堂以110亿元估值获得欧莱雅和加华资本的超7亿元投资,品牌在资本层面实现了里程碑式的跨越。然而,从首次递表失效到二次递表火速重启,从营销费用与研发投入的30倍剪刀差到主品牌95%的收入贡献,这家25岁的国货老将,在迈向资本市场的门槛上仍面临多重考验。

“你本来就很美”——这句流传多年的广告语,如今需要自然堂用一份更“美”的财报,来说服港交所与全球投资者。

(本文仅为信息分享,不构成任何投资建议。市场有风险,投资需谨慎)

「IPO指数」由Mark发起并创建,链接百万高净值投资人群,旨在分享最前沿的IPO资讯,抓住新兴企业IPO大浪潮。

目前拥有近百万流量池,社群成员为投资人、企业负责人、互联网高管、网红、KOL、知识大V,新媒体大神等,都是年入百万且具有极高影响力的人群,价值亿万!

欢迎您加入我们,成就你的投资神话!

欢迎扫码链接Mark

进「港美股IPO俱乐部」

添加请注明:姓名+公司+职务

评论