一季度宏观经济数据解读与股票市场风格展望

免责声明:本文是个人笔记,不构成投资建议。

文中所有观点,仅代表个人立场,不具有任何指导作用。

获取更详实图表、数据,请移步知识星球

今日国家统计局公布了一季度一揽子关键经济数据,其中社零、GDP及房地产相关数据尤为值得重点关注,整体来看一季度经济数据呈现喜忧参半的态势。

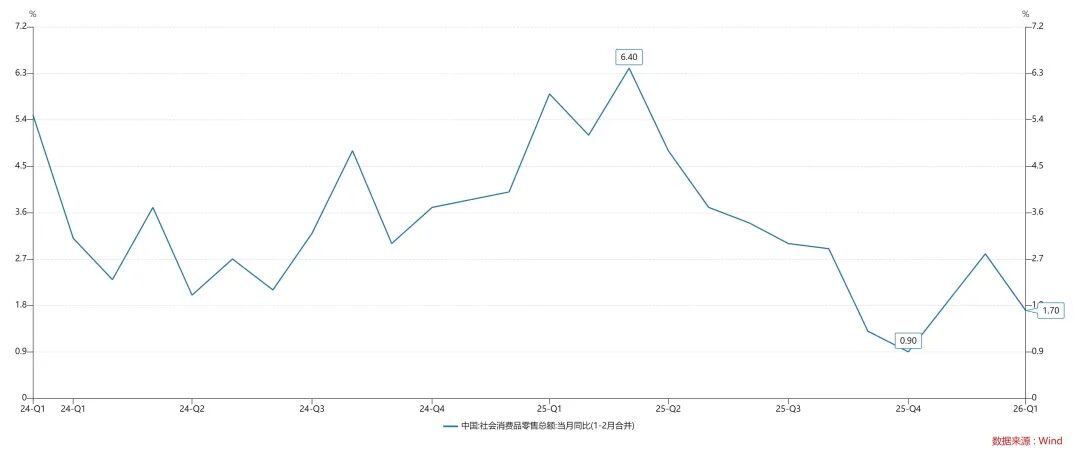

从消费端来看,3月份社会消费品零售总额增速回落至1.7%,增速持续在低位徘徊,且低于一季度社零平均增速。

这一数据直观反映出,当前社会整体风险偏好依旧偏低,居民对经济的现实体感仍处于低迷状态。

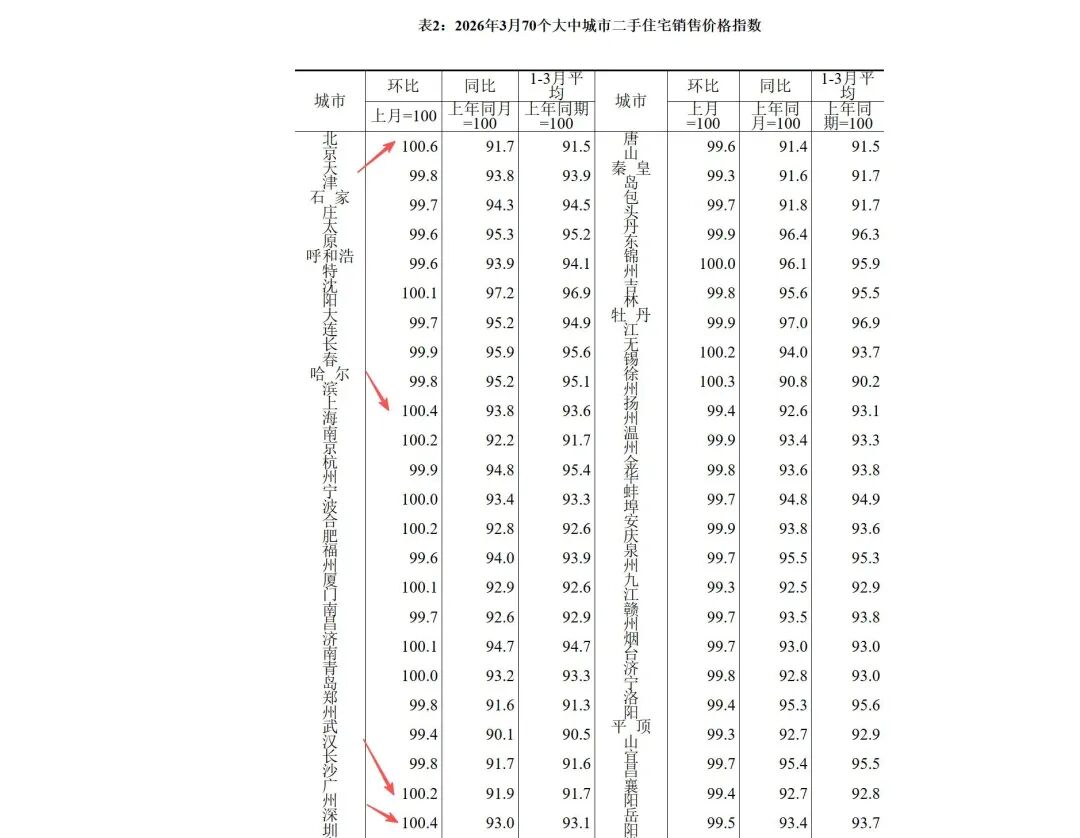

但与之形成鲜明对比的是,二手房市场回暖态势十分显著:3月份北京二手房成交价格环比上升0.6%,上海、深圳均环比上涨0.4%,一二线核心城市二手房价格企稳特征愈发明显。

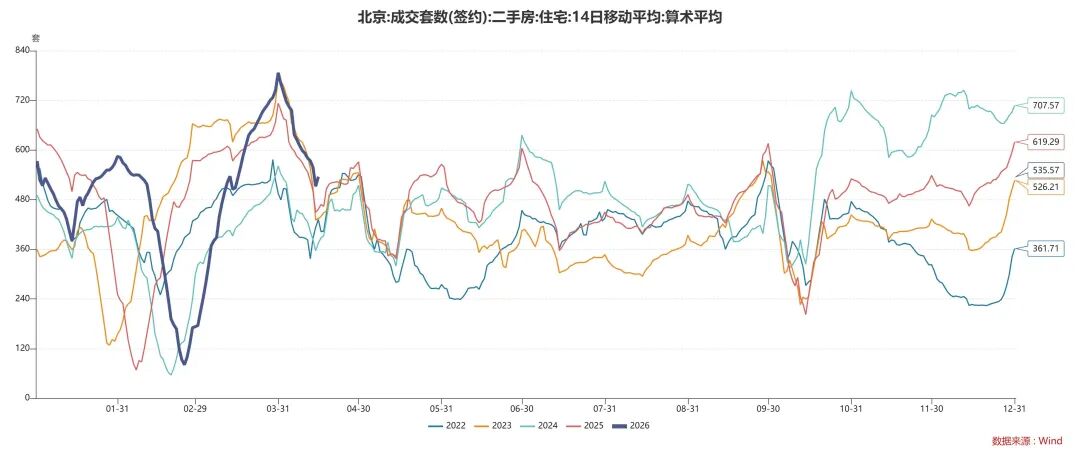

其中北京二手房网签数量表现格外亮眼,不仅优于2022年、2024年、2025年同期水平,甚至超过2023年疫情后的小阳春行情。

从二手房这一大类零售资产的表现不难看出,经济现实层面已逐步呈现企稳迹象,社会平均风险偏好也在悄然修复。

GDP数据方面,我国一季度GDP同比增长5%,增速高于去年四季度的4.5%,也超出市场预期的4.9%,整体表现超预期向好。

不过需要明确的是,GDP增速亮眼并不等同于居民经济体感同步改善,因为GDP核算包含了净出口等多项指标。

按照宏观经济恒等式:

净出口 = 资本净流出

这意味着若出口表现旺盛,会导致大量财富未在国内结汇,反而会给国内市场注入通缩压力。

结合此前数据来看,当前PPI数据修复态势良好,但从PPI回升到全面传导至实体经济、真正提升社会平均风险偏好,仍需要更长的时间周期。

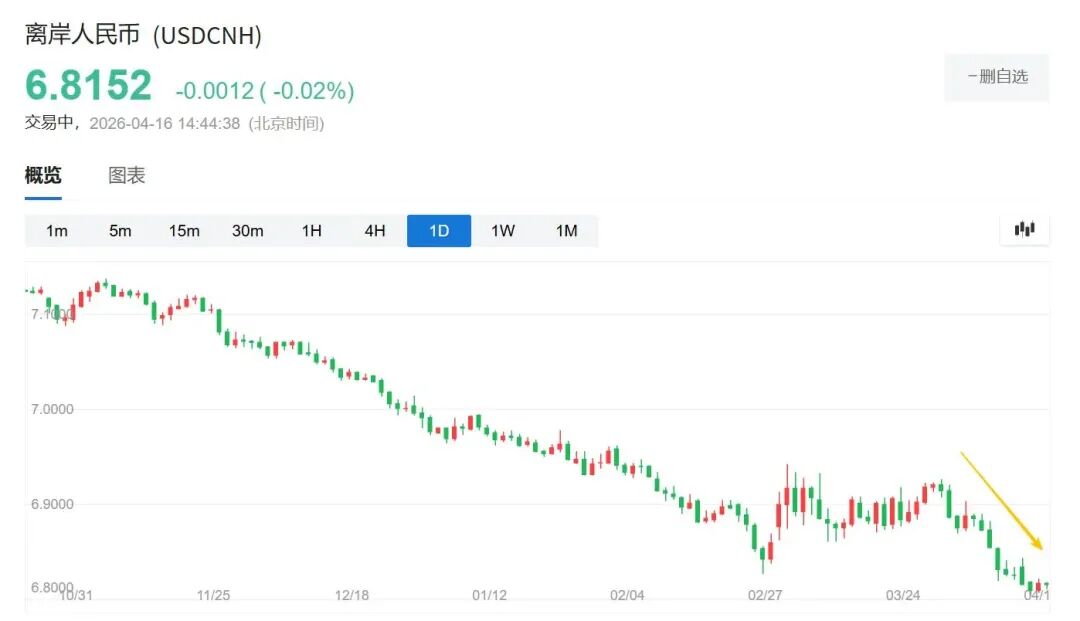

今年以来,尤其是海湾地区美伊冲突升级后,全球石油价格中枢持续上移。对于石油依存度较高的经济体,如欧洲、日本、韩国等,本币普遍面临贬值压力。

放眼全球主要货币,走势稳健且仍具备宽松空间的唯有人民币,币值表现异常坚挺。而随着市场对美伊冲突缓和的预期升温,人民币兑美元汇率也再度突破前期高点。

对比之下更为明显的是,多国已在酝酿加息,就连美国也将降息预期一再延后。在这样的背景下,为何我国仍存在货币宽松预期,人民币却依旧走强?

核心原因在于,我国拥有全球领先的产能与稳固的产业链地位。随着国内逐步上调PPI、提升生产要素价格,市场对我国经济预期持续向好,股市与债市的运行风格也随之发生转变。

近期A股同样呈现出非常鲜明的结构性上涨特征:上证指数并未跟随创业板走出凌厉反弹,仅反弹至前期高点的一半位置便略显乏力;而微盘股、题材小票在此前流动性较为充裕的阶段向来弹性十足,本轮反弹力度偏弱,也进一步印证了市场风格正在切换。

这些变化的背后,是宏观经济已出现结构性转变苗头:一是物价回升,PPI持续上行;二是以创业板为代表的新质生产力业绩不断突破新高;三是国内已形成明确的通胀预期。

往后看,市场风格将紧密跟随通胀回暖的节奏,呈现两种可能路径:

第一种情景是PPI与CPI双双回暖。届时当前宽松的货币政策预期将逐步收紧,市场风格也会从过去长期以来题材小票主导、流动性驱动的结构化牛市,转向对流动性依赖度降低、更紧贴板块景气度与公司业绩的业绩牛市。

第二种情景则是海外局势持续不明朗,国内继续通过调升掉期点维系人民币汇率稳定。在此环境下,债市将相对偏强,股市仍将延续流动性宽松预期下的题材大票行情,而食品饮料等顺周期品种大概率表现低迷,以磨底为主。

整体来看,一季度经济数据喜忧参半,后续通胀走势、海外地缘局势以及经济数据向居民体感的传导进度,将成为决定下一阶段市场主线与风格走向的关键变量。

End

阅读更丰富内容请移步星球:

在沧海宏观框架的研习道路上,

一个人可以走得很快,

但一群人能行稳致远。

我们是《沧海一土狗》宏观框架的研习者。

苹果用户请扫二维码,安卓用户可点击链接:

欢迎加入!