司美格鲁肽专利到期:红海激战与市场变局

前言

2026年3月,司美格鲁肽迎来了首批仿制竞争者的入场。作为Ozempic与Wegovy的核心活性成分,这一分子的专利壁垒松动标志着全球代谢医学格局的关键转折。首批入局者的市场动态,将不仅取决于研发成本,更受制于监管分类路径、自费医疗市场的可负担性,以及原研企业能否通过二线品牌与下一代疗法实现有效的市场分层。

针对司美格鲁肽专利到期(LOE)后多种情景,如今市场格局已初现轮廓,本文将围绕业内高度关注的核心问题进行深入分析。

司美格鲁肽:生物类似药还是仿制药?

司美格鲁肽体现了复杂化学分子与生物制品监管框架之间的碎片化格局。部分监管机构将其认定为复杂仿制药,尤其是在产品采用化学合成工艺生产时;而另一些监管机构则更倾向于将其纳入生物类似药监管体系。这种分类具有商业影响,因为司美格鲁肽的监管归类将直接影响其研发成本、上市周期及定价预期。

司美格鲁肽的归类取决于各国对多肽类药物的具体监管路径。根据欧洲药品管理局(EMA)现行规定,化学合成的司美格鲁肽按仿制药管理,重组技术生产的则按生物类似药管理;而美国食品药品监督管理局(FDA)将氨基酸残基数少于40个的肽链均视为仿制药:司美格鲁肽(31个氨基酸)和替尔泊肽(39个氨基酸)均符合这一标准。

就2026年首批专利到期的八个国家市场而言,其监管分类大致可归为以下三类:

仿制药

加拿大与沙特阿拉伯将司美格鲁肽视为化学药品,不论生产工艺,仅需提交生物等效性研究。

生物类似药/类似生物制品

巴西、印度与南非将其归类为生物制剂。其中巴西将合成版本定义为”生物多肽的合成类似物”,需额外提供杂质、聚集体及免疫原性数据;印度则对”类似生物制品”强制要求本土III期临床试验。

混合模式

对于司美格鲁肽,中国将重组版本按生物药管理、合成版本按化学药管理,但无论何种路径均需完成完整临床研究。土耳其与EMA高度接轨,预计将对合成版本按仿制药、重组版本按生物类似药来分别处理。

企业选择化学合成还是重组技术生产,往往取决于其现有技术能力。选择化学合成路径的企业原则上可覆盖所有市场;而采用重组技术的企业则可能仅在两类市场寻求上市批准:一是将所有司美格鲁肽版本均归类为生物类似药的市场,二是允许生物制剂按仿制药注册的市场。从目前已公开的有限数据来看,中国25家布局该领域的药企中,有13家(52%)采用了化学合成路线,两种技术路径的市场格局呈现出近乎对半的态势。

2026年哪些国家将迎来专利到期?

2026年,首批八个关键市场将迎来一轮大规模的专利与数据保护到期潮,涵盖加拿大、巴西、中国、印度、墨西哥、土耳其、沙特阿拉伯及南非(图1)。

这八个市场之所以具有特殊的分析价值,在于其在多个关键维度上呈现出高度的多样性:监管路径、肥胖患病率、人均GDP、人口规模,以及作为全球制造业枢纽的战略地位。这为我们提供了一个极具参考意义的观察平台。通过研究这些差异化的市场环境,我们可以预判后续更多国家专利保护到期后市场格局的演变趋势,为未来市场的竞争定位策略提供参考。

*注:沙特阿拉伯当地专利从未提交申请,因此并不存在典型意义上的市场保护期。鉴于该市场预计今年即将出现仿制竞争,故将其纳入第一波分析范围。类似情况可能同样适用于南美、非洲及亚洲的诸多未被纳入本次分析范畴的国家。

在2026年首波(如巴西、印度、加拿大、中国等)专利保护到期市场之后,第二波专利到期将由部分欧洲国家率先开启,主要包括波罗的海国家以及中东欧地区。这一阶段将成为欧洲供仿制药生产商检验其市场准入策略的重要的试验场。随后,第三波也是规模最大的一波市场将陆续开放,涵盖美国和欧洲大部分国家。在这一阶段,竞争格局将达到顶峰,企业需要在专利到期的司美格鲁肽与下一代肥胖治疗药物之间进行战略定位。

各大市场潜力如何?

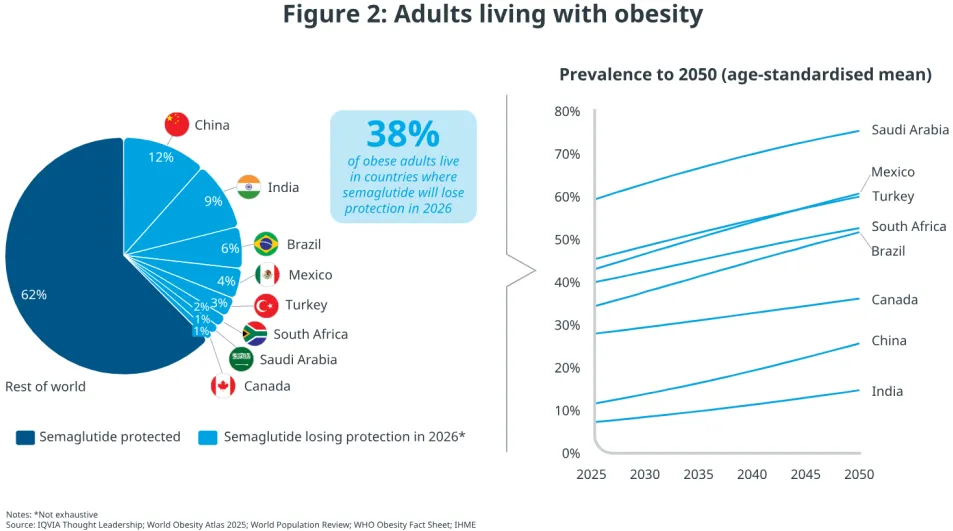

以下分析将主要聚焦减肥适应症,探讨专利到期后司美格鲁肽在上述八个国家的市场潜力。整体而言,这八个国家承载着全球代谢疾病负担的极大比重,肥胖成年人口占全球38%(图2)。如此庞大的患者基数催生了对可负担且疗效确切的肥胖治疗药物的巨大需求,而这一需求迄今在很大程度上依赖自费医疗市场来满足。

在所有八个市场中,肥胖患病率预计将持续攀升至2050年,其中墨西哥(+18%)、巴西(+17%)和沙特阿拉伯(+16%)的增幅尤为显著,凸显出应对人口体重问题的未满足需求正在不断加剧。

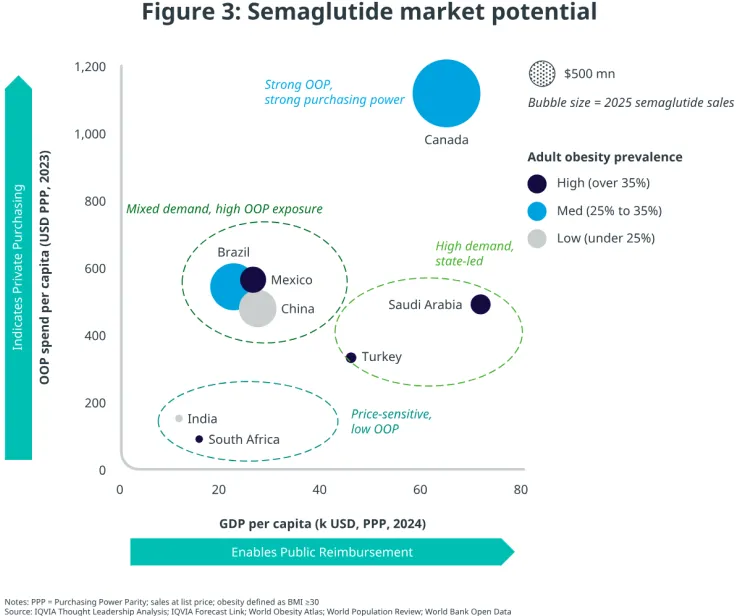

商业潜力初期将由私营市场扩张驱动,至少在公共医保报销仍受限制的阶段是如此。图3从宏观层面展示了各国如何根据公共医保支付能力(人均GDP)与私营市场支出(人均自付费用,OOP)两大指标进行分布,气泡大小与2025年司美格鲁肽标价总销售额成正比。

该图表直观反映了需求格局,但实际市场走势还受到定价、对医美用途的文化态度、线上渠道与配送监管,以及诸多决定实际市场渗透率与规模的其他因素影响。

加拿大在首批市场中表现最为突出,同时拥有较高的人均GDP和自付医疗支出比例,同时成人肥胖患病率也较为可观。其糖尿病领域的医保报销体系以及药品自费支付的成熟度,是其市场规模在本轮八国中领先的重要驱动因素。

沙特阿拉伯与土耳其同属人均GDP相对较高、成人肥胖患病率突出的市场,但自付支出比例相对较低。土耳其对司美格鲁肽的线上购买实施了限制性措施,压缩了药品可及性;沙特阿拉伯虽已开放线上渠道,但其医疗体系显示出以国家供给为主导、自费支付为辅的结构特征,反映出该市场在文化与制度层面对私营市场的依赖度较低。

印度、中国和墨西哥这一组市场显示:肥胖患病率差异较大,但潜在患者绝对数量庞大,凸显这些市场体量的重要性,同时自费支付占比高。这些市场预计将成为销量核心驱动力,尤其是在私营市场领域。

印度与南非则代表了价格敏感型的放量市场。特别是印度,尽管成人肥胖患病率相对较低,但患者绝对基数庞大,且药品价格已出现高达90%的降幅,市场竞争格局已呈现白热化态势。

公共医保报销的潜力实质上是两股力量的交汇:一方面是由肥胖患病率驱动的未满足需求,它推动社会将疾病治理提上议程;另一方面则是国家的财政支付能力。高患病率本身是一把双刃剑,既能提升疾病认知度并形成政策干预的紧迫性,但同时公共医疗覆盖人群比例过高又可能使财政负担难以为继,迫使医疗体系通过聚焦重症或合并症来限定报销人群,正如当前各国对原研品牌所采取的准入策略。

主要竞争者有哪些?

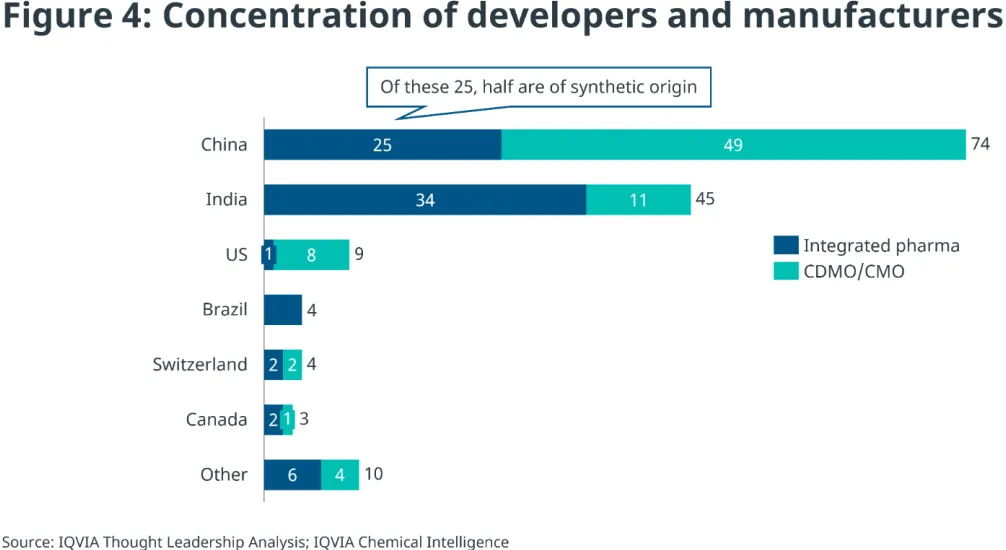

尽管受监管复杂、申报量大及生产问题等因素影响,企业入市时间将错峰分布,但准备进入这些市场的竞争者已日渐清晰。根据IQVIA数据显示,超过70家综合型制药企业已申请上市许可,另有70家企业具备司美格鲁肽活性药物成分(API)生产能力,可向第三方供货(图4)。

合同定制生产企业(CDMO/CMO)通常是API生产商,部分还具备制剂灌装与包装能力。这类企业主要提供生产服务,自身并不直接进入市场;而综合研发药企则拥有自有生产体系,并会在目标国家申请上市许可。

中国汇聚了全球数量最多的司美格鲁肽相关生产商,涵盖综合研发药企与合同生产商,在肽类药物制造领域显著领先其他国家;印度位居第二,但其优势在于拥有国际布局最广的综合型制药企业,例如Biocon、Dr. Reddy’s和Lupin等。这种国际化能力至关重要,因为这些企业在GMP(药品生产质量管理规范)合规、申报资料编写以及第一波市场渠道布局方面均有成熟经验。

目前,多数企业正在同步研发司美格鲁肽口服制剂与注射剂型,以绕开注射笔的使用限制。但这些剂型在生物等效性、稳定性以及独占权到期等方面也存在自身难题,对于无法稳定获得注射笔供应的企业而言,其市场准入仍存在不确定性。

价格走势将如何演变?

专利到期后司美格鲁肽的定价问题,目前众说纷纭而实据有限。根据Andrew Hill教授及其团队近期发表的研究指出,司美格鲁肽注射笔成品的终端售价理论上可低至每月2.5至12美元,但这一估算低估了大量隐性成本,包括跨地域多元化供应链的采购成本,以及市场准入过程中产生的各项费用。

此外,研究采用的是成本加成定价模型,而这并非多数企业实际采用的标准定价框架。该研究所设定的或许仅是一个理论性的价格下限,而竞争格局、支付意愿以及资本性支出的商业回报需求等因素将共同决定实际定价。

该项研究同时表明:在注射剂中,与注射笔相比,API成本占比较低;但口服制剂需要每日服药、API剂量更高,导致口服剂型的生产成本高于注射剂。这进一步增强了小分子替代药物(例如礼来的orforglipron)的竞争优势。

总体来看,竞争加剧预计将推动价格下降,但降幅与速度将因市场及渠道差异(公立与私立市场定价分化)而有所不同。

在印度,价格已出现大幅下降:多剂量注射瓶低至每月14美元,一次性注射笔在最低剂量规格中为每月19美元,折扣幅度最高达90%。

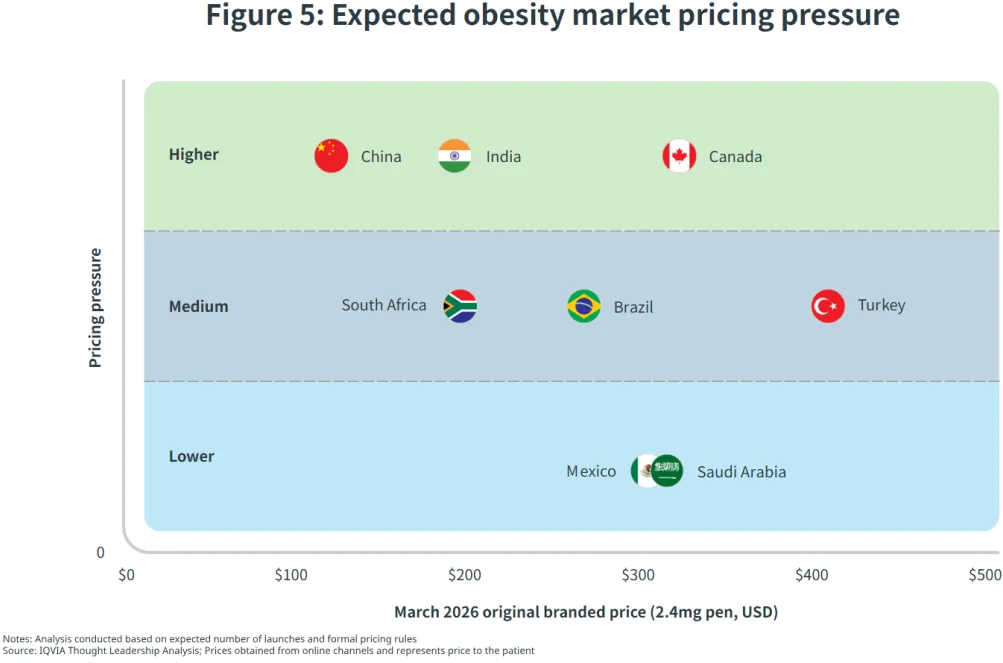

图5整合了各国申报情况、正式定价规则与潜在入局者,对预期价格压力进行了定性评估。该分析以当前肥胖适应症最高维持剂量司美格鲁肽(2.4mg注射剂)的私立市场价格为基准。

加拿大是第一波市场中司美格鲁肽医保报销比例最高的国家,不过报销范围仅限2型糖尿病(T2D)。在该治疗领域,一旦有3款注射剂仿制药上市,法律规定价格必须降至原研药的35%(降幅达65%)。此外,除诺和诺德自有二线品牌外,目前已有约5家企业提交仿制药上市申请,包括Apotex、Sandoz和Teva,这些企业资金实力雄厚,能够应对复杂的市场准入环境。

由于中国和印度聚集了近80%的仿制药研发企业,这两个传统价格敏感型市场的竞争压力预计将十分激烈。中国已将司美格鲁肽纳入国家医保目录(NRDL),用于2型糖尿病治疗,这将从政策层面进一步推动患者转向专利到期后的仿制药。

巴西药品监管机构ANVISA近期公布,目前有17款产品处于审评阶段,其中15款为化学合成路线,2款为重组技术生产路线。

尽管沙特阿拉伯与墨西哥的肥胖患病率很高,但其面临的降价压力可能低于其他市场。墨西哥方面,主要因即将入场的竞争者数量有限;沙特阿拉伯方面,则源于其监管体系的复杂性以及对本土制造的政策倾斜,具备本地化运营能力的企业将获得更大的竞争权重。诺和诺德已于2025年4月与沙特资助的生物技术平台Lifera达成合作,将生产环节本土化纳入沙特国家生物技术战略框架,预计将在供应商遴选中占据优势地位。

尽管各市场的竞争者数量众多,但延迟上市的情况在所难免,上市节奏将呈现分阶段特征,由此形成逐步展开的竞争环境。中国与土耳其的III期临床试验要求、加拿大将复杂分子按仿制药评审的路径挑战,以及沙特阿拉伯生产环节的问题(如水质一致性的管控难题),均已成为上市延迟的现实因素。

创新企业的应对策略

司美格鲁肽专利到期后,创新企业将通过三大核心手段捍卫并扩大市场份额:

近期策略:二线品牌与授权替代方案。诺和诺德已在第一波八大市场中的4个国家推出或计划推出二线品牌,旨在覆盖价格敏感市场,或直接与仿制药竞争。礼来的替尔泊肽(tirzepatide)在这些市场已凭借疗效树立强劲口碑;尽管证据有限,但其在印度已表示将维持高端定价,而非与专利到期产品打价格战。

近中期策略:口服制剂。口服制剂不仅在用药便利性上优于注射剂型,还规避了冷链运输需求以及大规模供应保障的难题,而多数仿制药企业并不具备注射笔的自主生产能力。诺和诺德在2026年初已披露其肥胖治疗口服制剂在美国市场的强劲起步表现,将口服司美格鲁肽定位为突破注射剂依赖的增长战略核心。礼来推出的小分子口服药物orforglipron已于2026年4月1日获得FDA批准上市,目前已储备超过10亿美元的库存以应对预期中的高需求。

长期策略:下一代药物。诺和诺德预计其司美格鲁肽的迭代产品CagriSema(卡格列肽与司美格鲁肽的GLP-1/胰淀素组合制剂)将于2026年底获得FDA批准。CagriSema在REDEFINE-1试验中显示其减重效果弱于替尔泊肽,但在合理的价格定位下仍将具备充分的市场竞争力。勃林格殷格翰有望凭借Survodutide成为该赛道的第三位竞争者,预计于2027年上半年上市。进入2027年及以后,诺和诺德与礼来均将陆续推出一系列新一代药物,其中礼来备受市场期待的Retatrutide尤为值得关注。此外,罗氏、辉瑞、阿斯利康及安进也正携各自的创新产品加速入局。

2026-2027年战略启示

先行市场对后续市场的启示。

首批专利到期市场的实践将为第二、第三波市场的决策提供关键参照,后者所涵盖的美国与欧洲主要市场是利益博弈的核心战场。这些决策将聚焦于如何在日益拥挤的竞争格局中为新入局者定位,无论是专利到期的司美格鲁肽还是下一代肥胖治疗药物。各方应密切关注的核心指标包括:审批周期、自费市场价格侵蚀速度、医保报销触发机制,以及平价与高端的市场分层态势。

加拿大成为发达市场的模板。

欧洲各国与美国将密切观察加拿大卫生部门如何应对”复杂仿制药”的大批量申报,以及药房替代机制在推动市场渗透方面的实际效果。此外,监管指引也可能趋于宽松,以促进公立医疗市场的使用率。企业还可通过分析自费市场在司美格鲁肽仿制药入场后的动态重构,验证其关于患者在多品牌选择下不同行为的策略假设。

司美格鲁肽的价格弹性。

加拿大具备最高的自付支出比例与中高水平的肥胖患病率;印度则是自付比例较低但竞争环境高度激烈。两个市场的对比将为我们揭示减重适应症在不同市场环境下,自费渠道中价格与放量之间的关系。

放量引擎。

巴西与墨西哥凭借较高的肥胖患病率与庞大的人口基数,将在初期率先驱动放量。中国与印度因患病率相对较低,市场渗透将呈渐进式推进,但其绝对人口规模终将推动可观的总量增长,只是在高度竞争的环境下价格将明显偏低。在公立市场端,将司美格鲁肽按生物类似药审批的监管机构,可能面临更为缓慢的替代进程,因为自动替代规则通常较为严格。

创新与可及性。

口服GLP-1药物及临床疗效或耐受性更高的下一代药物,有望占据高端细分市场;而在印度、中国、墨西哥等价格敏感型市场,增长的主要动力仍将来自低成本的司美格鲁肽仿制药。

声明

原创内容的最终解释权以及版权归IQVIA艾昆纬中国所有。如需转载文章,请发送邮件至iqviagcmarketing@iqvia.com。