2026美妆市场一季度复盘:跑赢大盘、国货领跑,全年趋势清晰明朗

开年三个月,化妆品市场交出了一份超预期的成绩单。在整体消费温和复苏的背景下,美妆行业依旧展现出强劲韧性——不仅连续正增长、规模再创新高,更在品类、品牌、渠道上发生深刻结构性变化。本文结合官方零售数据与行业动态,对2026年一季度化妆品市场做完整复盘,并对全年趋势做出判断。

01

核心数据:零售持续回暖,连续6期正增长

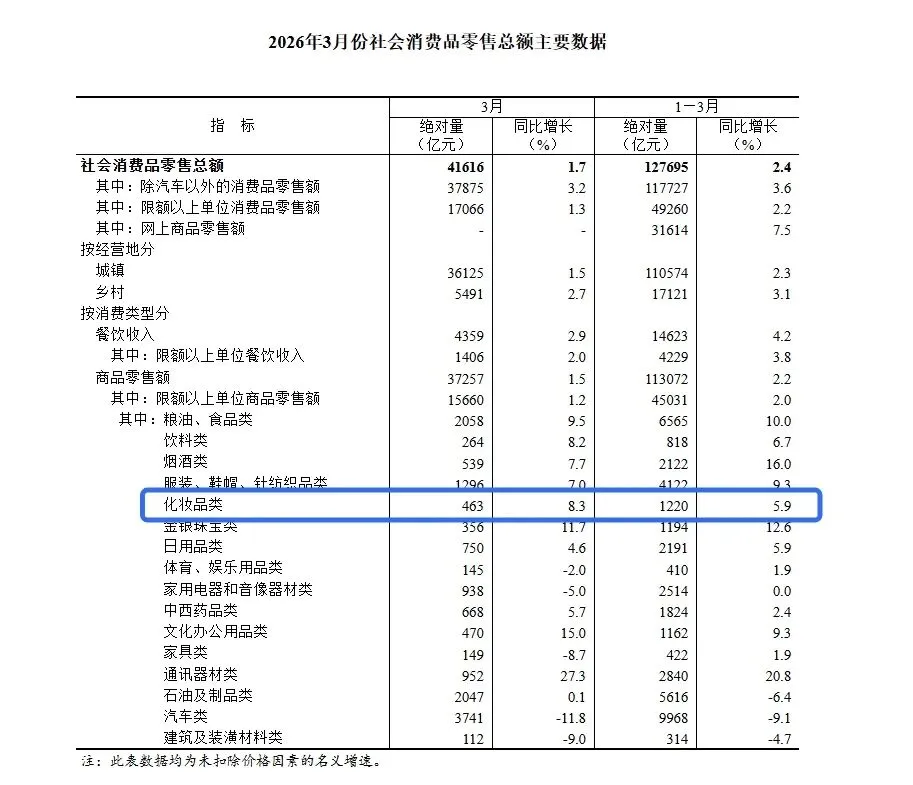

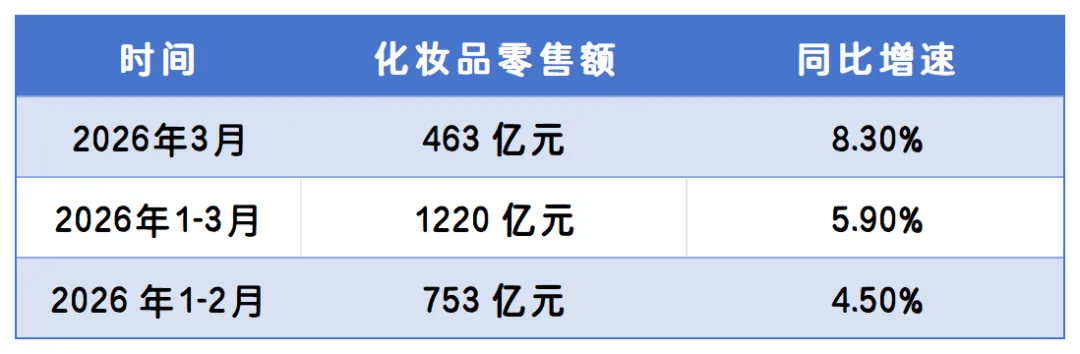

国家统计局今天上午发布的数据显示,2026年一季度化妆品零售表现显著跑赢社零大盘,延续了此前的复苏态势。

从近十年走势可以清晰看出行业周期:2017–2019年高速增长,常年保持两位数增速;2020–2022年受疫情影响大幅波动,低谷与反弹交替;2023–2026 年连续四年稳步回升,规模站稳高位。对比十年前,2026 年一季度美妆市场规模已较 2017年接近翻倍,从600亿级别扩容至1200亿以上,行业基本盘持续扩大。

02

结构变化:彩妆强势反弹,护肤进入精耕期

与过去 “护肤一家独大” 不同,2026 年的美妆市场呈现明显品类轮动。彩妆重回增长引擎,线上数据显示,彩妆增速显著领先护肤,保持双位数增长,成为拉动行业的核心增量;而护肤增速放缓,更多依靠均价提升驱动,销量增长有限。行业预判,彩妆在整体美妆中的占比将继续提升,从配套型品类转向独立消费赛道。

国货份额持续扩大,头部效应明显。本土品牌在 2026 年继续抢占市场,国货美妆整体市占率已突破 57%,形成与国际品牌分庭抗礼的格局。珀莱雅、上美、贝泰妮等头部企业凭借研发、渠道与供应链优势,份额持续提升;新原料备案中国货占比超80%,从配方到供应链逐步实现自主可控。国际品牌仍在高端市场具备优势,但大众与功效市场已基本被国货主导。

渠道大变局:抖音成主战场,自播常态化。渠道格局在2026年进一步定型,抖音美妆 GMV 保持高增,成为众多品牌第一大渠道;头部国货线上销售中,抖音占比普遍接近甚至超过70%。品牌不再依赖大促爆发,日常自播+稳定动销成为主流模式,传统电商与线下渠道则更侧重品牌形象、用户体验与私域沉淀。

03

监管与合规:行业加速出清,劣币逐步离场

2026年也是化妆品监管从严从细的一年。普通化妆品备案数量同比下降,淘汰低效、跟风产品;特殊化妆品(祛斑美白、防晒等)注册严格,审评通过率走低;功效宣称、成分标注、广告宣传全面规范化。这意味着,靠概念、靠营销的杂牌生存空间越来越小,有研发、有数据、有合规能力的品牌将持续受益。

04

监管与合规:行业加速出清,劣币逐步离场

结合一季度表现与行业动向,今年美妆市场将围绕四条主线展开。科技护肤深化,玻色因、胶原蛋白、胜肽、PDRN 等高效成分持续内卷,品牌比拼的不再是 “有没有”,而是浓度、工艺、临床数据,AI 测肤、精准配方、个性化护肤方案将从概念走向普及。

情绪消费崛起,消费者不再只追求 “变好看”,更追求治愈、松弛、自信,香氛、疗愈系护肤、低饱和彩妆、原生感妆容走红,“悦己” 从口号变成真实购买理由。

细分赛道爆发,银发美妆50+人群增速领跑,市场规模快速扩容;男士美妆从基础护理向精致化、功效化升级;口服美容中胶原蛋白肽、玻尿酸、益生菌等持续高增。

强者恒强,行业进入K型复苏,中小企业压力加大,头部品牌集中度提升,能活下去并长大的品牌,必须同时具备产品力+研发力+渠道力+品牌力。

综合判断,全年化妆品零售增速预计在4%–6%区间,总额有望突破5000亿;增长不再普惠,彩妆、国货、功效护肤、细分人群是主要引擎;行业从 “规模扩张” 转向 “高质量发展”,产品与研发重新成为核心竞争力。

2026年的美妆市场,没有野蛮生长,只有优胜劣汰。一季度的数据已经说明:行业在回暖,但机会只给懂产品、懂用户、懂长期主义的玩家。对于品牌而言,少一点营销炒作,多一点成分与功效;少一点大促依赖,多一点日常运营;少一点跟风复制,多一点细分创新,才是穿越周期、真正站稳市场的关键。

十年美妆人,专注拆解生意本质