终端需求有所回暖,煤炭市场僵持中现分化

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

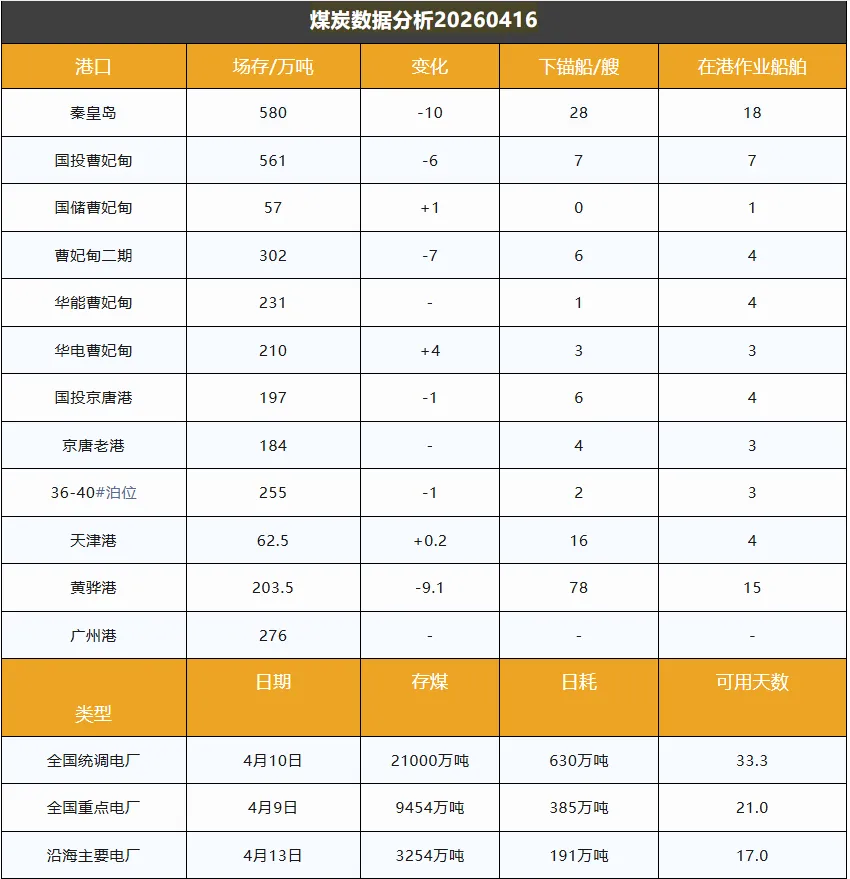

截至4月16日,环渤海港口库存为2843万吨,较前一日减少28万吨。主产区市场观望情绪有所加重,部分冶金化工企业对高价煤的接受度下降,采购节奏放缓,尤其高卡煤种拉煤车辆减少;但站台需求尚可,部分低卡煤种销售顺畅,价格稳中小幅上涨。

港口市场情绪整体一般,上游报价以稳为主,下游需求疲软且对价格接受度不高,成交僵持。港口疏港压力仍存,需求端对价格支撑不足,后期铁路检修完成后库存仍有累积可能,部分有库存压力的贸易商出货意愿增强;另一方面,华南及海南部分地区迎来高温天气,民用电负荷明显攀升,叠加部分电厂机组检修陆续收尾,沿海电厂日耗显著回升,部分贸易商对后市预期乐观,报价维持坚挺。同时,进口动力煤套利空间已基本消失,高低卡煤的价格优势不再明显,部分依赖进口煤的终端为保障迎峰度夏能源供应安全,转而加大国内采购,刚需拉运积极性明显提高。

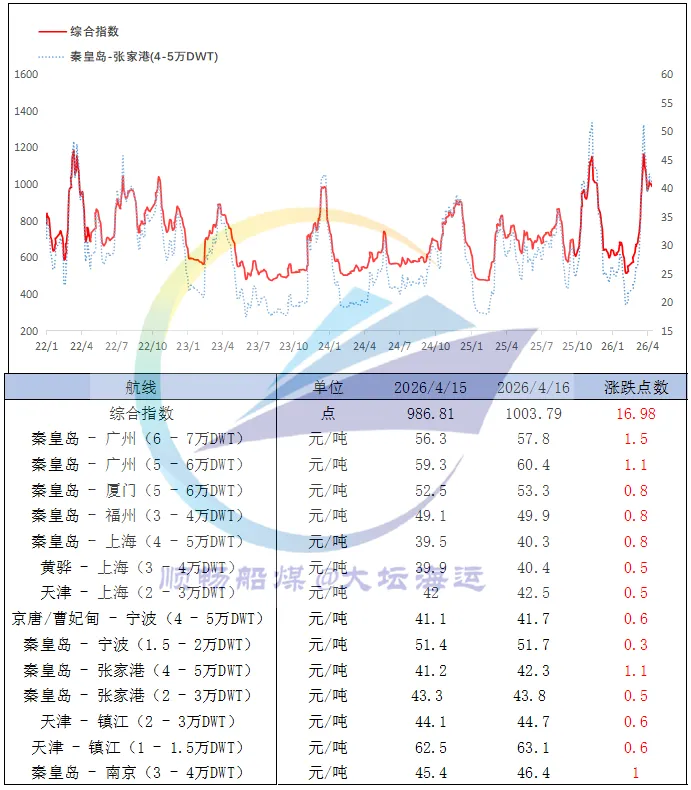

中国沿海煤炭运价综合指数上涨16.98点至1003.79点,各航线运价涨幅在0.3~1.5元/吨不等。受需求回暖带动,今日沿海市场商谈氛围活跃,新增货盘集中释放,可用运力持续偏紧,运价全线上涨。