经济前景与劳动力市场

经济前景与劳动力市场

菲利普·N·杰斐逊

美联储理事会副主席

于底特律梅西大学商学院

2026年4月7日

发布说明

东部夏令时间2026年4月7日下午5:50 演讲发布

感谢大家的热情欢迎。很荣幸来到底特律梅西大学发表演讲。在加入美联储理事会之前,我大部分职业生涯都是经济学教授,因此回到大学校园让我倍感亲切。

今晚,我首先介绍我对经济前景的最新判断;既然来到以勤奋著称的底特律,我将重点聚焦劳动力市场展望。随后,我会谈谈这一前景对货币政策路径的可能含义。最后,在回答问题前,我将分享对密歇根东南部地区经济发展的一些看法。

就美国整体而言,我认为经济将持续增长,主要由韧性强劲的消费支出与稳健的企业投资拉动。劳动力市场大体处于均衡状态,但易受负面冲击影响。通胀仍高于美联储2%的目标。作为美联储政策制定者,我致力于实现国会赋予的双重使命:充分就业与物价稳定。目前,我认为双重使命两侧均面临风险。

经济活动

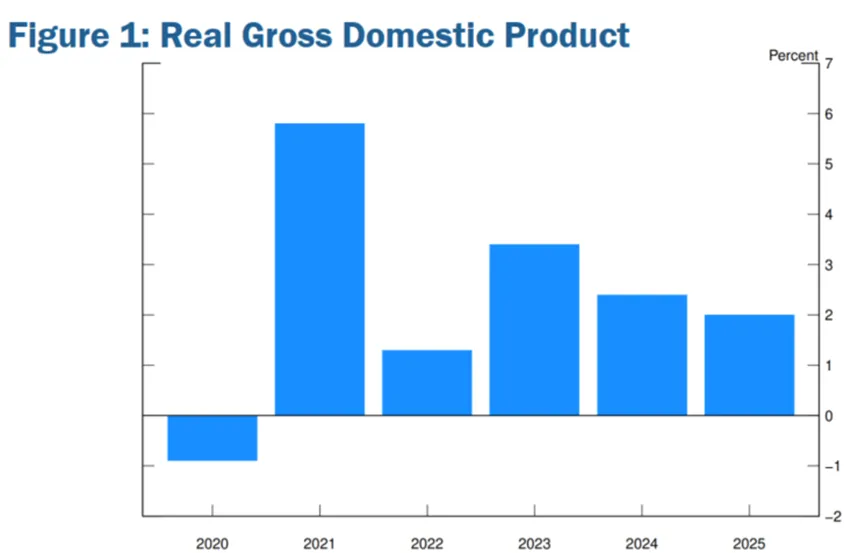

最新经济活动数据显示,经济增速与潜在增速基本一致。去年全年,国内生产总值(GDP)增长约2%(见图1),仅较前一年小幅放缓。

今年,我预计经济增速与去年相当或略快,但前景不确定性很高。

高科技资本投资,特别是与人工智能基础设施扩张相关的采购,将支撑增长。

新企业成立速度较快,联邦机构广泛推进放松管制,也可能刺激增长。

这些因素有望提升生产率,进而支撑经济增长与生活水平。

但也需考虑显著阻力。中东冲突及相关扰动的持续时间难以判断。若能源价格居高不下,将压制消费与企业支出,给全球经济前景带来高度不确定性。

通胀

近期能源价格上涨也使我的通胀预测复杂化。疫情期间许多商品价格大幅上涨,美国人在购物与支付账单时仍能感受到高价压力。近期汽油价格跳涨加剧了民众的不满,我对此高度关注。通胀已连续五年高于美联储2%目标。低而稳定的通胀,搭配充分就业,才是对所有美国人最有利的结果。这也是我致力于将通胀拉回目标水平的原因。

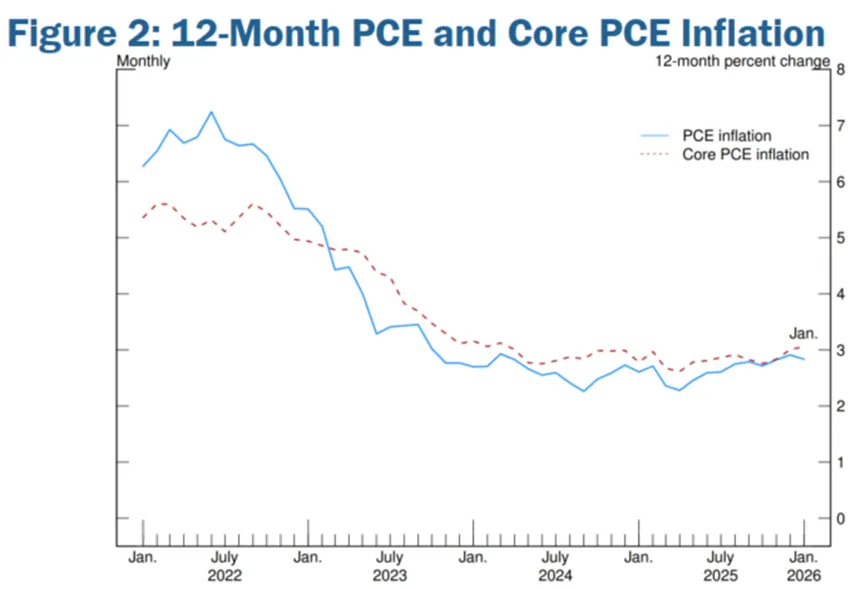

通胀已从疫情时期峰值回落,但过去一年降通胀进程陷入停滞,主要原因是关税影响。此外,我预计能源价格上涨将在后续通胀数据中体现。

图2蓝线显示截至1月的个人消费支出(PCE)物价指数。根据最新可得数据,截至2月的12个月里,PCE物价指数同比上涨2.8%;剔除波动较大的食品与能源的核心PCE(红虚线)同比上涨3.0%。过去一年,核心通胀几乎没有下降。

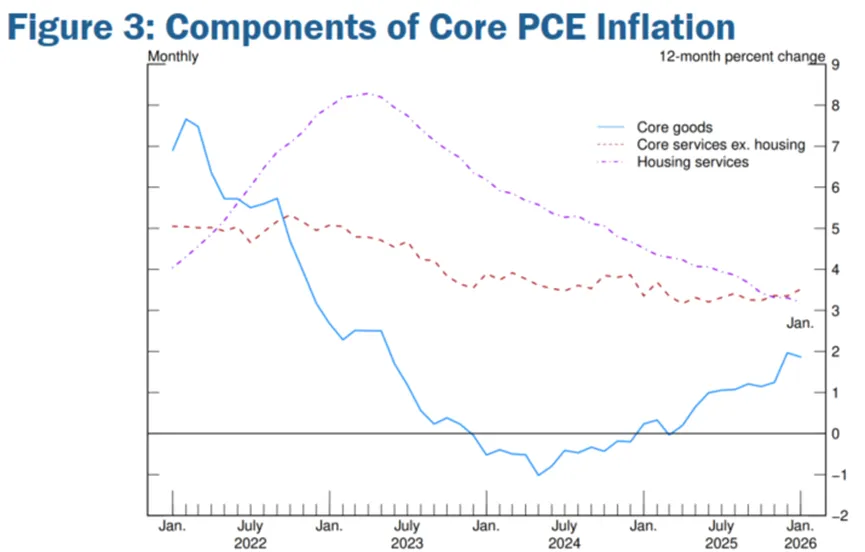

图3展示核心PCE通胀的构成:

住房服务通胀(紫虚线)显著回落,令人欣慰;

但被核心商品通胀(蓝线)上升所抵消;

剔除住房的核心服务通胀(红虚线)过去一年基本横盘。

我原本预期,关税抬升消费价格的影响消退后,通缩进程将重启。此外,前文提到的强劲生产率增长与放松管制,或进一步助力通胀回落至2%目标。

但近期能源价格上涨,至少在短期内会给整体通胀带来上行压力。持续的贸易政策不确定性与地缘政治紧张,对我的通胀预测构成上行风险。

劳动力市场

接下来谈谈劳动力市场。我先回顾2025年劳动力市场表现,再解读最新数据。

2025年大部分时间,劳动力市场逐步降温。劳动力供给与需求均有所放缓,需求端回落更为明显。

供给端:劳动力增速放缓,主因净移民大幅下降。

需求端:企业因经济前景不确定性高企,招聘意愿谨慎。

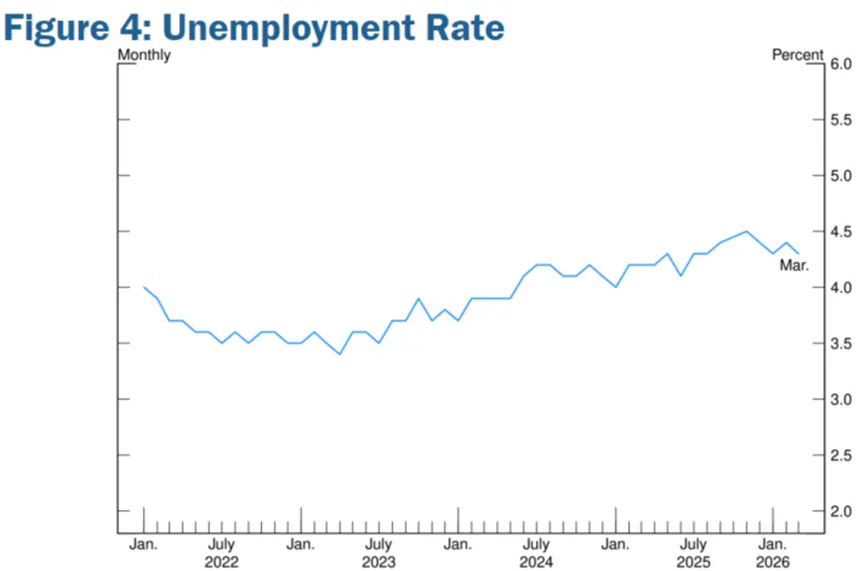

2025年就业创造节奏较前几年放缓,就业增长更集中于医疗保健和社会救助等少数行业。失业率(见图4)从2025年1月的4.0%攀升至11月的4.5%。

近几个月,劳动力市场出现企稳迹象。3月失业率小幅回落至4.3%,与去年夏末水平相近。该失业率接近许多预测机构估算的自然失业率,即经济处于充分状态时的失业率水平。

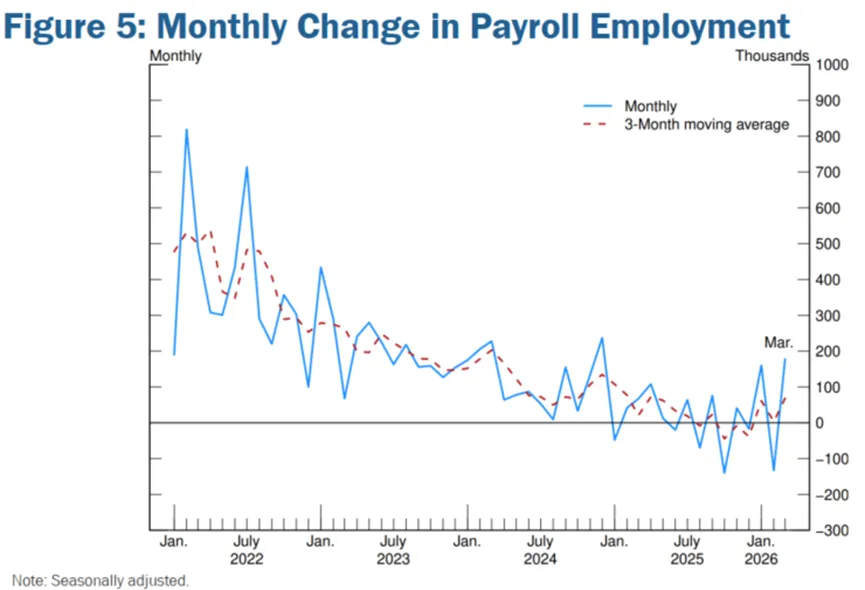

近月就业增长波动较大(见图5蓝线),冬季天气与劳工罢工等临时因素造成扰动。3月美国雇主新增非农就业17.8万人;一季度月均新增约7万人(红虚线,三个月移动均值),增速偏弱。但考虑到整体劳动力增速放缓,这一水平或处于维持失业率稳定所需的均衡区间内。

劳动力市场还有其他企稳信号:

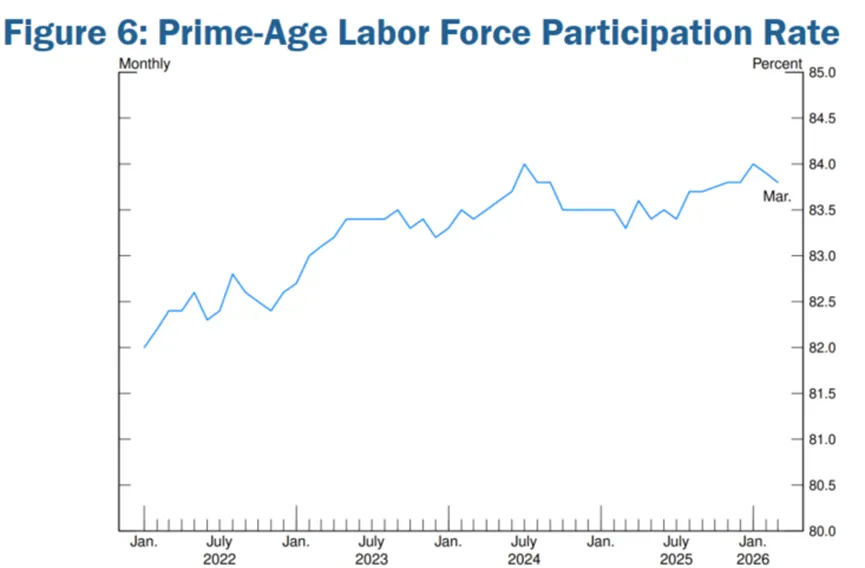

25—54岁青壮年劳动参与率(见图6)自去年年中以来回升,高于疫情前水平,表现稳健。

作为裁员代理指标的失业保险申领人数保持低位。

当前劳动力市场常被描述为“低招聘、低解雇”状态。含义是:劳动力需求降温时,企业并未大规模裁员,而是对新增招聘更为谨慎,通过暂停扩员而非裁员来收紧成本。

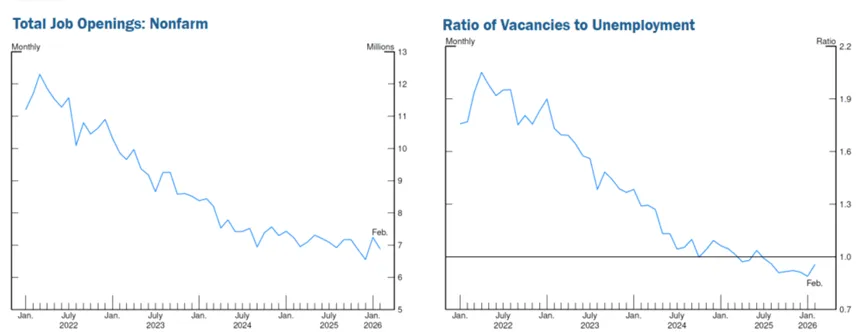

我重点监测的指标是职位空缺数与失业求职人数的对比。疫情复苏初期,职位空缺大幅飙升;2022年年中以来开始回归正常(见图7左图)。近月空缺数停止下滑,空缺/失业比趋于平缓(见图7右图),略低于“一人一岗”水平,表明劳动力供需正趋向再平衡,就业市场有望更趋稳定,我将持续跟踪这一趋势。

尽管劳动力市场看似企稳,我仍持谨慎态度。近月就业增量足以稳住失业率,但足够大的负面冲击可能使就业增量跌破均衡区间,推高失业率。若当前高不确定性持续,企业招聘谨慎态度或延续,更长时间压制就业增长。未来我将密切关注就业增速,评估劳动力市场潜在脆弱性。

总体而言,我认为劳动力市场大体均衡,基准预测是今年失业率大致保持稳定。

货币政策

作为货币政策制定者,我致力于制定最能实现充分就业与物价稳定双重使命的政策。当前环境下,我面临劳动力市场下行风险与通胀上行风险并存的局面。尽管形势具有挑战性,但我相信当前政策立场已做好应对多种情景的准备。

上月,我支持联邦公开市场委员会(FOMC)维持联邦基金利率目标区间不变的决定。过去一年半,委员会已累计降息175个基点,使政策利率大致进入中性区间——即既不刺激也不抑制经济的水平。当前立场应能继续支撑劳动力市场,同时在关税传导影响消退后,让通胀重回向2%目标回落的轨道。

我认为,当前立场使我们能够根据数据、前景演变与风险平衡,相机决定后续政策调整的幅度与时机。

底特律经济

我与同事讨论政策时,会着眼于美国整体经济,但实地了解各地经济运行情况同样具有参考价值,这也是我格外珍视此次到访机会的原因。

底特律在美国经济史上拥有独特地位。这里长期是创新热土,引领美国进入工业时代,二战期间成为“民主兵工厂”。20世纪上半叶,美国汽车工业在此诞生,底特律劳动力与当地经济迅速扩张。但过度依赖制造业,使该地区对全球贸易、能源价格与技术变革高度敏感,有时全国性衰退在此地冲击更为深重。

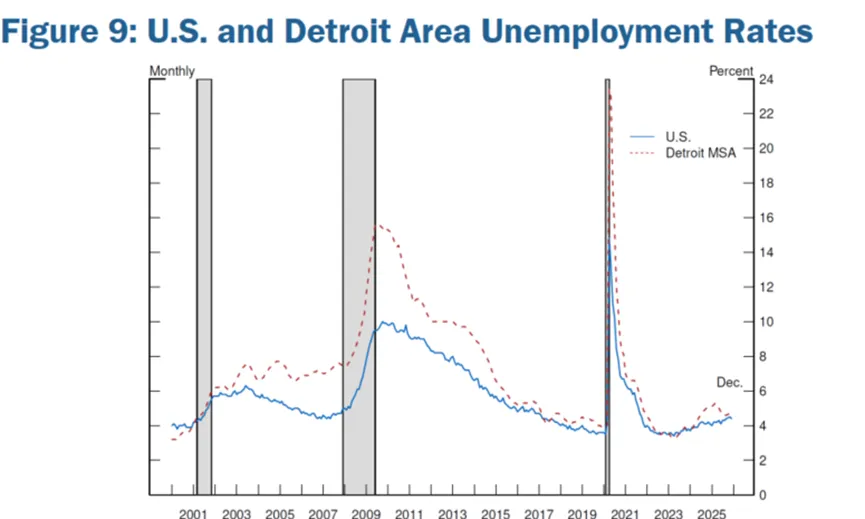

近几十年,底特律都会区失业率(见图9红虚线)大多高于全国平均水平,全球金融危机前后尤为明显,一度接近全国均值的两倍。近年这一差距收窄,是令人鼓舞的信号,体现了底特律的韧性。无论是经济数据,还是城市面貌——伍沃德大道沿线日益繁忙的市中心、校园周边等复兴社区——都能看到这种韧性。

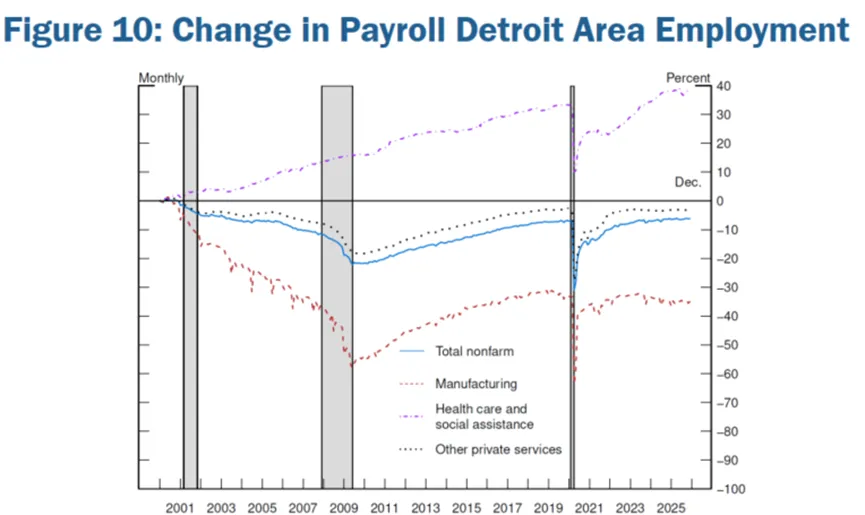

劳动力市场走强的同时,地区就业结构趋于多元化(见图10):

医疗保健与社会服务就业(紫虚线)较25年前增长近40%;

制造业就业(红虚线)降幅与之相当;

总就业(蓝线)尚未恢复至2000年峰值,但疫情初期之外,近期整体呈就业增长趋势。

底特律当前状况与全国经济相似:劳动力市场放缓但出现企稳迹象,去年下半年都会区失业率小幅回落。但与全美一样,底特律民众在多年高通胀后又面临能源价格上涨。过去一年该地区经济波动多由临时因素导致,终将逐步消退。尽管经济已多元化,但与汽车行业的紧密联系,仍使其易受全球经济力量影响。令人欣慰的是,部分地区经济学家预测,未来几年底特律劳动力市场将企稳并温和增长。

结语

尽管过去底特律有时与美国其他地区经济状况不同,但近期发展已改变这一格局。劳动力多元化与近期增长,使底特律与全国走势趋同。我预计该地区与全美经济将继续增长,但仍对前景持谨慎态度。经济不确定性高企,能源价格上涨与中东冲突进一步加剧不确定性。不过,我仍认为当前政策立场恰当,足以让我们评估经济演进态势。

再次感谢邀请我演讲,我很乐意回答大家的问题。