【数据】Q1手机市场洗牌:华为重返第一,苹果狂飙,小米暴跌35%!

2026年Q1国内手机市场尘埃落定,行业格局迎来剧变。在成本上涨、消费疲软的双重压力下,市场整体微降1%,但头部品牌分化加剧:华为强势登顶,苹果增速惊人,OV稳中有进,小米遭遇滑铁卢。一场关于份额、高端与生存的激战,已经打响。

一、大盘遇冷:微跌1%,马太效应凸显

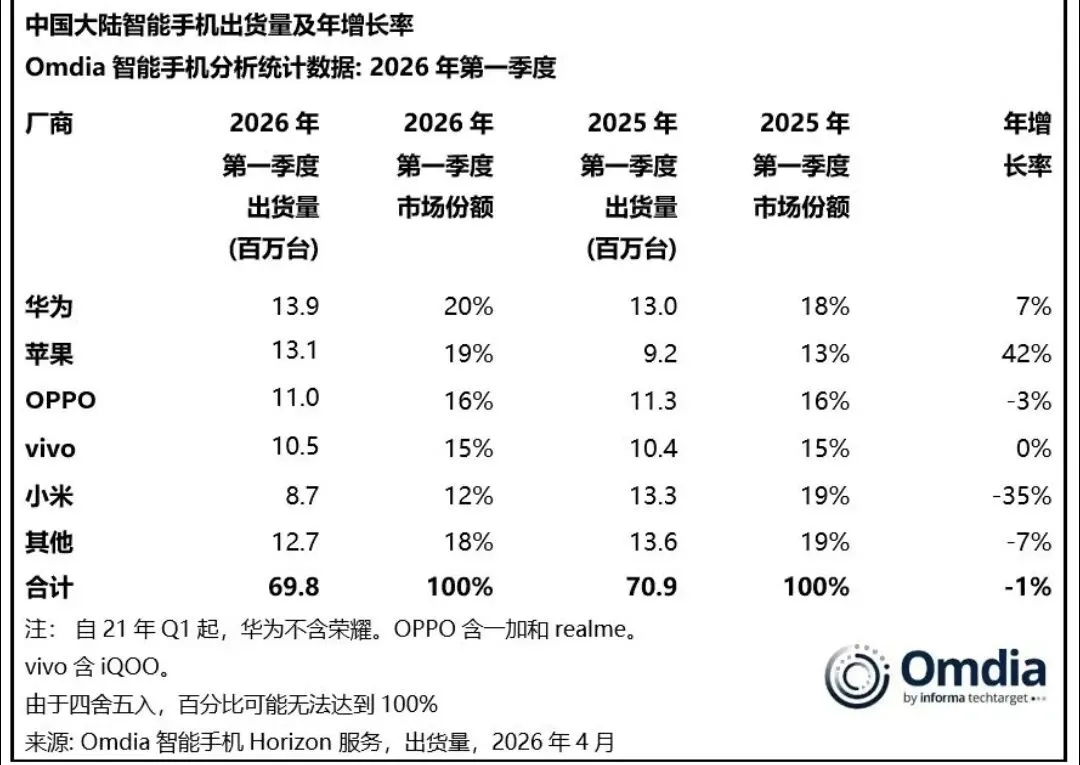

据Omdia最新数据,2026年Q1中国大陆智能手机出货6980万台,同比下降1%。看似温和的跌幅背后,是行业的深度调整:内存等核心元器件涨价,迫使多数品牌上调售价,直接抑制了大众市场需求。

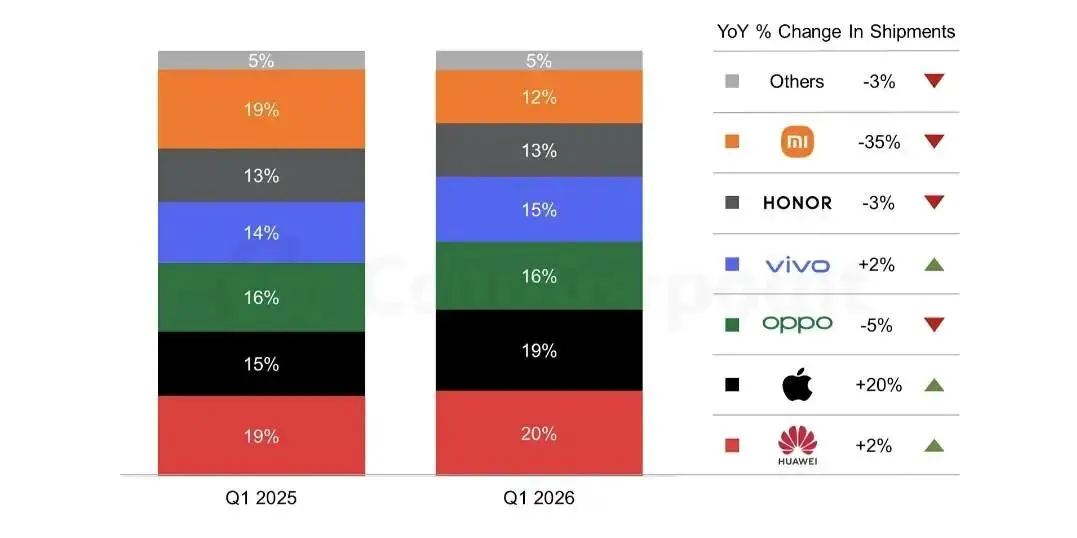

与此同时,市场集中度再创新高——华为、苹果、OPPO、vivo、荣耀、小米六大品牌合计占据94%的市场份额。中小品牌生存空间被持续挤压,手机行业彻底进入“寡头争霸”的存量时代。

二、品牌战局:冰火两重天,几家欢喜几家愁

1. 华为:王者归来,份额20%登顶第一

华为以1390万台出货、20%份额强势夺回国内榜首,创下近五年最佳表现。核心驱动力来自麒麟芯片量产与鸿蒙生态完善 。

策略上,华为逆市而行:当同行普遍涨价时,Mate 70、Pura 80系列最高降价2000元 ,以价换量抢占市场。叠加鸿蒙生态用户粘性(装机量超4200万) ,华为正全面回归巅峰。

3. OPPO:稳守前三,realme回归助力

OPPO(含realme)出货1100万台,份额16%,稳居第三。这是realme回归后的首个完整季度,有效补充了中低端产品线。

高端Find X9系列凭借哈苏影像站稳脚跟,但中低端A系列受成本与竞品冲击表现一般,整体增长乏力。

4. vivo:稳健第四,线下基本盘稳固

vivo出货1050万台,份额15%,位列第四。X300系列旗舰凭借蔡司影像与天玑9300芯片表现稳定,线下渠道的深厚布局保障了基本出货量。

面对华为与苹果的夹击,vivo在中端市场压力剧增,整体增速放缓。

5. 小米:断崖式下跌,同比暴跌35%

本季度最大失意者是小米:出货仅870万台,份额12%,同比暴跌35%,排名滑落至第五。

核心原因:小米17系列定价保守、产品力不及上代,且受成本影响大幅涨价(最高涨700元),导致销量低迷。高端化受阻、中低端被华为蚕食,小米正面临严峻挑战。

6. 荣耀:平稳过渡,折叠屏成亮点

荣耀出货量位列第六,整体处于转型阵痛期。Magic V6折叠屏凭借大电池与轻薄设计吸引眼球,但整体产品线缺乏爆款,市场份额小幅下滑。

三、深层原因:成本、价格、战略三大博弈

1. 成本压力:内存涨价贯穿全季度,安卓阵营普遍涨价300-700元,直接压制销量。

2. 战略分化:华为、苹果选择保份额、控价格;小米、OV等保利润、被动涨价,市场表现天差地别。

3. 高端决战:高端市场(4500元+)由华为、苹果主导,销量逆势增长;中低端市场萎缩严重,成为重灾区。

四、后市展望:2026年或降9%,618成关键

机构预测,2026年国内手机出货量或同比下降约9%,行业寒冬未过。短期看,618大促将是关键转折点——各大品牌势必加大促销力度,有望带来一波小幅回暖。

长期看,AI智能体将成为下半场核心赛道。谁能率先推出实用、差异化的AI功能,谁就能建立新护城河。

评论