华泰 | 汽车:内需环比修复,出海市场加速

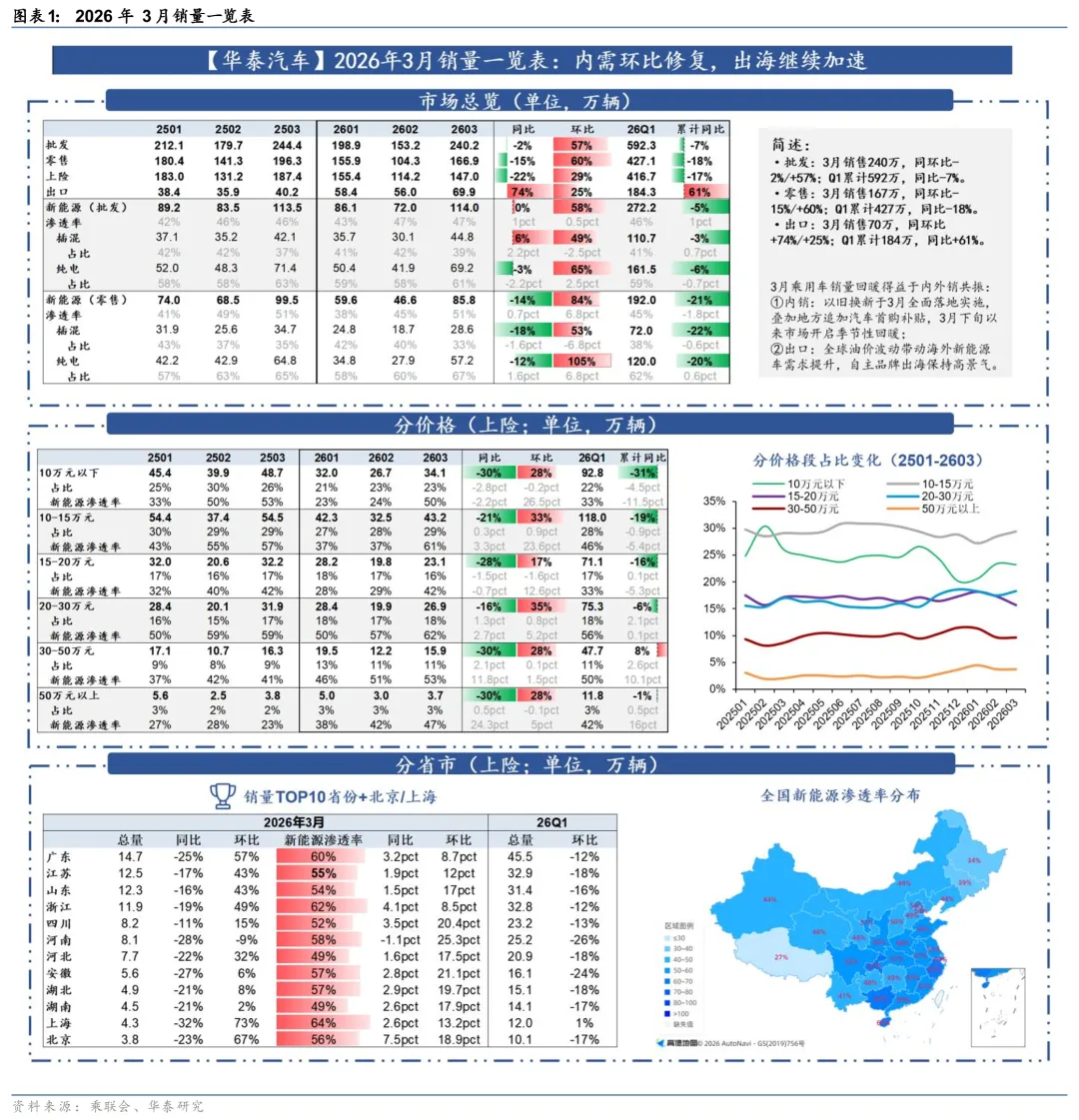

乘联会公布3月销量数据,3月乘用车批发/零售/出口销量分别为240/167/70万辆,同比-2%/-15%/+74%,环比+57%/+60%/+25%。Q1销量分别为592/427/184万辆,同比-7%/-18%/+61%。我们认为3月乘用车销量环比回暖得益于内外销共振:①内销:以旧换新于3月全面落地实施,叠加地方追加汽车首购补贴,3月下旬以来市场开启季节性回暖;②出口:全球油价波动带动海外新能源车需求提升,自主品牌出海保持高景气。展望Q2,我们预计随着北京车展新车的密集上市,内销有望持续修复。出口层面,高油价有望推动欧洲和东南亚海外油电平价进展,中国新能源车优势将继续凸显。综合多重变量,建议重点关注具备全球布局和全产业链优势、降本能力强的整车企业。

内销:内需环比修复,Q1高端化占比提升

1)总量:月销位于近5年中枢水平:3月零售销量167万辆,低于24和25年同期(分别为171/196万辆),但高于22和23年同期(158/162万辆)。考虑到新车上市数量减少的背景(24Q1/25Q1/26Q1分别为33/28/18款),26年3月内销表现偏中性,内需仍在持续修复阶段。

2)新能源:油价提升刺激新能源车需求释放:1-2月购置税优惠退坡暂时影响新能源车需求,但在3月以旧换新及首购补贴发力,特别是在国内油价提升下(3月24日,92号油上调1.05元/L),刺激新能源终端订单成交。3月新能源车零售销量86万辆,同环比-14%/+84%,渗透率51%,同环比+0.7/6.8pct。

3)结构:高端占比同比大幅提升。受购置税退坡和以旧换新由定额补贴转为车价比例补贴,26Q1低端车型受影响较大,车市高端化发展趋势明显。Q1 10万元以下/10–20万元/20-30万元/30-50万元/50万元以上销量占比分别为22%/45%/18%/11%/3%,同比-4.5/-0.7/+2.1/+2.6/+0.5pct,特别是20-30万元(小米YU7)和30-50万元(蔚来ES8等)增长明显。

出口:3月同比+74%延续高势能,中国车企集体闪耀曼谷车展

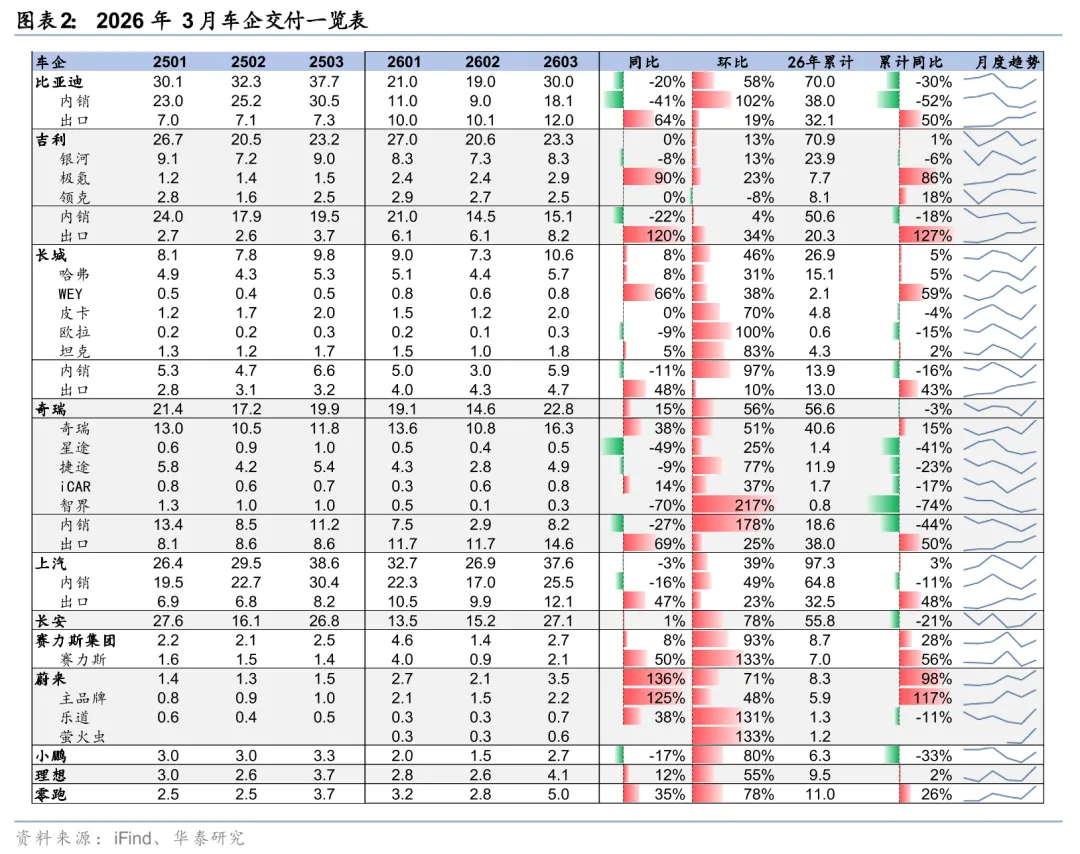

3月出口销量同/环比+74%/25%至70万辆,延续2月高增趋势(同比+56%)。其中,奇瑞、比亚迪、上汽、吉利、长城3月出口分别为15/12/12/8/5万辆,同比+69%/64%/47%/120%/48%,环比+25%/19%/23%/34%/10%。特别是比亚迪连续5个月出口破10万,吉利外销达8万等表现亮眼。我们认为自主品牌3月乃至Q1外销高增的核心原因,主要系:①本地化产能建设进入收获期,如25H2在巴西建成的比亚迪和长城工厂,为南美销量提供坚实保障;②中国新能源车的规模优势显现,在海外的认可度持续提升。3月25日举办的泰国车展上,比亚迪预定量高达1.8万辆,超越丰田成为第一;上汽、长安、奇瑞订单量也均超1万辆,展现出中国品牌充足竞争力。

展望:强新车周期+海外拓展,看好Q2内外销双旺

(1)内销:车展将至销售旺季临近。展望Q2,我们看好车展前后的新车发布,带动终端需求继续改善。4月24日至5月3日,第十九届北京国际汽车展览即将举办。我们建议关注车展前后上市的重要新车。我们预计4月上旬消费者持币观望较多,但随着新车的密集上市,4月下旬后将开启结构性复苏行情。

(2)出口:中国汽车优势持续凸显。中东局势扰动带动油价攀升,欧洲市场,德国、法国油价自冲突以来分别上涨 17%/12%。如中东冲突持续,海外能源危机将持续提高电车的经济性优势,进而提升海外NEV的渗透,利好中国品牌26年出海,特别是在欧洲及东南亚等油电平价进展较快的地区。

风险提示:贸易相关风险,竞争加剧风险,技术迭代与商业化不及预期风险。

风险提示

1)贸易相关风险

如果海外关税、补贴政策及本地化要求收紧,地缘政治不确定性上升,可能对中国品牌出海节奏、盈利水平及估值带来扰动。

2)竞争加剧风险

若国内外车企与零部件厂商竞争超预期,或价格战持续时间与烈度超预期,或高端化车型渗透不及预期,都可能将压制整车与汽零企业盈利改善空间。

3)技术迭代与商业化不及预期风险

智能驾驶法规落地、用户付费意愿、人形机器人应用场景开拓均存在不确定性,如端到端/L3-L4、人形机器人本体与关键零部件商业化进度不及预期,将影响相关板块成长性与估值中枢。

相关研报

宋亭亭 分析师 S0570522110001 | BTK945

王立献 分析师 S0570525020001

张高栋 联系人 S057012412000

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。