重塑认知:次新股,被市场误解的成长“潜力股”

对于“次新股”,市场上普遍存在一种根深蒂固的恐惧,许多人将其视为洪水猛兽,认为其波动大、风险高,甚至断言“绝对不能碰”。然而,这种一刀切的排斥,在某种程度上恰恰暴露了对资本市场运行规律的认知局限。

我们要明白一个最朴素的道理:任何一只如今叱咤风云的蓝筹股、白马股,都曾经历过青涩的“次新”阶段。正如所有的参天大树都曾是幼苗,所有的巨无霸企业,都是从一个小盘股的体量,在市场的浪潮中一步步成长起来的。如果我们仅仅因为“次新”这个标签就将其拒之门外,无异于在幼苗破土之时就否定了它长成参天大树的可能。

让我们把目光投向那些真实发生的市场案例,数据往往比情绪更具说服力:

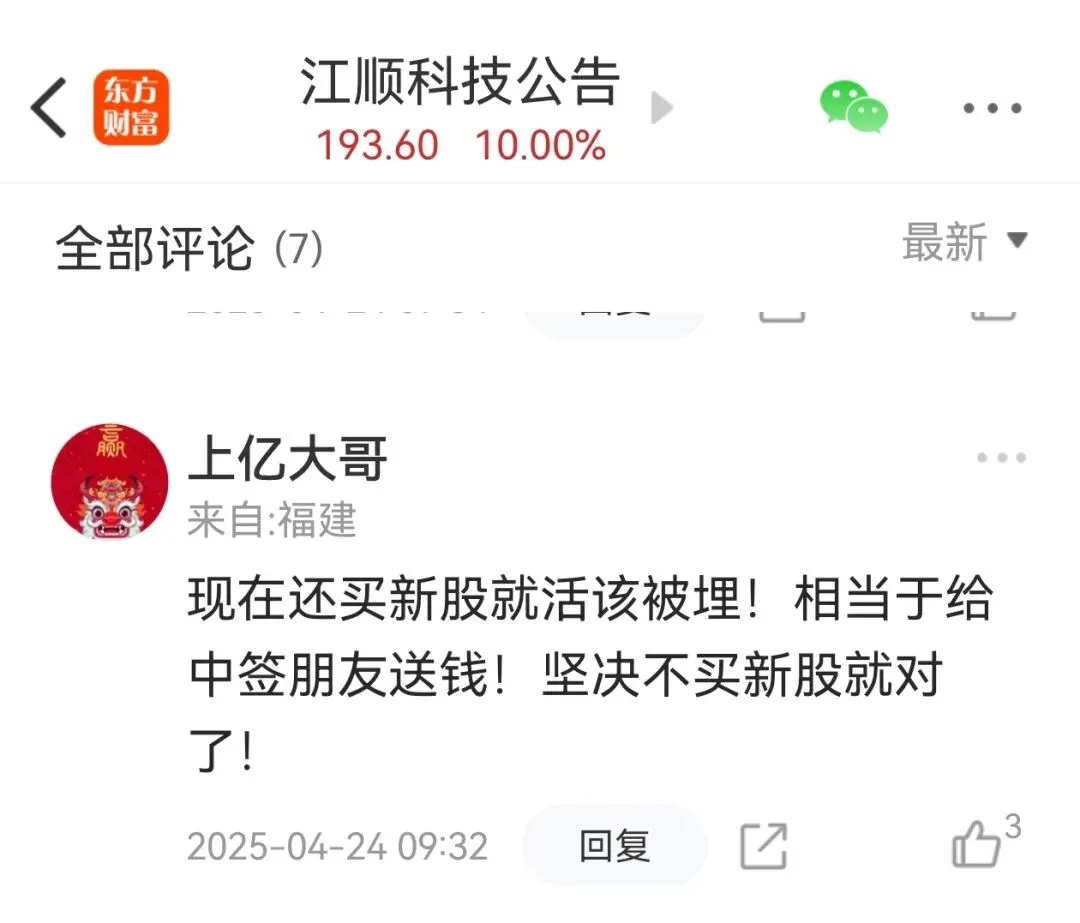

江顺科技在上市后,展现出了惊人的成长爆发力,其股价从最初的54.03元一路攀升至193.60元,涨幅接近260%;

蘅东光从300元的起点攀升至556元,为坚守的投资者带来了丰厚的回报;

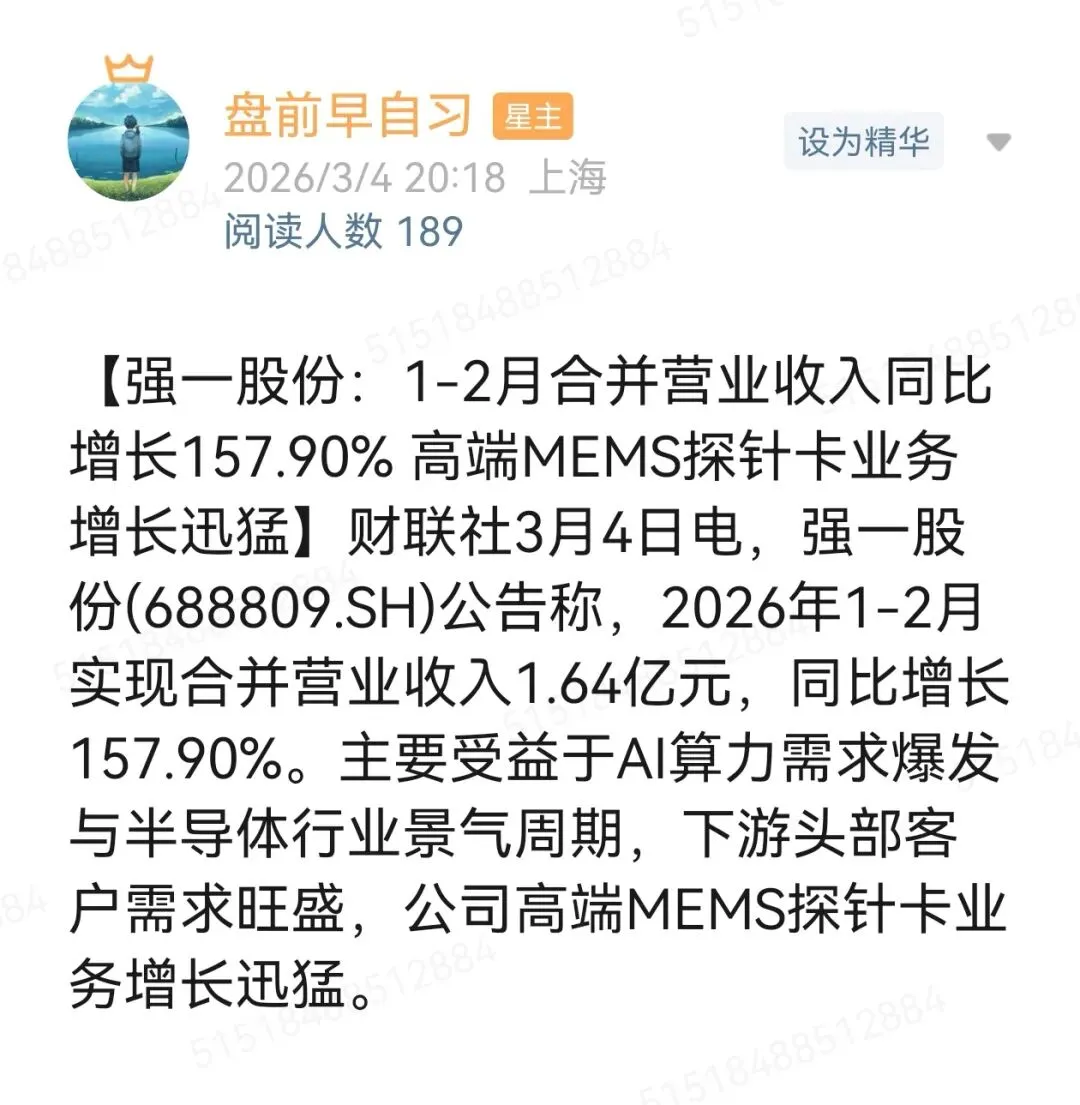

强一股份从220.24元起步,最高触及422.62元,实现了接近翻倍的市值增长;

优迅股份同样不甘示弱,股价从185元跃升至363.19元,几乎完成了翻倍。

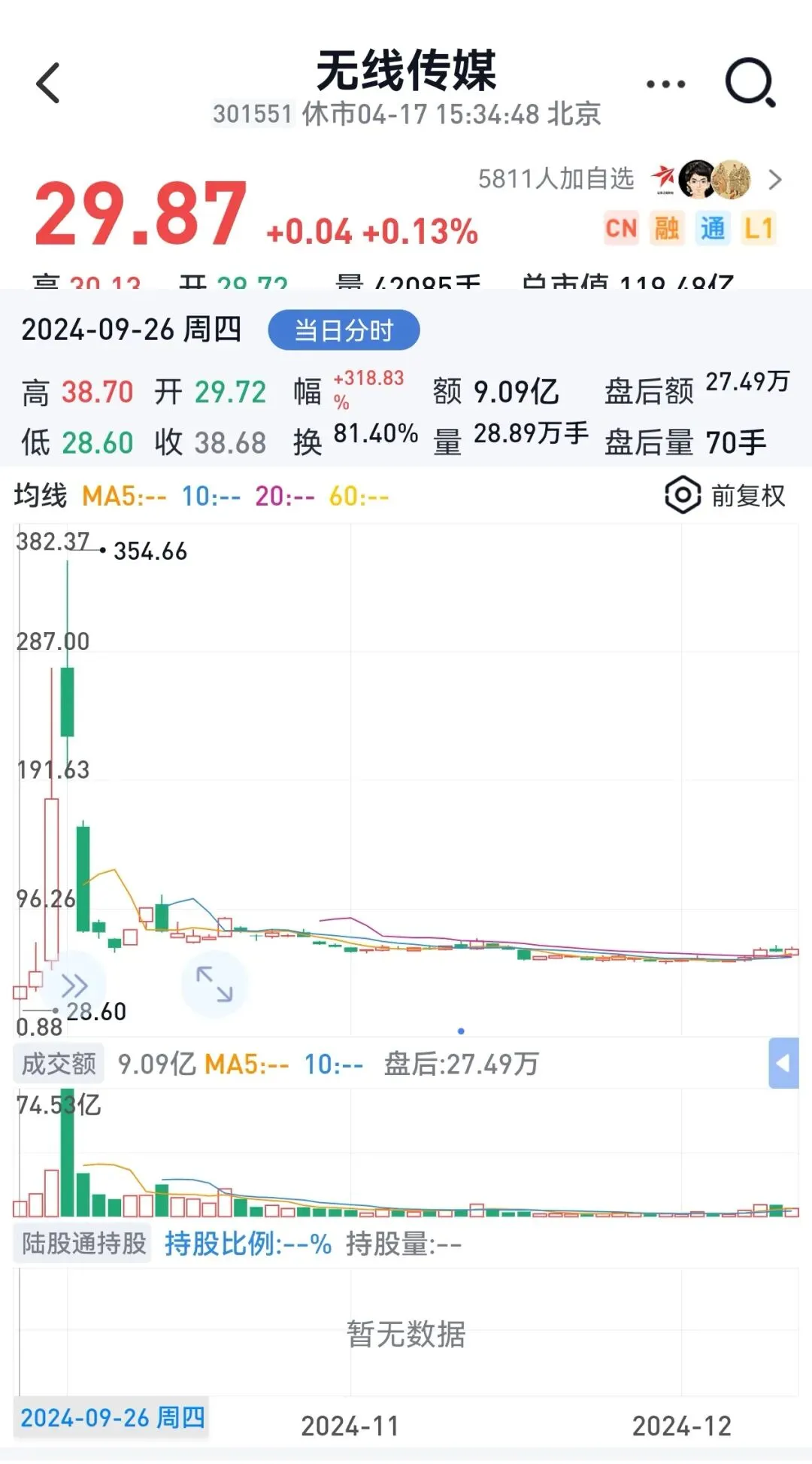

这些鲜活的例子都在诉说着同一个事实:次新股中潜藏着巨大的财富效应。当有人信誓旦旦地告诉你“绝对不能买次新股”时,这只能说明他对市场的理解还停留在表面,或许他尚未亲历过像无线传媒那样,在短短两天内暴涨十倍的震撼行情。市场的魅力就在于其不确定性,而次新股往往是这种爆发力最集中的体现。

究其根本,次新股拥有主板老牌股票无法比拟的天然优势:

流通盘小,筹码集中,极易拉升。由于上市时间不长,市场上的流通筹码相对有限,一旦有主力资金关注,往往能以较小的成本推动股价大幅上涨。

历史包袱轻,安全边际高。次新股通常没有复杂的债务纠纷或违规担保等“黑历史”,且由于上市审核严格,财务造假的概率相对较低,不易被ST,这为投资提供了一层隐形的安全垫。

享受高估值溢价。市场往往愿意给予新股更高的关注度和估值溢价,这种“新股光环”是次新股独有的特权。

目前,北交所的一只次新股——悦龙科技,引起了我们的注意。

数据显示,悦龙科技2024年的净利润达到了9027万元,而目前的市值仅为21亿元。对于一家处于成长期、盈利能力强劲的企业来说,这样的市值是否被低估?在流动性改善和行业景气度提升的背景下,它是否具备成为下一只黑马的潜质?

投资是一场认知的变现。对于悦龙科技,大家觉得这是否是一个被市场遗忘的“黄金坑”?是否值得在当前的节点进行布局?欢迎在评论区留下你的真知灼见,我们一起探讨。

(注:以上内容仅为个人观点分享,不构成任何投资建议。股市有风险,入市需谨慎。)

评论