爱债东方FICC│货币市场周报(2026.04.13-2026.04.17)

银行间市场

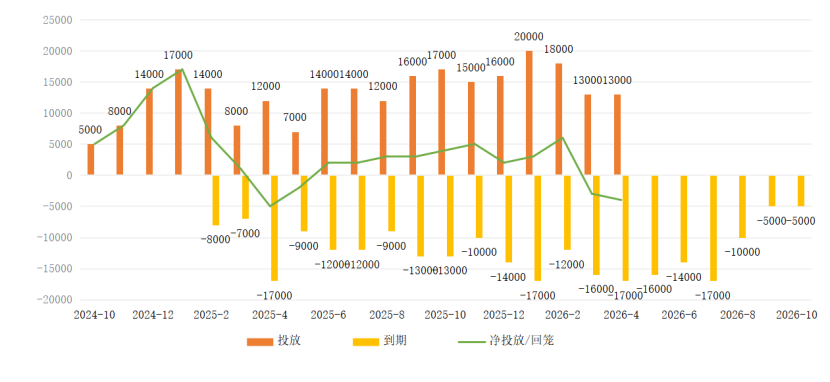

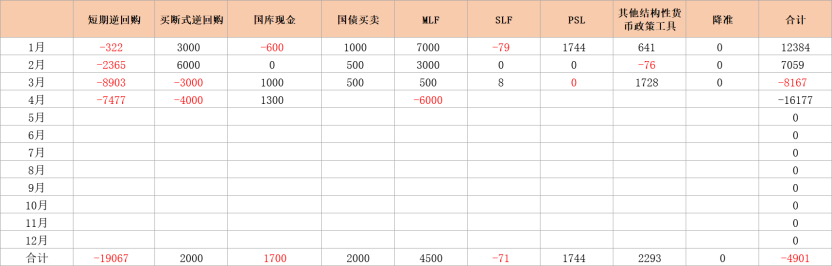

本周公开市场共有35亿元7天期逆回购、6000亿元6M期买断式逆回购到期,央行累计开展了30亿元7天期逆回购、5000亿元6M期买断式逆回购以及2000亿元国库现金定存操作,全周实现净投放995亿元。

本周银行间资金面延续宽松格局。内生因素上看,3月金融数据延续此前特征:存款保持高增,信贷投放节奏趋于均衡,存贷差持续扩大;M2与M1剪刀差虽仍处于低位但边际走阔。同时本周市场资金消耗有限,税期截止日推迟,尽管买断式逆回购实现净回笼1000亿元,但周三起政府债净缴款规模为负,银行体系流动性仍然充裕,持续融出资金。外生因素上看,在流动性已显著宽裕的背景下,OMO仍持续满足全部一级交易商需求,部分交易日甚至仍为净投放,且买断式逆回购回笼规模相对温和,持续向市场传递“适度宽松”的调控取向。

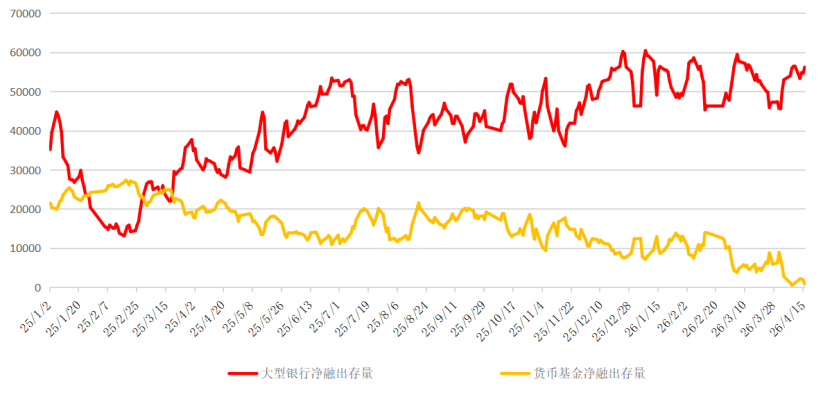

机构融出方面,本周大型银行净融出规模在周一小幅回落之后持续攀升,周五已升至5.7万亿元以上;中小型银行净融出规模先降后升,周二存量降至不足400亿,周三回升至1200亿以上;低利率环境下,货币市场基金大量融入资金用于趴账,使得正回购余额维持高位,净融出存量则随之降至800亿以下。

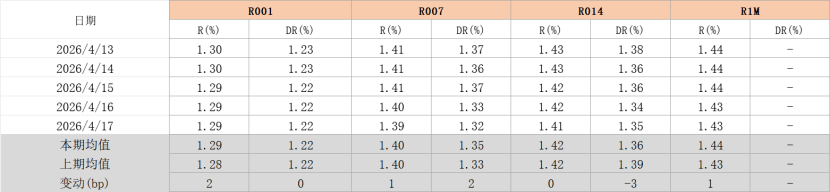

隔夜期限方面,本周R001均值较上周上行2BP至1.29%,DR001均值则与上周持平于1.22%。质押利率债方面,本周X-repo卖盘日内持续供给,周一至周三匿名在1.2-1.25%大量融出,其中非银最优1.25%可点,周四起价格再度下移,非银可点最优降至1.2%。银行对非银隔夜定价稳定在1.28-1.33%附近。质押非利率债方面,非银质押信用债全周在1.38-1.4%稳定融出。

7天期限方面,本周R007均值1.4%较上周上行1BP,DR007均值1.35%较上周上行2BP。周中价格保持稳定,周四起7天期限完整跨税期走款日,但价格未见抬升。全周质押利率、地方债报1.38-1.41%,押信用债报1.41-1.43%。

下周公开市场到期量较低,但政府债券净缴款预计超2000亿,同时将进入税期走款,叠加4月缴税量通常较大,将进一步消耗当前市场富余流动性,预期资金或将边际向均衡回归,但整体仍将处于偏松格局。

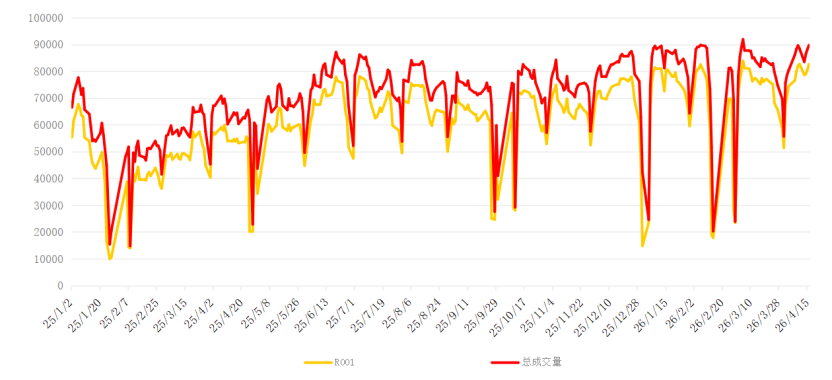

图表4:质押式回购成交量(亿元)

图表5:主要融出机构净融出存量(亿元)

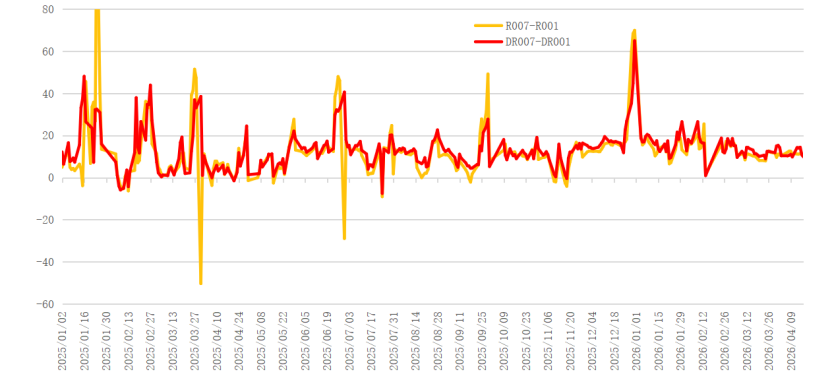

图表6:期限利差变化

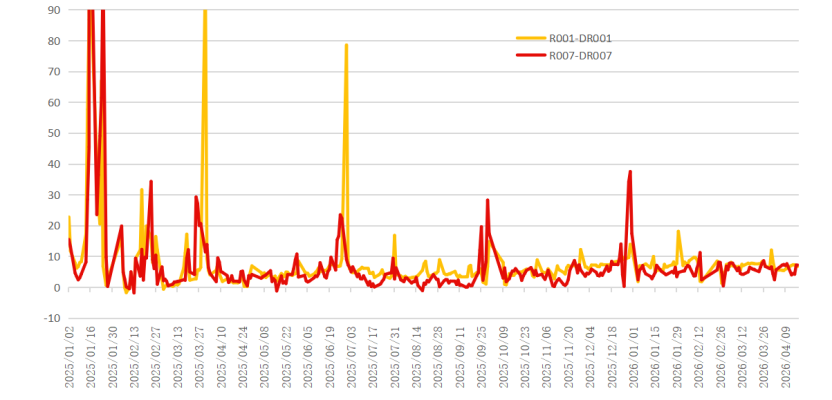

图表7:R和DR利差走势

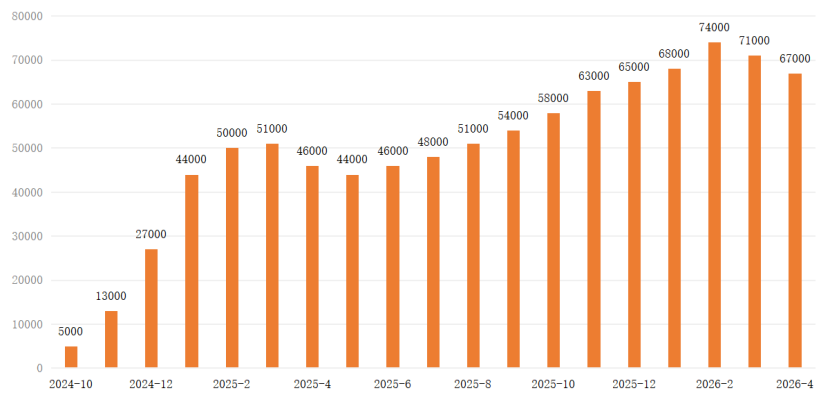

图表9:买断式逆回购余额(亿元)

交易所市场

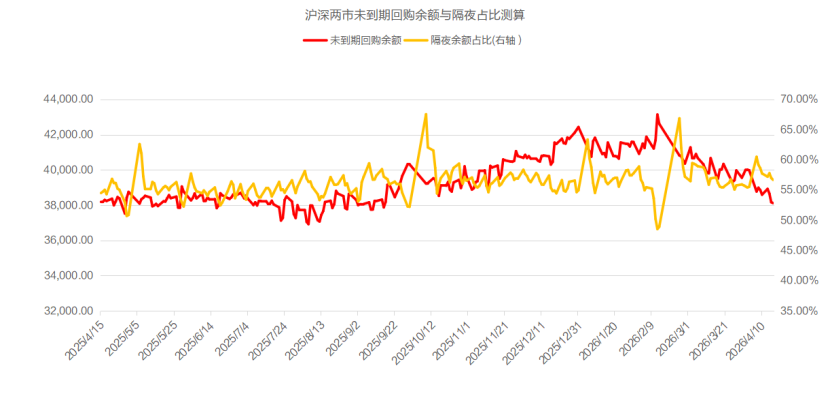

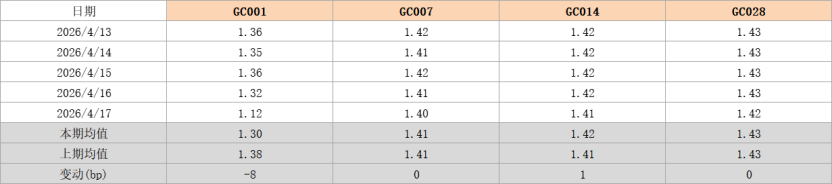

本周交易所资金价格涨跌互现,资金价格走势总体平稳,上交所GC001定盘均值较上周回落8BP至1.3%,GC007定盘均值维持在1.41%附近,与上周持平。从成交量来看,本周上交所回购日均成交量回落至2.2万亿附近水平,日均成交量下降近1500亿元,GC001日均成交量下降超过830亿,GC007日均成交量下降超过380亿。从沪深两市回购余额来看,本周市场未到期余额进一步回落至3.82万亿附近水平。具体行情如下:

周一本周北交所打新如约到来(实际冻结8204亿),与上周打新解冻资金对冲,资金价格走势平稳,各期限品种全天维持横盘整理,尾盘短期限品种走势松动,恢复单边下行,GC001定盘均值较上周五下跌4BP,至1.36%,长期限品种成交中枢变化不大,继续成交在1.42%-1.43%不等。

周二资金价格延续平稳走势,全天多以横盘整理为主,尾盘GC001有所下探,GC001定盘均值微跌至1.35%,长期限品种成交中枢保持在1.41%-1.43%不等。

周三本周第二次北交所打新,资金价格涨跌互现,基本变化不大,全天继续维持横盘整理,尾盘走势也相对平稳,GC001定盘均值保持在1.36%附近,长期限品种继续成交在1.42%-1.43%不等。

周四资金价格小幅下探,延续近期平稳走势,GC001保持平稳回落走势,定盘均值小幅下探至1.32%,长期限品种继续横盘,成交在1.41%-1.43%不等。

周五本周北交所打新资金全数解冻,资金价格进一步下探,GC001保持平稳回落走势,尾盘再现单边跳水走势,一路下探至0.1%以下后收盘,定盘均值下探至全周最低1.12%,长期限品种维持横盘整理,尾盘也有所下探,整体均价较前一日微跌1BP,成交在1.4%-1.42%不等。

下周展望近期交易所资金价格走势总体平稳,税期后仍需要关注资金价格走势变化。

图表11:本周上交所回购成交情况

图表12:本周上交所回购成交量情况

图表13:沪深两市交易所回购余额