陆家嘴国泰|分红险市场的“隐形实力派”,国资+台企双背书,闷声干实事的宝藏险企

我的第249篇推文,预计阅读14分钟

我的第249篇推文,预计阅读14分钟

往期相关文章

今天这篇,要给大家介绍的,是分红险市场里“闷声赚大钱、低调做实事”的代表——陆家嘴国泰。

不少朋友买保险,执着于“家喻户晓”的大品牌,觉得名气大才靠谱。

但其实,保险行业里藏着不少像陆家嘴国泰这样的“实力派”:股东是国资巨头+台湾老牌险企,双重背书拉满;分红实现率常年跑赢行业,甚至领先同行40%;连续8年盈利,投资能力稳居行业前列,却从来不爱高调宣传,默默用数据说话。

和之前一样文章一样,我还是从以下7个方面拆解陆家嘴国泰:

1)公司基本面(股东、风险评级、偿付能力,决定公司稳不稳)

2)产品力(分红险的预定利率+演示收益,决定收益天花板)

3)历史保单成本(过往保单压力,决定未来分红可持续性)

4)投资收益率(赚钱能力,分红的核心底气)

5)分红历史实现率(演示收益能不能兑现,最关键的硬指标)

6)分红特别储备金账户(平滑收益,保障未来分红稳定)

7)增值服务(额外加分项)

01

公司基本面

重点关注公司的股东背景、风险评级、偿付能力

股东背景

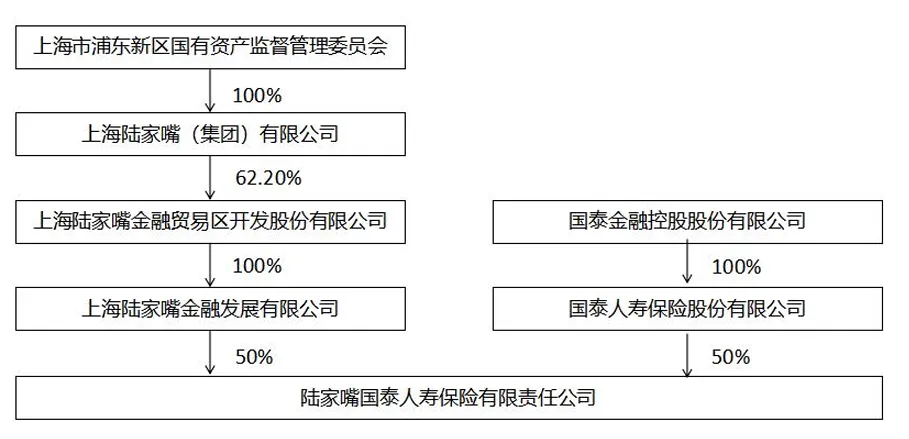

陆家嘴国泰成立于2005年,总部设在上海,由上海陆家嘴金融发展有限公司与台湾地区保险资产规模第一名的国泰人寿股份有限公司各合资成立。

注册资本金30亿元人民币(后增至40.46亿元),是上海浦东国资委成立的第一家保险公司,也是中国第一家海峡两岸合资寿险公司。

这种势均力敌的股东结构,既避免了单一股东独大的决策风险,更能充分整合双方优势,为公司长期稳健运营提供坚实支撑。

1)陆家嘴金融发展有限公司(持股50%)

根正苗红的国资背景,它的母公司陆家嘴集团(股票代码:600663)更是陆家嘴金融贸易区的核心开发运营方。

运营着上海中心、陆家嘴商圈、前滩国际商务区等地标性商业地产,主营城市综合开发与服务+特色金融服务+商旅服务,现金流稳定且持续。

截至2025年三季度,陆家嘴集团资产合计已达1673.77亿元,为陆家嘴国泰提供了强有力的资本后盾与丰富的金融资源、政策对接优势。

2)国泰金控旗下的国泰人寿(持股50%)

国泰金控是台湾地区规模最大的金融控股公司之一,旗下的国泰人寿是成立于1962年,是深耕保险业60多年的“行业老将”,是台湾当地最大的人寿保险公司。

作为台湾地区寿险业龙头,其客户人数超800万人,每三个台湾居民中就有一人是其保户。

总资产超20958亿人民币,连续多年入选“全球百大最有价值保险品牌”,还曾获评“全球十大最强保险品牌”第二名。

台湾保险业市场化进程比大陆早20年,经历过完整的利率下行周期。

这份成熟的风险管理、产品设计与运营经验,被国泰人寿完整引入陆家嘴国泰,让其从成立之初就具备了超前的长期经营视野,不盲目追求规模扩张,专注打造长期靠谱的保险产品。

累计服务客户超200万人,年保费收入超100亿元,总资产超400亿元,稳居外资寿险公司第一梯队。

偿付能力,就是保险公司偿还债务的能力。偿付能力达标,意味着保险公司有足够的能力,对我们的保单进行兑付。

所以,偿付能力等于是保险公司的生命线,监管要求也很严格。

按照监管要求,保险公司偿付能力达标,需同时满足三个要求,注意是同时,且是最低标准。

-

核心偿付能力充足率不低于50%

-

综合偿付能力充足率不低于100%

-

风险综合评级在B级及以上

在偿二代二期新规下,IRR评级结果分为A类(包括AAA、AA、A)、B类(包括BBB、BB、B)、C类和D类,其中AAA为评价结果的最高等级。

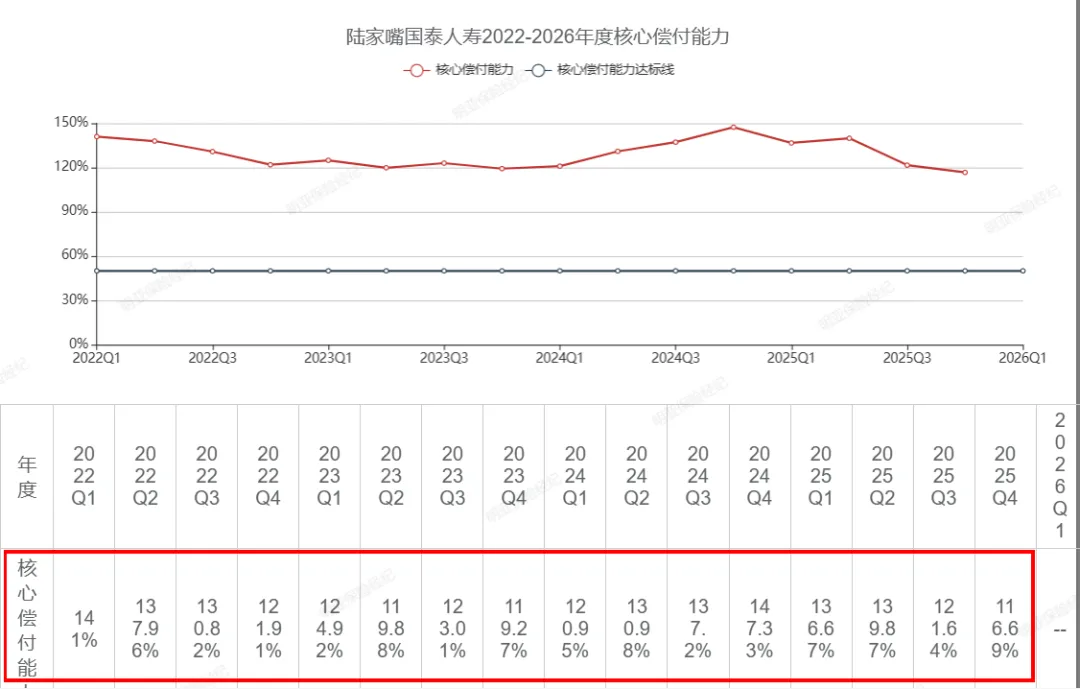

1)核心偿付能力

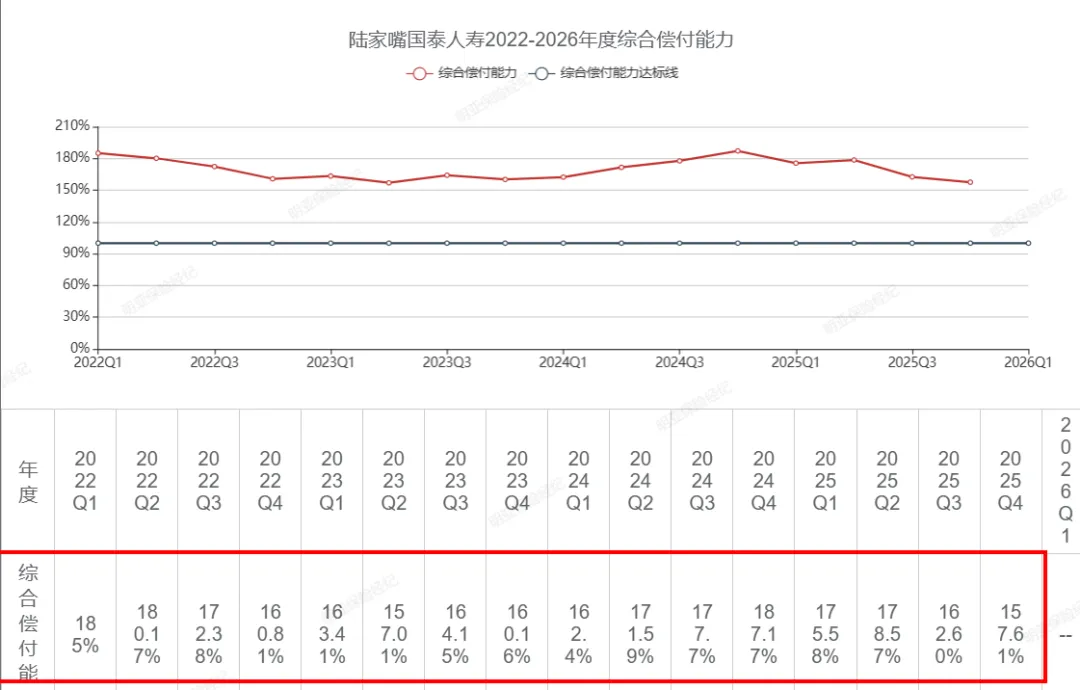

截至 2025年四季度,综合偿付能力充足率为157.61%,历史综合偿付能力均在150%以上,高于监管100%的最低要求。

这些偿付能力数据,意味着即使遇到极端风险,保司也能稳稳兑付保单利益。

3)风险评级

连续6个季度拿到BBB级及以上,2025年一、二、三季度均为AA级。

说明监管对它的风险管控、经营合规性给出了明确认可。

02

产品力

产品力:看计划书里,保证部分和分红演示部分的预定利率各多少

目前市面上在售的主流分红险产品:

保证部分:小部分1.75%,大部分1.5%,甚至开始出1.25%的了

分红演示:为数几个4.25%,大部分3.9%,小部分3.75%或3.5%。

今年6月30日之后,这些会下架,监管要求降低演示利率,不得超过3.5%了,所以630之后上线的新产品,分红演示都会低于3.5%。

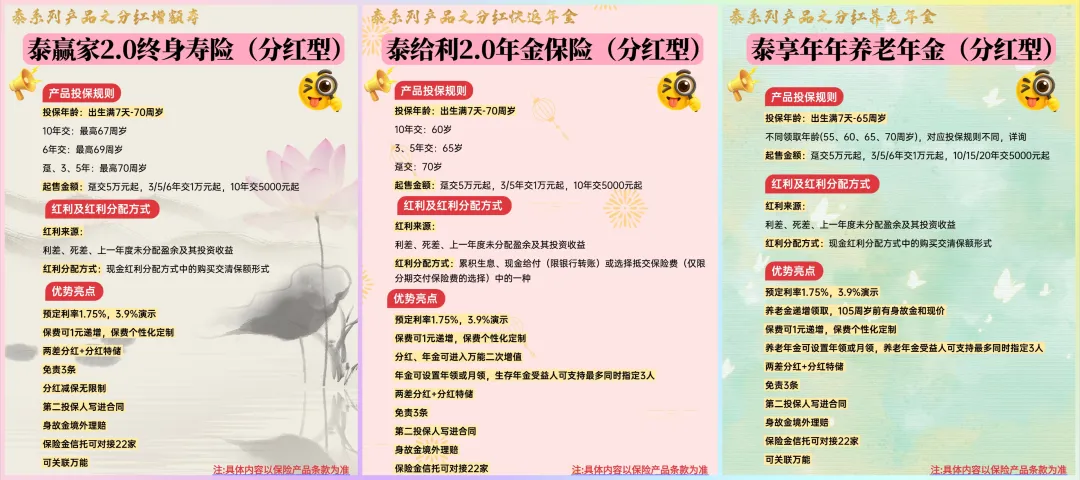

陆家嘴国泰人寿目前在售的主流分红险产品:

快返年金【泰给利2.0】,养老年金【泰享年年】和分红型增额寿【泰赢家2.0】、【鸿利鑫享3.0】都是1.75%+3.9%;保证部分已经是顶格了。

分红部分虽然没有4.25%,但是3.9%也已经是第一梯队的了。

分红演示只能说是“纸上富贵”,最终还要看分红实现率。

整体来说

1)确定可得越高越好

但确定可得低也并不必然不好,因为它使得保司有足够安全垫,投资容错率更高,可投入在权益资产的比例可能会更高

2)高分红演示代表保险公司对未来投资收益信心更足

现在国家监管要求保司必须定期公布分红实现率,所以保险公司在计划书上也相对会量力而行,不敢一味的把饼画大,而不管日后的分红实现率能否兜住客户的预期。

03

历史保单成本

历史保单成本:过往是否销售过很多高预定利率的保单?

因为长期人寿保单是刚性兑付的,如果过往销售了很多高预定利率的传统型保单,就容易造成利差损包袱。

这样保司即使有稀缺的优质资产,也更容易给到传统险而非分红险。

陆家嘴国泰过往未大规模销售高预定利率固收类产品,历史保单成本负担较轻,核心原因如下:

1)股东经验加持,风险管控到位

台湾股东国泰人寿拥有60余年保险运营经验,经历过完整的利率下行周期,引入成熟的产品设计与风险管控经验,避免了盲目推出高预定利率固收产品,从源头控制了历史保单成本风险。

2)产品布局侧重价值导向,固收产品占比低

公司自2025年成立以来,始终秉持稳健经营理念,未盲目跟风大规模推出高预定利率(如 4.025%、3.5%)的传统固收类保单,而是聚焦价值型业务。

早期虽有少量固收属性产品(如普通年金险),但规模有限、预定利率适中,未形成批量高成本保单包袱。

3)转型及时,聚焦分红险等轻成本产品

早在行业 “报行合一” 政策落地前(2023年7月前),陆家嘴国泰分红险占比不足10%。

但政策落地后迅速转型,每月分红险占比提升至60%以上,逐步减少高刚性兑付的固收产品依赖,进一步降低保单成本压力。

综上,陆家嘴国泰无大规模高成本固收保单积压,历史保单成本负担轻,这也是其能持续实现盈利、分红实现率长期领先行业的重要基础之一。

04

投资表现

投资表现,是保司兑现保单承诺的核心底气,落实在数据上,就是看“投资收益率”。

投资收益率统计口径有两种:

一种是险企偿付能力报告中披露的“投资收益率”,又称“财务投资收益率”、“总投资收益率”,即相关收益计入当期利润,影响净利润表现;

一种是“综合投资收益”,包括不计入利润的浮盈/浮亏部分的所有投资收益,这部分浮盈、浮亏不影响净利润,但会计入其他综合收益并影响净资产投资收益率口径。

简单讲,就是【财务投资收益率】对短期分红更有参考价值。

【综合投资收益率】对长期分红能力更有参考价值。

1)财务投资收益率

陆家嘴国泰近5年的平均财务投资收益率5.38%,近3年的平均财务投资收益率5.03%,行业排名第3。

2025年财务投资收益率达5.52%,2024年5.36%,而同期行业平均水平表现低迷,2022-2024年行业近三年平均投资收益率仅3.17%,2023年行业平均更是低至2.23%,多数保险公司投资收益不足3%。

陆家嘴国泰的短期收益始终保持行业领先,且波动幅度极小,展现出极强的抗市场波动能力。

2)综合投资收益率

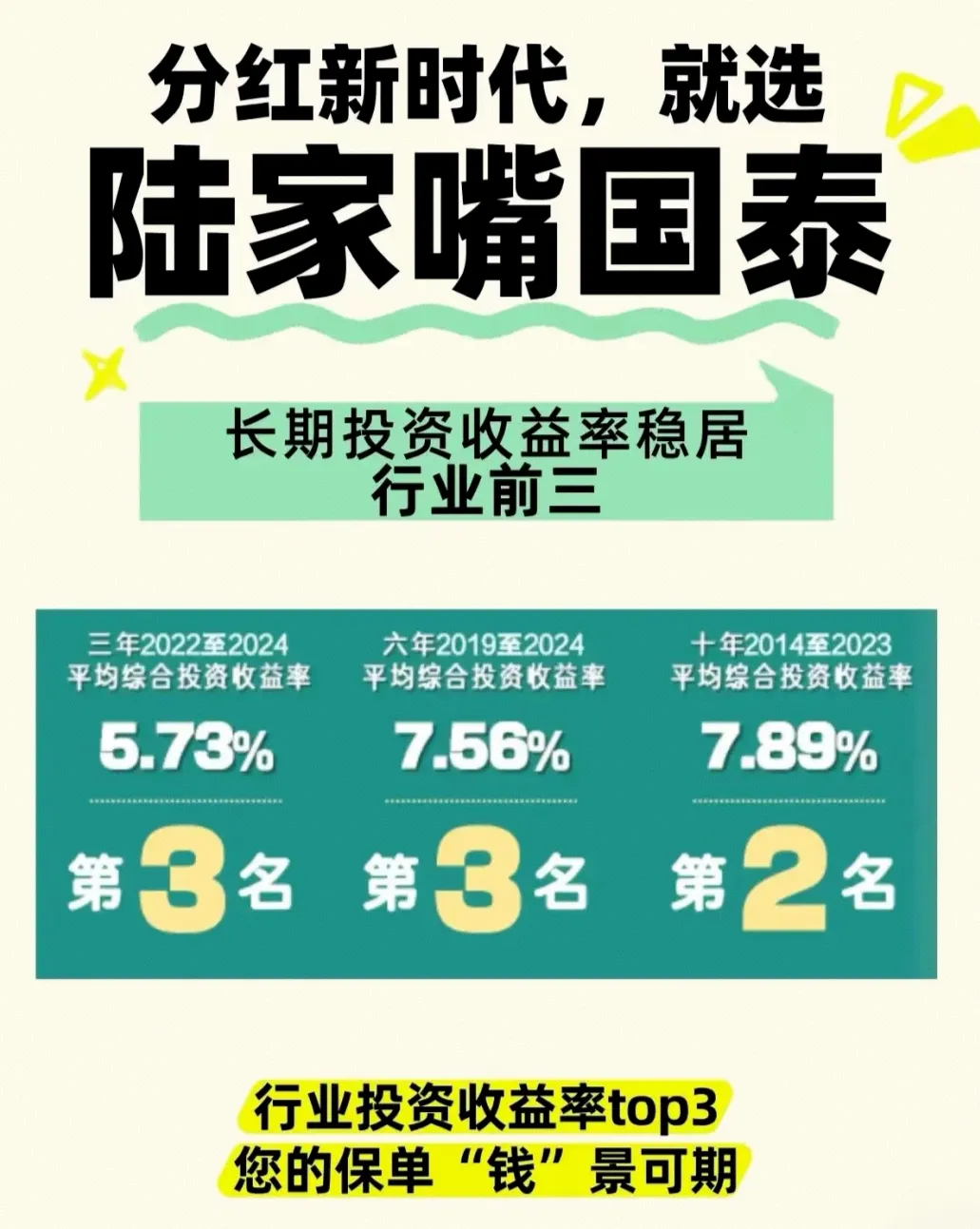

陆家嘴国泰过去5年的平均综合投资收益率达7.71%,排名行业第三;

过去10年平均综合投资收益率达7.89%,排名行业第二。

远超行业近5年平均5.05%,近10年平均4.7%的水平,彰显了极强的长期投资管控能力。

要知道,保险资金属于“耐心资本”,长期收益率更能反映险企的真实投资实力。

3)原因

陆家嘴国泰成立20年来,能始终保持稳健经营态势,连续8年实现盈利,长期领跑行业,核心在于其“稳扎稳打、多元分散”的投资策略。

-

资产配置逻辑:“固收打底、权益增强、另类补充”,构建稳健投资组合

公司大部分资金投向国债、金融债等低风险固收类资产,筑牢基础收益防线;

小部分配置优质权益类产品(如证券投资基金),在控制风险的前提下争取超额收益;

同时布局基础设施建设项目,聚焦交通、乡村振兴、市政、科技、环保和能源等国家重点发展领域,既符合政策导向,又能获得长期稳定回报。

值得注意的是,公司坚决不涉足高风险的房地产领域,投资性房地产投资为0,从源头规避了行业潜在风险。

-

细分账户策略:差异化布局,适配不同风险需求

平衡型投资账户以“固收+”策略基金为主,突出稳健收,2023年凭借该策略在市场波动中实现正收益;

增长型投资账户股票基金仓位维持在90%以上,被动参与市场运作,收益与风险基本与市场同步,聚焦追求高收益的客户;

货币型投资账户则聚焦高度流动性资产,优先保障本金安全,适合低风险偏好客户等待较佳投资时机。

-

风控与调整:依托股东经验,动态优化策略

台湾股东国泰人寿经历过完整的利率下行周期,将成熟的风险管理经验引入,帮助陆家嘴国泰建立了严谨的投资风控体系;

同时,公司会根据宏观经济环境与市场变化,动态调整资产配置比例,例如2025年紧扣国家“新质生产力”发展导向,重点布局芯片、新能源、AI三大板块,既贴合政策方向,又为长期收益提供了支撑。

赚了这么多,最后愿意分给客户才是最实际的,所以保司的分红意愿也很重要,来看看陆家嘴国泰的过往分红实现率。

05

过往分红实现率

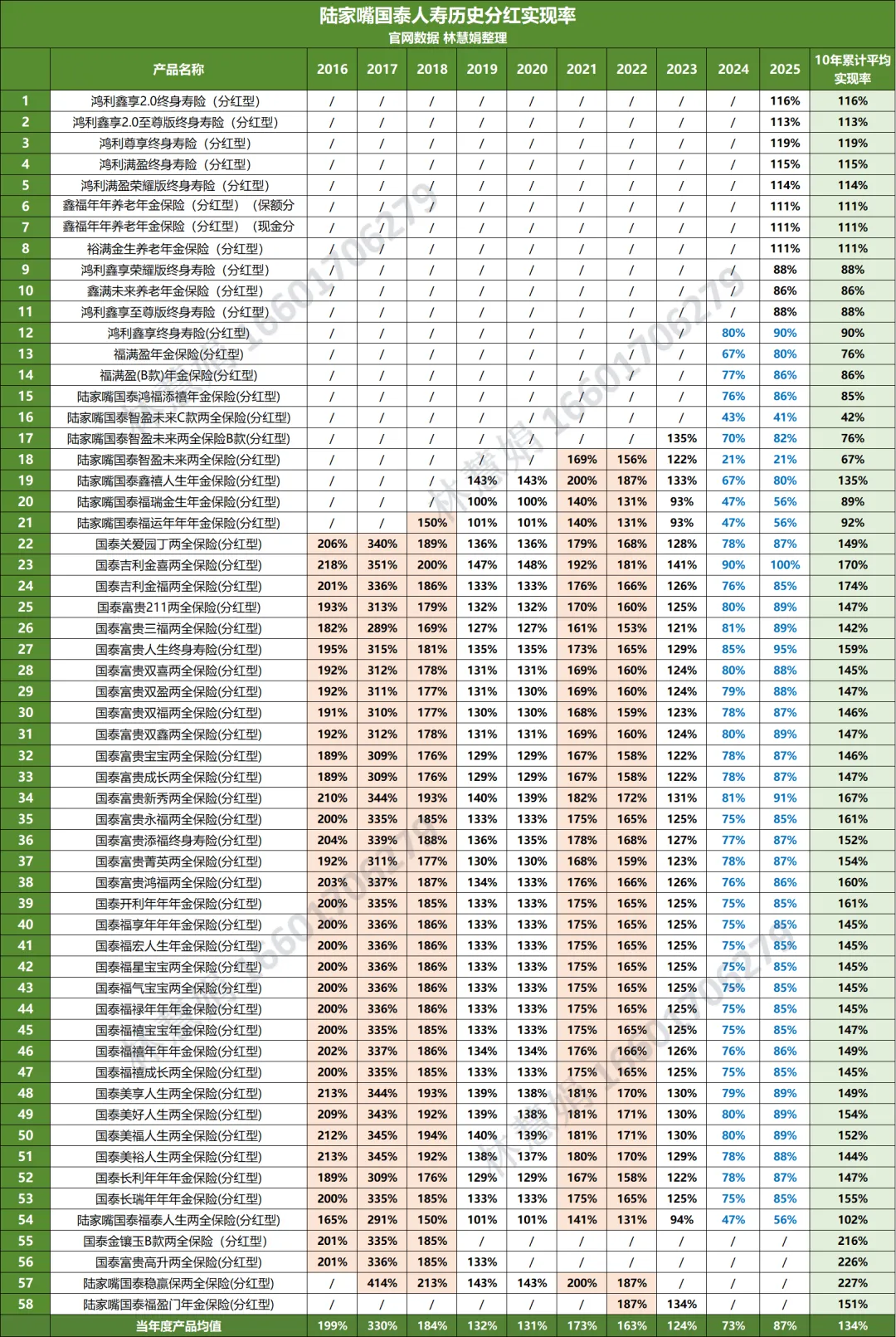

陆家嘴国泰是少有的在官网公布自2016年至今,连续10年完整红利实现率、及累计实现率的保险公司之一,数据丰富透明,历年均值超过优秀同行。

陆家嘴国泰的分红实现率常年跑赢行业,2023年旗下主流分红险产品超7成实现率达100%及以上,部分产品突破170%;

2024年监管限高之前,100%分红实现率的产品占比超99%;

2024年在监管“分红险收益限高”政策下,其分红实现率仍显著高于行业均值,还连续两年突破限高,成为行业内少数能稳定兑现高分红的险企之一。

更值得一提的是,过去10年全部58款分红产品的实现率,平均达134%,领先排名第二的保司40个百分点。

其中,有36款10年累计平均实现率超过140%,46款10年累计平均实现率超过100%,超额分红的占比非常高。

这些都说明陆家嘴国泰的不仅分红能力强,分红意愿也很强。

以【泰赢家2.0】和【泰给利2.0】3.90%分红演示的假设,产品的理论预期客户收益率(100%实现率)可达:1.75% + (3.9% – 1.75%) × 70% = 3.255%

06

分红特储

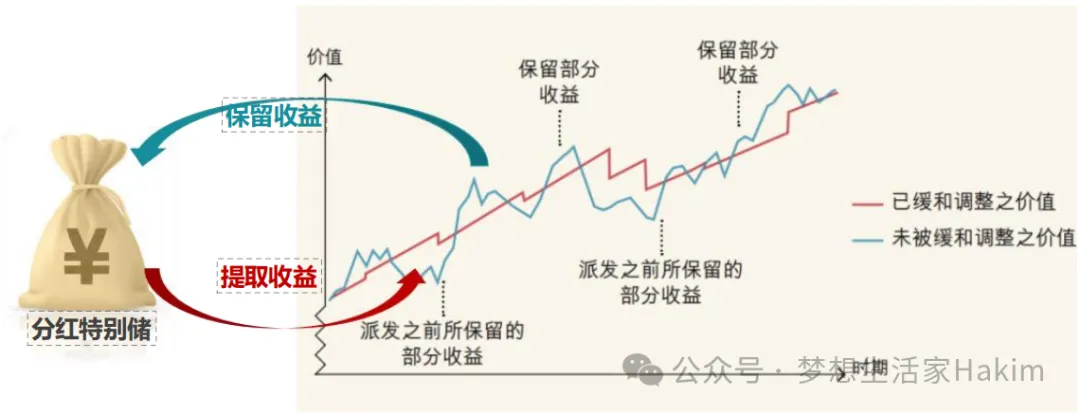

分红特别储备账户:未来稳定分红的保障

分红特别储备机制是一种“以丰补歉”的平滑机制,是保险公司为确保每年稳定分红,在投资收益较好的年份,不把收益全部分出去,而是留一部分盈余放在这个“分红特别储备” 账户里。

比如哪一年发挥超常做到200%,可以给客户120%、130%,剩下的部分平滑到分红特别储备账户里。

如果哪一年投资收益不佳,可以把分红特别储备账户里的盈余拿出来派发,确保分红稳定。

监管没有要求公布分红特储账户余额。

陆家嘴国泰未直接公开分红特储的具体金额,但通过以下指标可综合判断其特储处于健康、够用的水平,能够有效保障客户红利的稳定性。

-

投资收益率:公司近年的综合投资收益率和财务投资收益率均高于行业平均水平,表明其投资能力较强,有能力积累特储。

-

分红实现率:公司历史分红实现率较高,且在监管限高背景下仍能突破限高,说明其特储机制有效,能够支撑红利的稳定分配。

-

偿付能力与风险评级:公司2025年4季度综合偿付能力充足率157.61%,核心偿付能力充足率116.69%,风险综合评级AA,表明公司财务状况稳健,有足够的资源支持特储运作。

-

分红政策与分配比例:公司按不低于可分配盈余70%的比例向保单持有人分配红利,且注重特储积累,说明其特储管理较为审慎。

07

增值服务

陆家嘴国泰的增值服务涵盖健康、医疗、养老,如专家门诊,法律咨询,贵宾出行,接班人实习(30万总保费起对接)。

还有海峡两岸特色服务,如海峡两岸绿通服务、赴台体检/住宿/医疗优惠、留美咨询服务等。

投保人及配偶,子女适用,次数按照不同等级区分。

服务周期:趸交3年内,期交是缴费期内

08

最后

找我买or跟我卖保险➕V:16601706279(添加请备注来意)。

———————————————————