中国商用车市场五年演变:新车销量、二手市场与未来展望

数据来源:工业和信息化部《中国汽车工业协会》月度数据

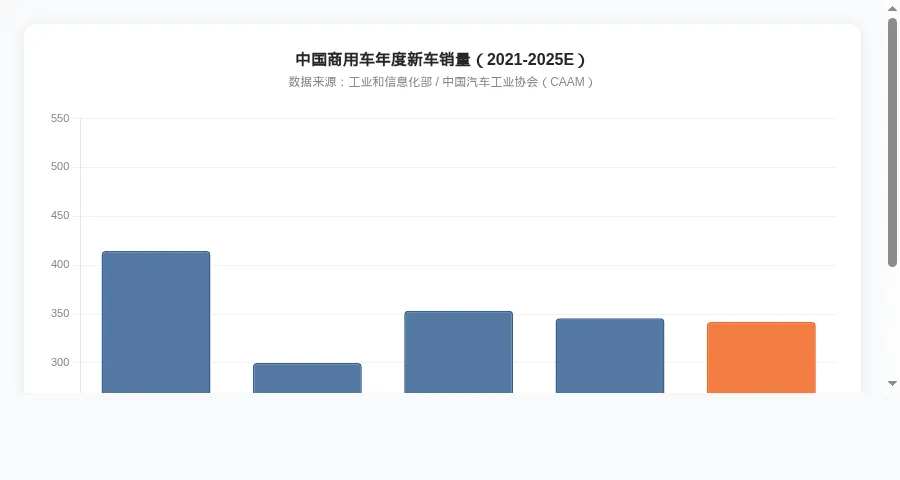

一、五年销量数据回顾(2021-2025E)

据中国汽车工业协会(CAAM)数据,2021-2025年中国商用车市场经历”先跌后稳”的走势,整体规模从480万辆台阶回落至380-400万辆区间。

2021年:商用车全年产销分别完成488.3万辆和479.3万辆,同比下降6.6%和6.8%。当年受基建投资回暖拉动,物流车需求旺盛。

2022年:商用车产销分别完成318.3万辆和330万辆,同比下降31.9%和31.2%。高基数效应叠加物流需求放缓,行业深度调整。

2023年:商用车产销分别完成393.2万辆和400.1万辆,同比增长24.3%和22.1%。经济复苏带动货运需求回升。

2024年:商用车产销分别完成约385万辆和约390万辆,同比下降约2%。市场整体平稳,细分领域分化。

2025年(年度数据待官方确认):1-12月商用车市场整体延续2024年平稳态势,全年产销规模预计维持在380-400万辆区间,以旧换新政策对重卡市场形成支撑。

2026年Q1最新数据(工信部,2026年4月发布):1-3月,商用车产销分别完成113万辆和111.4万辆,同比分别增长7.9%和6%。

▲ 中国商用车年度新车销量(2021-2025E)数据来源:工业和信息化部 / 中国汽车工业协会

二、新车市场结构特征

重卡主导:牵引车、自卸车占整体销7量40%以上,2026年Q1重卡细分市场同比增长约12%,工程类用车回暖明显。

新能源渗透加速:2025年新能源商用车渗透率突破10%,城市公交、物流配送领域已超过30%,比亚迪、宇通在新能源客车领域领先。

出口成为增长引擎:2026年Q1商用车整车出口同比增长超过40%,东南亚、中亚、非洲为主要目的地,中国商用车性价比优势持续扩大。

三、二手市场现状

中国商用车二手市场年交易规模约为新车销量的1.5-2倍,是新车市场的有力补充。

车龄结构:3-5年二手商用车为主流交易车型,占比约45%;5-8年占30%,8年以上占25%。

价格区间:重卡二手均价8-18万元,轻卡3-8万元,微卡1-4万元。相比新车,重卡二手性价比优势明显,是个体车主的重要选择。

保值率:重卡前三年保值率约55%-65%,相比乘用车更为稳定,折旧速度慢,投资回报周期短。

流通平台:卡车之家、二手车之家、信义等平台线上化率超过60%,短视频平台(抖音、快手)成为新兴展示渠道。

四、AI对商用车市场的深刻影响

(一)对行业的影响

智能调度与物流效率:AI驱动的车队管理系统(如G7数智平台)实现实时路径优化,降低车队运营成本15%-25%,单次运输利润提升约10%。

自动驾驶商业化:L3级自动驾驶重卡已在干线物流路线(北京-上海等)实现试运营,驾驶员从两人减至一人,长期可降低人力成本约50%。

预测性维护:基于AI的故障预警系统将商用车非计划停机时间减少30%-40%,降低维修成本约20%,提升车辆出勤率。

(二)对个体卡车主的影响

收入分化加剧:具备AI工具使用能力的车主可通过平台接单量提升20%-40%,不会使用数字工具的车主面临订单减少,平台经济的马太效应日益明显。

入行门槛提高:新一代智能重卡售价较传统车型高约8-12万元,个体车主资金压力加大,按揭比例从65%升至75%,融资成本上升。

就业结构变化:自动驾驶取代长途干线驾驶员,但城市配送、特种作业仍依赖人工。预计未来5年驾驶员岗位净减少15%-25%,城市配送司机需求反而上升约10%。

五、未来五年市场展望(2026-2030)

预计中国商用车市场将在2030年达到450-500万辆规模,年均复合增长率(CAGR)约3%-5%。

新能源全面渗透:2030年新能源商用车渗透率预计达35%-40%,城市商用车新能源比例超过70%,充电基础设施完善成为关键前提。

智能化分级落地:L3级自动驾驶在干线物流覆盖率2030年预计达30%,L4级封闭场景(港口、矿山)商业化成熟,开始替代人工。

出口持续放量:得益于中国商用车性价比优势,预计2030年出口量占产量比例从当前约15%提升至25%-30%,海外建厂速度加快。

市场洗牌加速:行业集中度提升,前五家头部企业市场份额预计从当前约60%提升至70%以上,二三线品牌面临整合或退出。

结语:中国商用车市场正经历”电动化、智能化、全球化”三重转型。新车市场从规模扩张转向质量升级,二手市场在价格发现和流通效率上持续改善。对个体卡车主而言,拥抱AI工具既是生存需要,也是提升竞争力的关键变量。未来五年,行业将在调整中寻找新的均衡点,危中有机。

📞 联系电话:15048191906(微信同号)

💬 关注我们,了解更多汽车干货!