2025仲景食品年报探讨-营销,真的需要逼自己一把了

之前对仲景食品写过多篇长文分析(微信公众号自行搜索),主要提出几个观点:

1、仲食上市后恰逢于疫情期,对于食品消费行业来说,影响是不容小觑的,其经营的真实水平不能得到充分展现,需要疫情后进一步评估,但疫情后几年国家经济仍处于恢复阶段,整体消费水平是降级的,对食品行业来说,依旧有着持续的影响

2、从公司发源史来看,调味配料实际上是更有竞争力的,主要在于:配料制作工艺高,相比同行有优势,销售端主要在 ToB 端,针对的是食品生产加工类企业和餐饮企业,客户黏性更强

3、从未来来看,调味食品才是重头戏,作为直接吸引消费者味蕾、有着极大潜能成为占人心智的、产生精神依赖属性的产品来说,将香菇酱等调味食品发展为市场调味酱的头牌才是王道

4、站在当下,调味配料是不容忽视地极其重要的营收点,对仲景经营影响不容小觑,逐步铺好营销渠道,一步一个脚印地释放产能,以调味配料为后盾,不大跃进扯着蛋式的操作,未必是一件坏事

5、对于食品消费加工业,产能的有效释放是极其重要的,规模就是其生命线,规模增大,意味着单位成本的降低,意味着现金流的累积,意味着市场的占有率提高,意味着竞争优势的扩大,说明了,就是成长性

6、上海葱油作为大单品一支独秀,是开拓的先锋,有利于品牌的渗透,但近年受竞品影响优势有所弱化,同时香菇酱、调味配料作为底座和基桩,三者已形成犄角之势,互补共利,能否形成业绩共振,有待后续继续观察

7、原材料价格是影响仲景毛利率的关键,但其易受到气候条件、自然灾害等影响,无法控制和预测,让业绩充满不确定性

在2025年上半年报出来后,我撰文2025仲景食品中报探讨-真的暴雷了?,提到从24年Q4至25年上半年,仲景营收连续下降,提示经营形势不容乐观,但结合基本面尚可,只能说边走边看

那么,2025年年报已出,现就上述观点接着扯扯淡

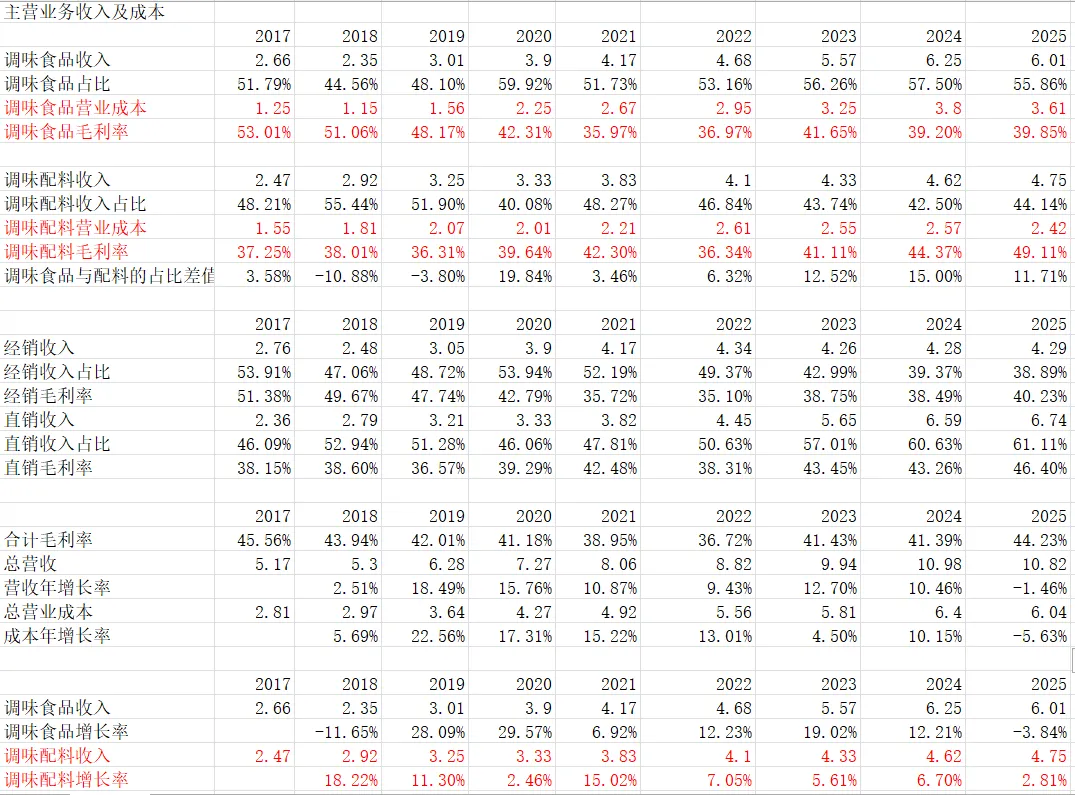

一、看营收,见下图:

从图可见:

1、从营收看,调味食品营收略有下降,调味配料继续上升,配料占比增加,但仍以调味食品为主打(占比56%),同时配料毛利率相较于食品是明显上升的,这也符合我过去所分析的,调味食品作为未来潜在的大拿无疑,但当下,配料就是更有竞争优势的存在,抓住当下优势去不断放大,再一步一个脚印将香菇酱、葱油发展为未来不可撼动的大单品,我认为,是仲景应该去走的路径

从发展历史看,配料就是仲景的根基和护城河所在,但从想象空间来说,当然是调味食品无疑

而从2020年上市后营收变化来看,仲景的经营重心无疑是倾向于发展食品,而稍有所忽视配料的,当然,我前面分析了,这一点无可厚非

而近两年,仲景经营的微微转向,不排除是被动所为,但从仲景本身的基本面特点来看,不失是一种良性调整

2、从毛利率看,食品近2年略有下降,而配料近4年持续稳步上升,目前二者已经相差了10个点,不可谓不大,再结合近年来配料营收的持续上升,其竞争优势再一次得到验证

那么,上述毛利率变化原因何在

从上图中可见,主要在于营业成本的下降,再看下图:

图中可见,营业成本中主要在于直接材料的下降

我曾在长文个股分析-仲景食品的内在价值探讨中详细分析过,调味食品的直接材料主要为香菇柄,而调味配料的直接材料主要为花椒,其材料成本受到客观环境等影响呈明显周期性,2021年之前的5年呈持续增长之势,21年之后逐步下降,从总毛利率来看,近10年来也呈明显的U字型波动

同时,需要投资者留意的是,从25年的香菇、花椒市场价格来看,均有上抬之势,结合其成本对毛利率影响的滞后效应,未来将对毛利率很可能产生一定的负面影响

正如我开篇中提到,我依旧要反复强调,原材料价格对于毛利率的影响之大,其易受到气候条件、自然灾害等影响,无法控制和预测,让业绩充满不确定性,虽然仲景会做相应的储备、上游合作企业的合理分布等优化措施,依旧很难抵住客观环境所带来的影响力,也就是说,在这一点上,是有着较大的不确定性,这,也是投资者无法评估的地方

当然,从产销量来看,见下图

调味配料三量均增,提示25年经营良好,竞争优势明显,考虑其超临界产线处于满产状态,再结合其过去数年毛利率、营收均呈增长之势,以及考虑到配料中的原材料早已从当初过度依赖花椒,到目前的以花椒为主,黑胡椒、白芷、辣椒、孜然为辅的更合理的搭配方式,结合过去数年调味配料领域,公司的生产规模与市场占有率均居全国首位。

我有理由相信,未来配料毛利率对原材料价格变化的适应力会越来越强

那么,聊了许久的配料,调味食品未来如何呢

1)从线上看

25年,公司通过在天猫、京东、抖音等电商平台,销售仲景上海葱油、仲景香菇 酱等调味食品,实现销售额21,542.22万元,同比下降12.10%

这不是一个好苗头

线上渠道,已成为大众一条极重要的购物方式,至少,我身边熟悉的人群,尤其是年轻人群,均以线上购物方式为主,这,是仲景需要大力拓展广告营销创新的

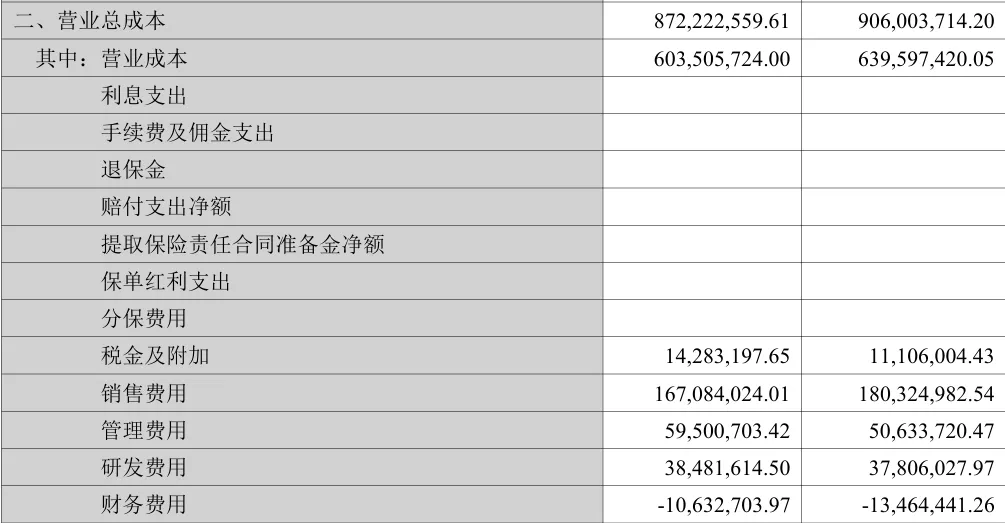

从销售费用细分来看,仲景是做了大投入的,见下图:

钱,是投出去了,目前看效果欠佳,后续如何,就得靠时间来验证了

2)从线下看:

据马上赢2025年调味品线下零售趋势数据,公司在菌菇酱品类市场份额达50.1%,份额同比实现提升,全国销量第一;据艾媒咨询统计,仲景上海葱油连续5年(2021-2025) 保持全国销量第一

看起来不错,很有竞争力的样子,所以,推广费就下调了?

要知道,除了生产规模外,营销可是食品类企业的另一条生命线

所以,仲景还是悠着点吧

整体看起来,在香菇酱、葱油类调味食品这块,仲景还是有一定优势的,但优势到底有多大呢,很难讲,目前看海天味业、劲霸食品、川娃子等均有香菇酱产品

什么时候大众们一谈香菇酱,就能想到采蘑菇的小姑娘这个IP,算是走出第一步

什么时候一谈调味酱,也能想到这个IP,嘿,这就成了

葱油酱这块,是仲景食品目前已知出了的的大单品,连续五年保持全国销量第一,但25年收入同比下滑,与线上销售回落有关,就看后续的营销能力了

综上,配料,保持住甚至可以放大目前的竞争优势,调味酱类,未来还有一段很长的路要走

财报营收描述中,还有一个吐槽的点,见下截图:

公司的描述也挺有意思,营收不写对比,谈到利润时立马写出同比增长9.35%,这个,多少令投资者有点膈应,嘿嘿,还是少干这种鱼目混珠之事,易败人品,是怎样,就怎样,明明白白,清清楚楚,才更有利于投资者的主动选择

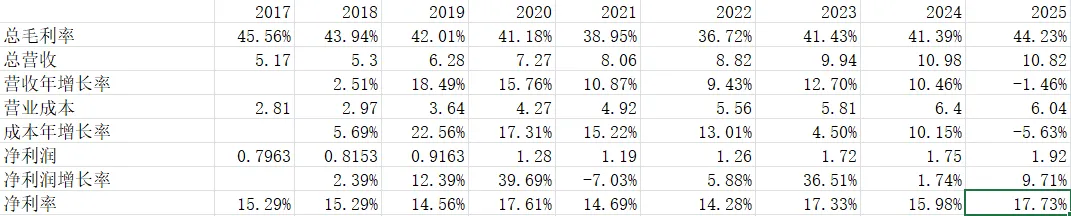

二、净利润

25年在营收微降的情况下,净利润增长9.7% ,主要是因为原料成本的下降,这一点上面讲过,原料成本因为存货等原因有延迟效应,也就是说,仲景还在享受过去降价的福利,25年原料价格已经开始微增,需观注后续毛利率、净利率的变化,见下图:

图中所示:

销售费用减少0.13亿,主要缘于市场推广费的明显下降,是否会带会营销的负面影响,有待跟踪,其与税金、管理、账务费用的变化之和刚好冲抵,所以净利润的增加主要就是原材料成本的下降所致

而随着25年开始材料成本的微增,后续是否出现新一波成本上涨带来的毛利下降,需要投资者密切观注

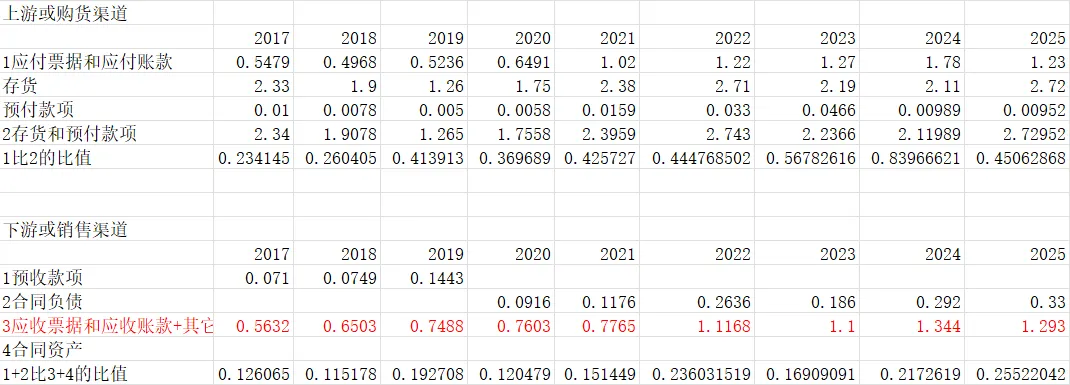

三、上下游地位

上游波动,下游略有改善吧

四、现金流

经营现金流稳定增长,自由现金流基本以正值为主,再结合股息率逐年增长,25年为3.65%,还是不错的

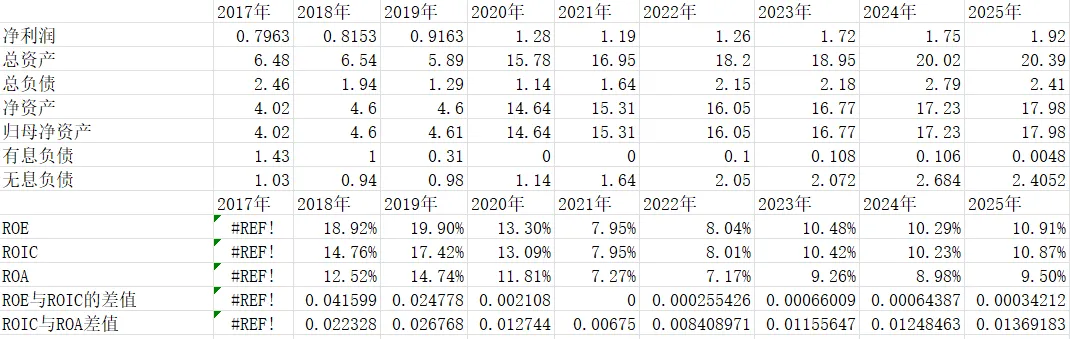

五、ROE、ROIC、ROA

从图可见:

ROE不算高,但从上市后一直在稳步上升

ROE与ROIC差值基本为0,提示有息负债基本没有,当然,这与2020年上市融资有关,现在的关键是,如何将融资投入变成产能的有效释放

ROIC与ROA差值在上市后逐步增大,提示无息负债逐步增加,提示市场地位在增强,当然,增加幅度极小,聊胜于无,嘿嘿,算是小小亮点吧

再看货币现金

从图见,上市后,是一个一直在消化融资的过程,从产能上看:

截止2025-3-31,产能线已全部完成

从25年货币资金的变化来看,见下图

减少的原因主要是购买银行理财,变成了其他非流动资产,见下图:

这也进一步证实了目前产能线已整装完毕,暂无须进一步资金投入,只待营销的全线发力了

好了,收尾

站在当下看,配料依旧是仲景最稳定的基本盘,甚至我认为,仲景需要再不断地夯实放大配料的竞争优势

对于调味酱来说,营销依旧是最关键的一环,如何提高线上销售,是营销团队需要不断发力的

到目前为主,仲景肯定没有达到谈辣椒酱就想到老干妈、说酱油就想到海天、买牛奶就想到伊利猛牛等占人心智的地步

从经营结果看,25年出现营收首次下降,形势不容乐观

同时考虑到原材料价格在25年开始微抬头,结合调味品市场竞争的高烈度,不得不为仲景捏把汗

当然,正如我过去所说,仲景是一家小而美的公司,现金流充沛,有一定的行业地位,分红可,基本面及格,但成长性是扼制其进一步发展的关键,能不能稳固配料优势的同时,进一步打开调味品的广阔市场,仲景管理层必须要竭尽全力了

目前本人仅以少量持有为主,边走边看吧

以上分析,仅供参考

评论